芦哲、张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

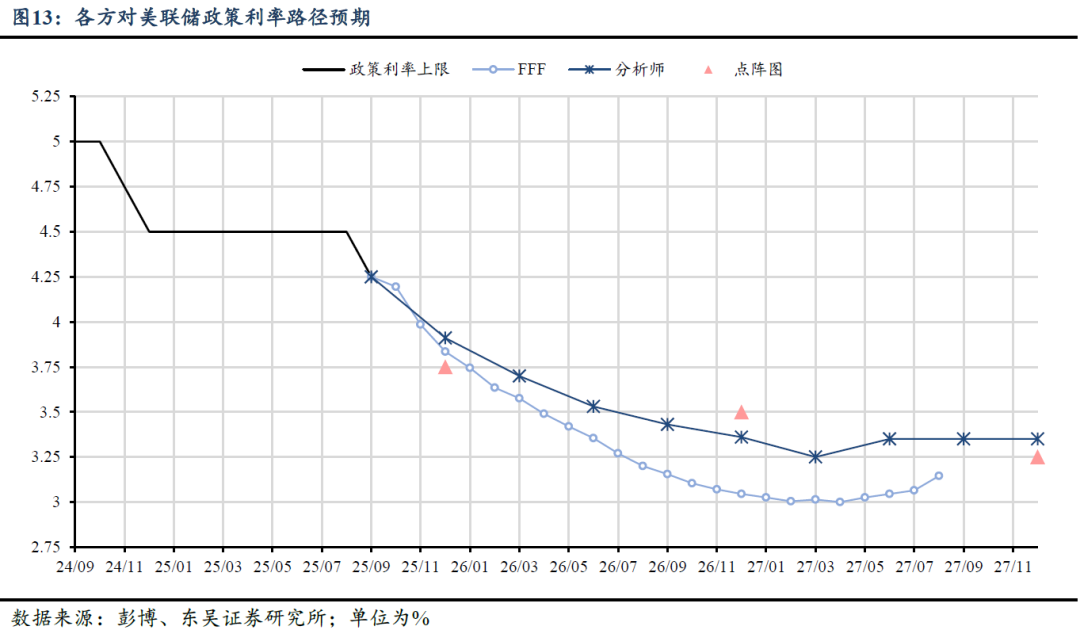

2025年9月FOMC会议如期宣布降息25个基点(bps),将政策利率区间调整至[4.0%, 4.25%]。点阵图显示年内剩余两次降息,2026年仅额外降息一次,较市场预期更显鹰派。美联储主席鲍威尔在发布会上强调就业市场下行风险,但未释放明确鸽派信号,导致大类资产价格剧烈波动:美元指数与美债利率呈现V型走势,黄金价格先扬后抑,美股震荡收涨。研究认为,美联储政策框架正从数据依赖(Data-Dependent)转向政治依赖(Trump-Dependent),2026年主席换届后独立性面临挑战。

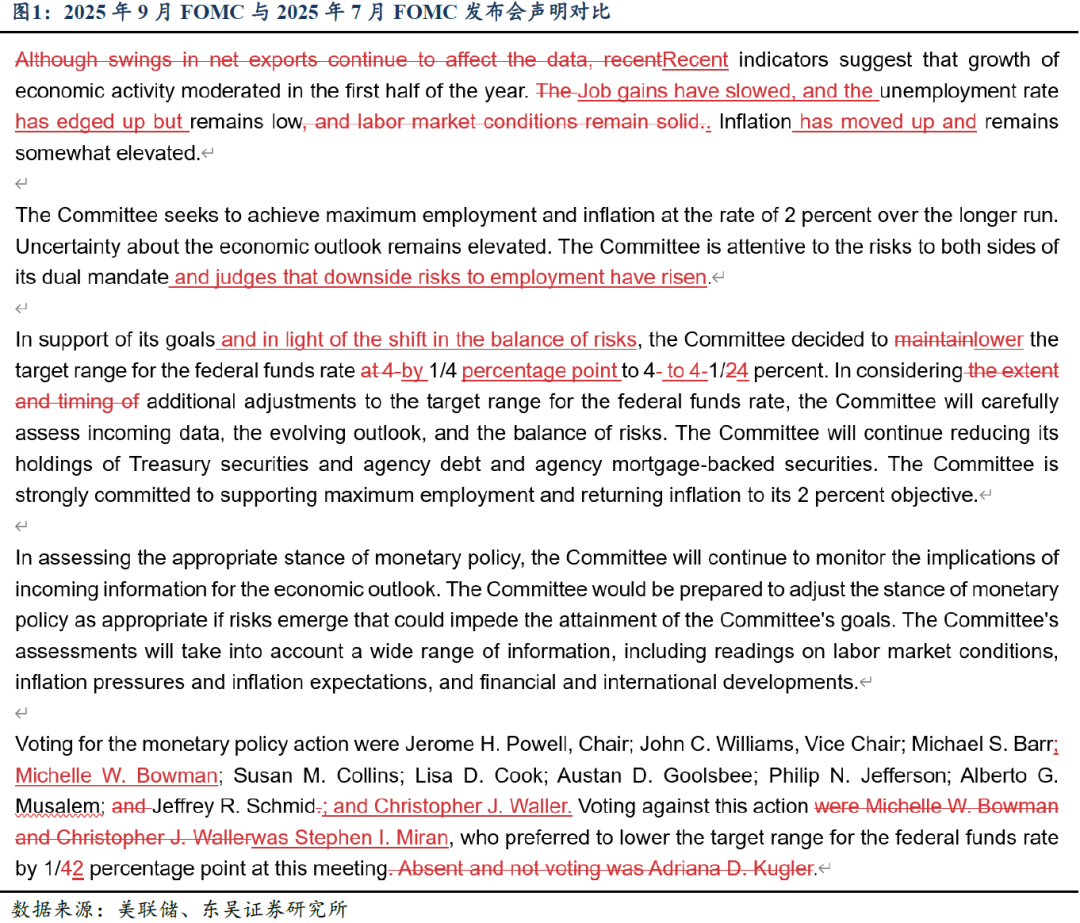

相比7月会议,9月FOMC声明新增三大关键表述:

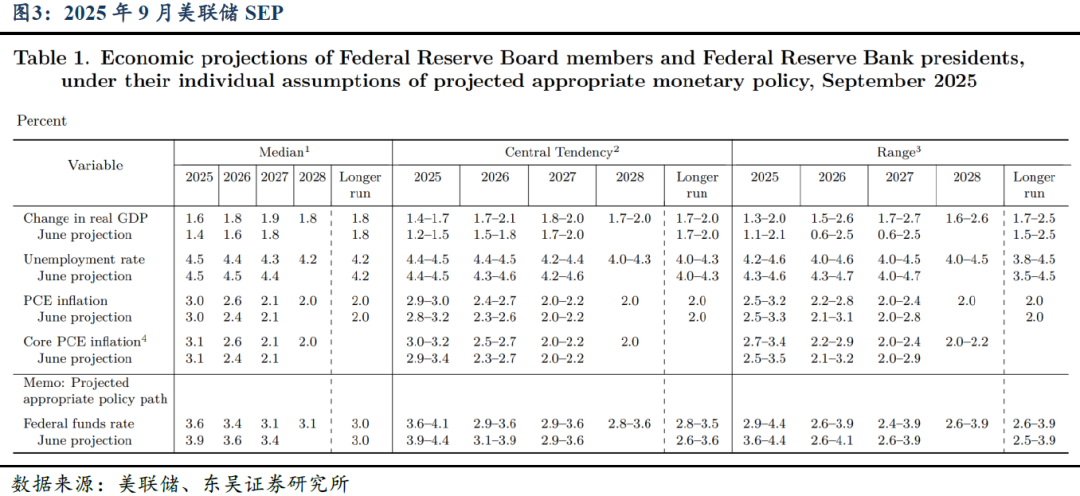

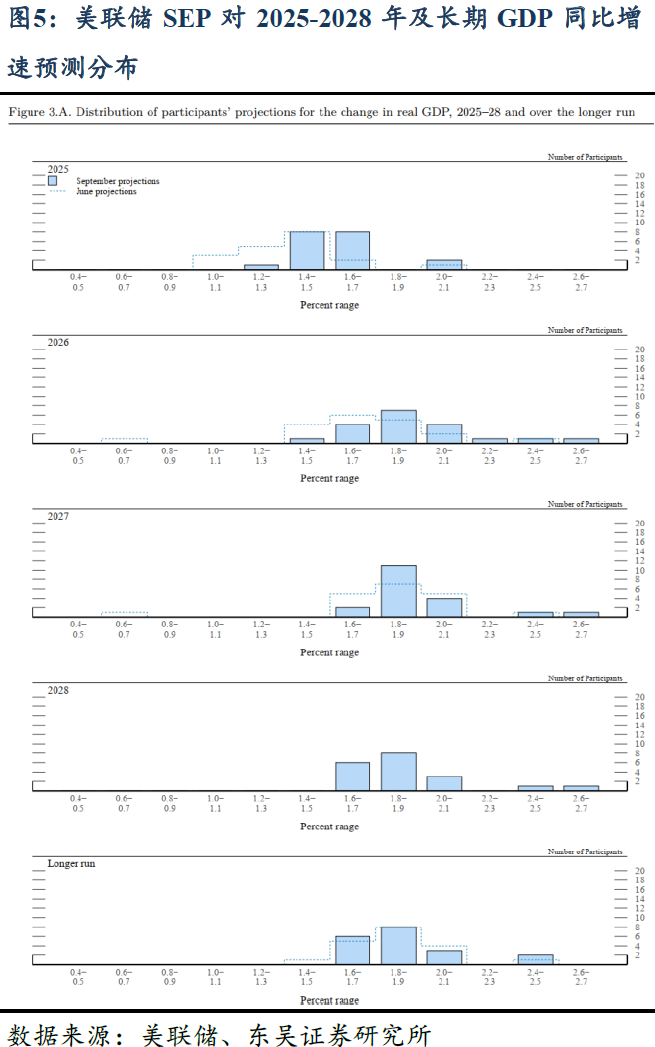

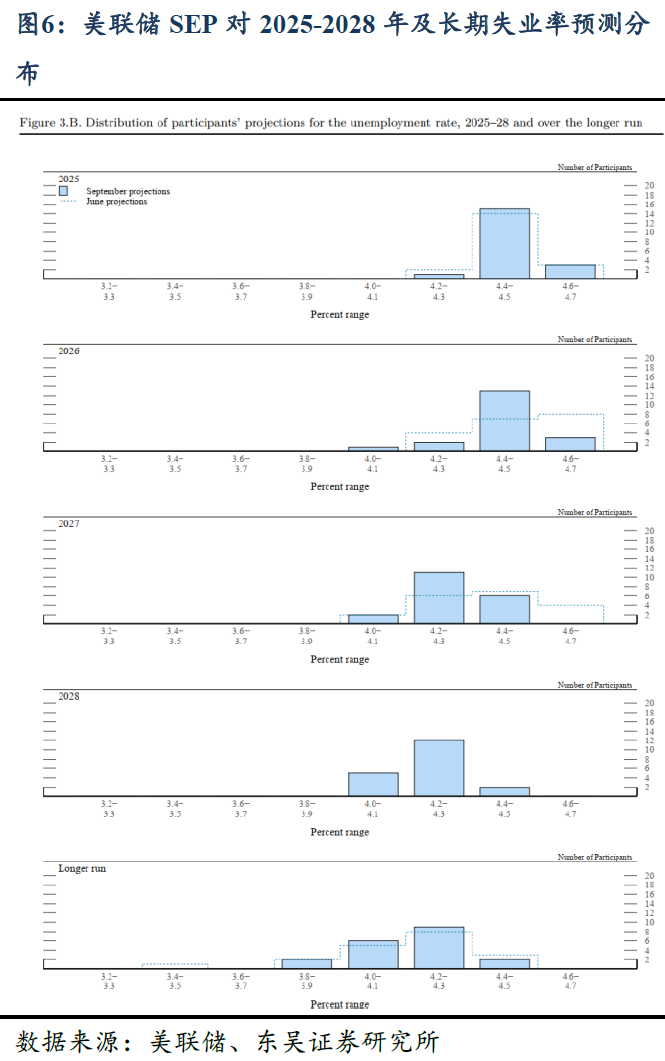

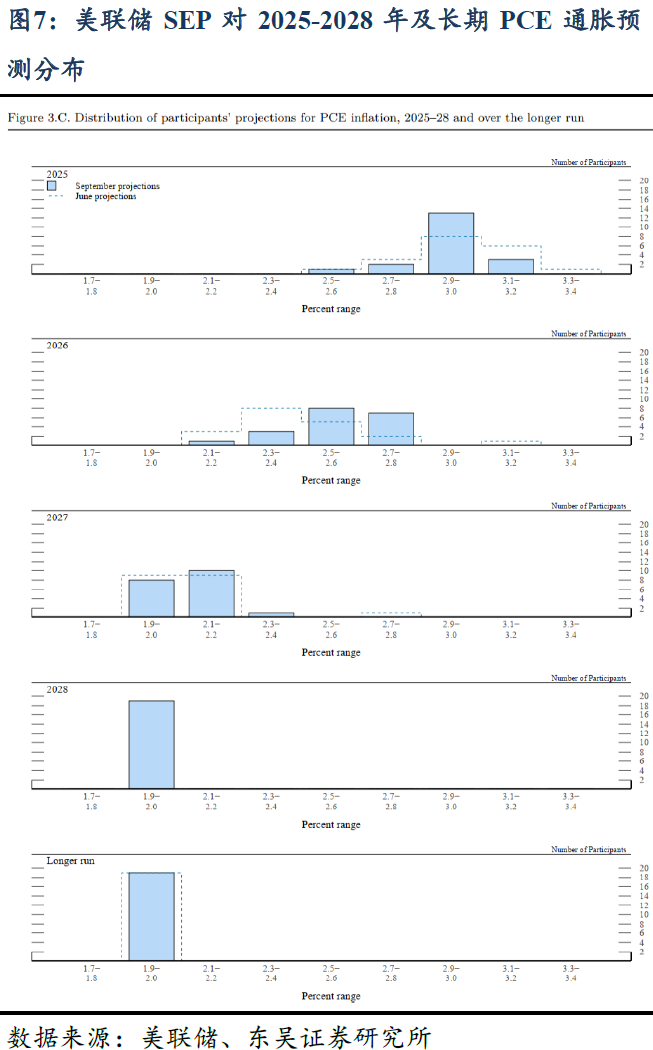

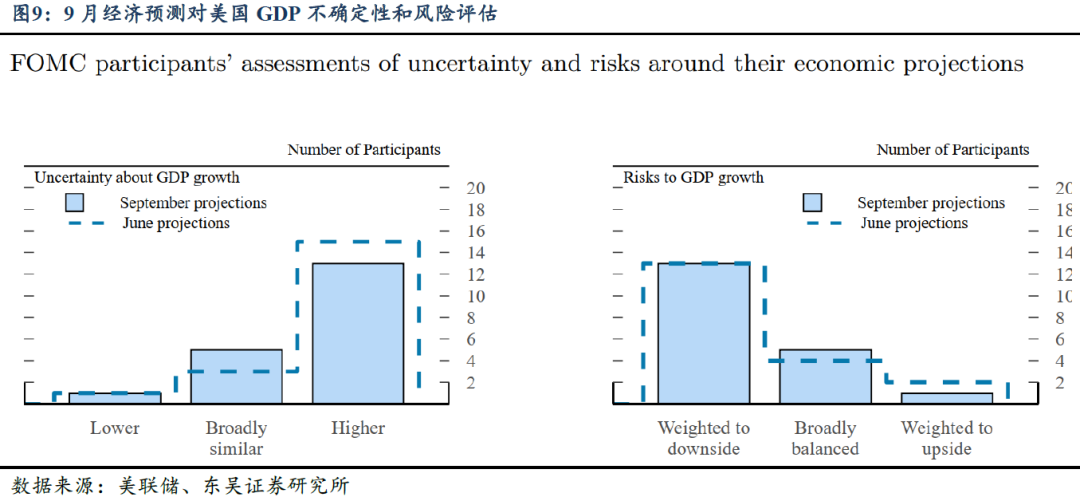

基于风险平衡转变,委员会以10:1的投票结果通过降息25bps决议,新任理事Miran投下唯一反对票,主张降息50bps。经济预测方面,美联储上调2025-2027年GDP增速预测至1.6%-1.9%区间,同时下调2026-2027年失业率预测至4.4%和4.3%,显示降息对经济的提振预期。

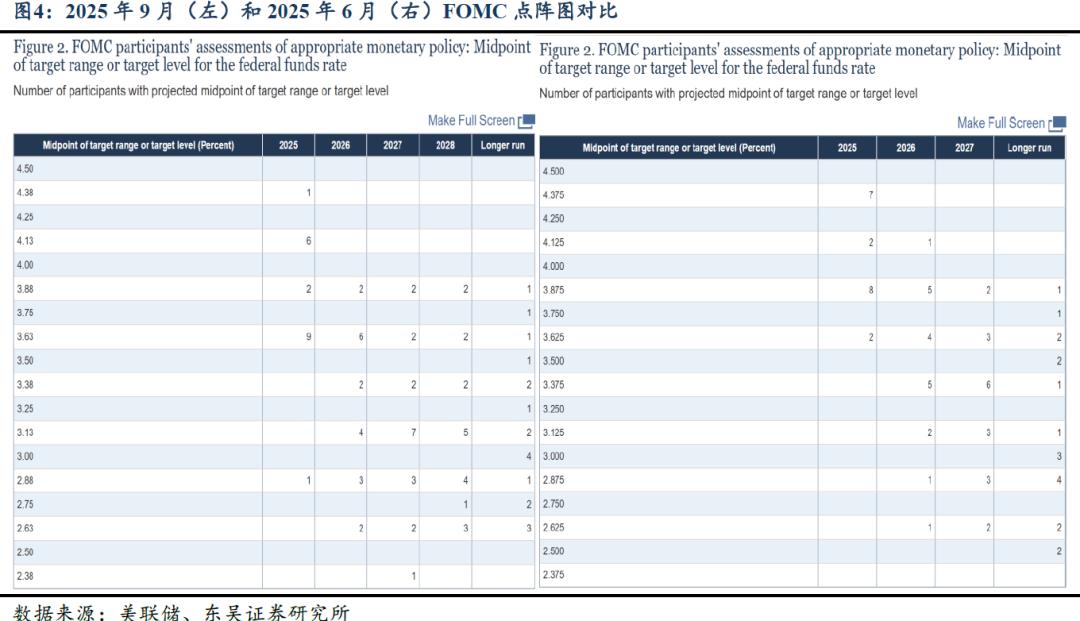

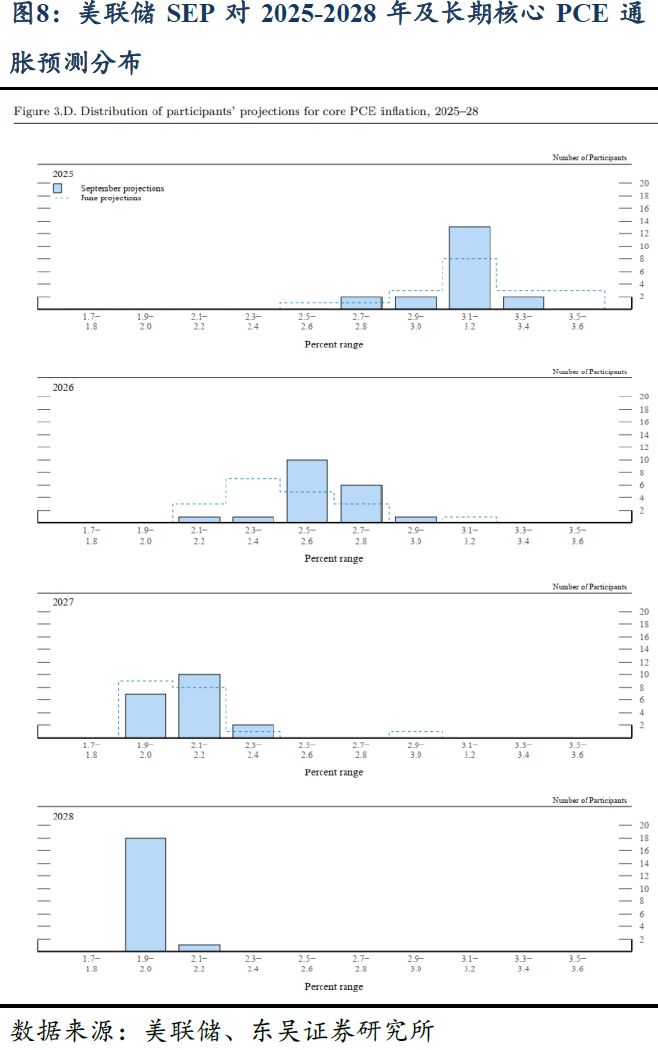

最新点阵图显示:

值得注意的是,Miran委员的极端降息预测(全年6次)引发市场关注。长期政策利率预测中位数维持3.0%,但分布离散性显示委员间存在显著分歧。

鲍威尔在新闻发布会上强调三大要点:

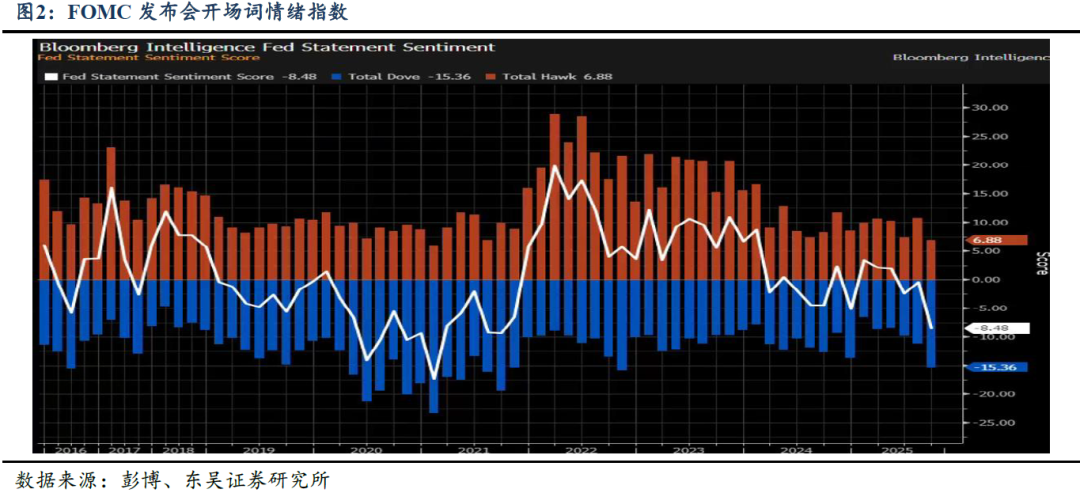

市场反应显示,交易员先定价点阵图鸽派指引,随后因鲍威尔鹰派表态出现反转,美元指数与美债利率走出V型走势。

当前美联储理事会7名成员中已有3名特朗普亲信,地方联储主席将于2026年2月迎来重选。若理事Lisa Cook被替换,特朗普阵营将掌握理事会多数席位。结合2026年5月主席换届时间点,研究认为:

资产配置方面,中期策略建议:

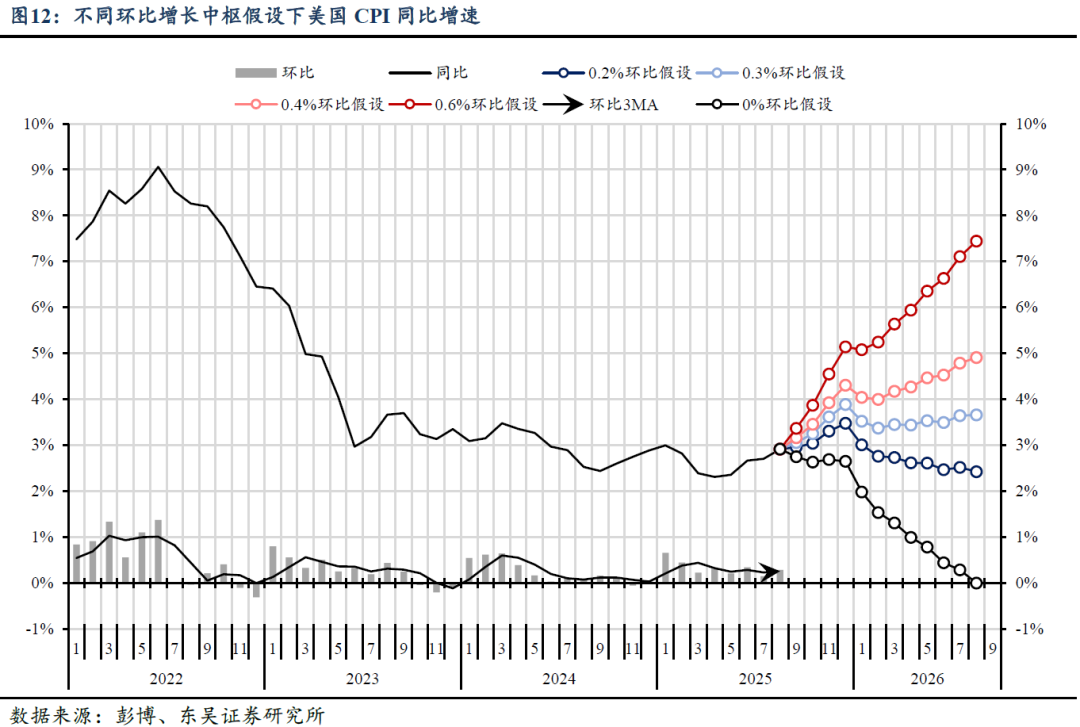

需关注三大风险点:特朗普政策落地节奏与市场预期偏差、高利率环境引发的金融系统流动性危机、通胀下行速度不及预期。投资者应密切跟踪美联储人事变动与政策表态,动态调整资产配置策略。