工业和信息化部等八部门近日联合印发《汽车行业稳增长工作方案(2025—2026年)》,明确提出推动智能网联技术产业化应用,重点开展「车路云一体化」应用试点。该方案要求加快网联基础设施和云控平台建设,鼓励汽车前装V2X、5G等高性能通信模块,并推进北斗系统规模化应用,覆盖物流、环卫、出行服务等多场景。

方案特别强调推进智能网联汽车准入和上路通行试点,有条件批准L3级车型生产准入,同时推动道路交通安全、保险等法律法规完善。支持汽车、信息通信、交通等行业企业以数据为纽带探索新型商业模式,培育多元化价值链。

值得关注的是,「车路云一体化」在原有车路协同基础上新增云计算维度,形成更完整的智能交通体系。当前自动驾驶领域呈现中美双雄竞争格局,传统日本、欧洲车企因缺乏软硬件全产业链已实质性退出竞争。

尽管谷歌等美国企业起步较早,但中国通过车路协同技术实现弯道超车。该技术通过在道路部署传感器,经云端实时传输路况、限速、红绿灯等信息,大幅降低自动驾驶技术难度。汽车仅需处理突发状况(如不遵守交规的行人),甚至可接收天气、温湿度等环境数据。

特斯拉FSD等美国方案依赖单车智能,而中国车路云一体化构建了「道路-云端-车辆」三级架构。这种体系化优势使中国在自动驾驶竞赛中占据制高点,正如歼10C相对于阵风战机的代际优势。

虽然大规模路网改造看似艰巨,但中国已启动智慧路网规划。得益于体制优势,中国在基础设施建设效率上远超美国(后者修高铁需数十年),车路云一体化将推动中国自动驾驶技术领先全球。

交通运输部《综合运输服务「十四五」发展规划》等文件明确提出:打造数字智能运输服务体系,加强5G、北斗等新技术应用,构建交通新型基础设施网络。具体目标包括完善公路感知网络,实现基础设施全要素、全周期数字化。

1. 国家级示范基地

千方科技在北京亦庄建设650亩国家级智慧交通示范基地,覆盖京津冀地区85%路况和90%高速路况。该基地开展车路协同测试评估,为技术落地提供数据支撑。

2. 财务数据解析

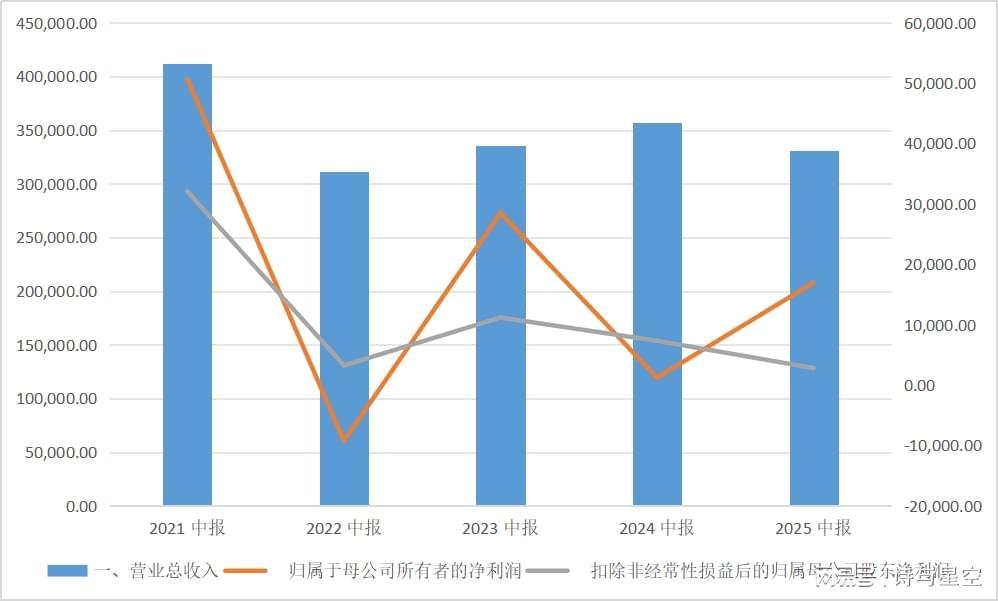

2025年上半年,千方科技实现营收33.10亿元(同比下降7.21%),净利润1.70亿元(同比激增1287.12%),但扣非净利润仅2815.52万元(同比下降61.54%)。这种差异源于1.42亿元非经常性损益(含资产处置和政府补助),而主营业务盈利能力明显下滑,第二季度归母净利润亏损5126.38万元。

智慧交通业务收入同比下降37.62%,其中城际交通收入2.34亿元,城市交通收入4.91亿元。该板块下滑成为公司业绩下降主因。

3. 商誉风险警示

公司账面商誉达27亿元,主要来自2018年并购宇视科技(对价43.4亿元,形成商誉31亿元)。2024年宇视科技计提5.7亿元商誉减值,但其海外业务(覆盖145国)复合增长率达100%。作为安防领域第三大企业,宇视科技为智慧道路提供数据采集设备,但商誉风险仍需警惕。

4. 股权投资策略

公司通过持有鸿泉物联等五家企业股权(权益工具投资)获得公允价值变动收益。2021年该收益达1.76亿元,2022年转为-1.66亿元,2025年回升至1.46亿元。其中鸿泉物联(车联网传感器企业)作为子公司大客户,这种「持股供应商」模式确保了芯片等关键部件供应。

深圳等城市有望率先实现车路协同自动驾驶全域覆盖,显著提升出行效率。在此过程中,千方科技等龙头企业将发挥关键作用,但需持续关注商誉减值等潜在风险。