中外奶粉市场的竞争格局正在发生深刻变化。曾在中国市场遭遇挫折的外资奶粉品牌,如今凭借精准的市场策略实现强势回归。2025年上半年,菲仕兰、美素佳儿、达能爱他美以及a2牛奶公司等头部外资品牌均交出两位数增长的成绩单,与整体市场仅0.5%的微幅增长形成鲜明对比。

回溯历史,国产奶粉在2008年"三聚氰胺事件"后经历十年低谷期,直至2019年飞鹤以11.9%的市场占有率完成反超。但当前外资品牌通过产品升级、渠道重构和价格管控三大核心策略,正在动摇国产奶粉在低线市场的根基。这场新一轮的市场争夺战,或将重塑中国婴配粉行业的竞争版图。

2025年上半年中国婴配粉市场呈现冰火两重天。国产阵营中,除伊利(含澳优)、合生元、蒙牛实现增长外,飞鹤营收同比下降9.36%至91.5亿元,净利润下滑46.66%;贝因美营收下降4.37%至13.55亿元,奶粉销量减少6.04%。反观外资品牌,菲仕兰专业营养品板块营收达7.18亿欧元(约合人民币60.39亿元),同比增长18.1%,营业利润增长61%至2.19亿欧元(约合人民币18.42亿元)。

尼尔森IQ数据显示,美素佳儿在母婴店、商超、传统电商渠道的婴配粉市场占有率位居第三,其皇家美素佳儿3段产品更成为单一SKU销量冠军。达能中国区销售额达20.17亿欧元(约合人民币167.31亿元),爱他美所在的专业特殊营养板块增长12.9%至13.7亿欧元(约合人民币113.64亿元)。a2牛奶公司中国及亚洲地区营收增长13.9%至13.02亿新西兰元(约合人民币56.77亿元),市场份额从7.1%提升至8.0%,跻身市场前四。

▲2023—2024年外资奶粉业绩增长趋势图

这种增长态势始于2023年。当年中国婴配粉销售额下滑13.9%,但外资品牌仍保持增长。菲仕兰中国专业营养品业务连续两年双位数增长,达能CNAO专业特殊营养业务营收从24.5亿欧元增至25.6亿欧元,a2在亚洲地区营收从10.02亿新西兰元升至11.43亿新西兰元,成功跻身中国市场前五。

高端化战略抢占制高点

当前中国婴配粉市场呈现明显的消费升级趋势,超高端+市场占比达33.2%,超高端市场占31.2%。2025年一季度,该价格带总额同比增长13.3%,外资品牌市占率超过60%。消费者对含HMO、A2蛋白等配方的超高端奶粉需求激增,推动外资品牌加速产品迭代。

菲仕兰推出有机超高端莼悦系列,a2发布首款高含量HMO的紫曜HMO系列,达能爱他美推出至熠系列,雀巢启赋未来升级版更创造10种核心HMO组合的行业纪录。反观国产奶粉,在HMO等核心成分的自主研发上存在明显短板,多数企业仍依赖外部供应商。

数字化驱动渠道下沉

达能、菲仕兰等品牌通过"达e购""菲常购"等小程序实现去中间商化,直接触达下沉市场母婴门店。菲仕兰中国总裁陈戈透露,其新模式将业务分拆为品牌对接和物流服务两大板块,2021年菲常购App已覆盖162个低线城市,当年四季度销售占比超10%,现扩展至近300个城市。

a2牛奶公司通过"无忧购"、O2O模式增强门店服务价值,2024年BCD城市母婴店市场份额提升0.2个百分点至3.7%,下线市场占比达3.2%新高。有商家表示,皇家美素佳儿的服务商模式解绑库存压力,统一全国价格体系,极大提升渠道积极性。

严格控货稳价维护体系

乳业分析师宋亮指出,2021-2024年上半年国产奶粉陷入价格战,出现跨区域窜货、终端抛售等现象。飞鹤至今仍存在近百元的价格差异,部分品牌的生育补贴计划也导致产品流入二手市场。反观外资品牌严格执行控货、控价、控渠道策略,通过新品上市实现结构性提价。

▲消费者对飞鹤价格体系的讨论(图源小红书)

雀巢大中华区董事长张西强表示,将重点发展高端、健康、功能性产品。菲仕兰中国总裁张展红强调,通过有序策略推进下沉市场,避免冒进。稳定的货源与价格体系不仅提升渠道信心,更维护了高端奶粉的品牌形象。

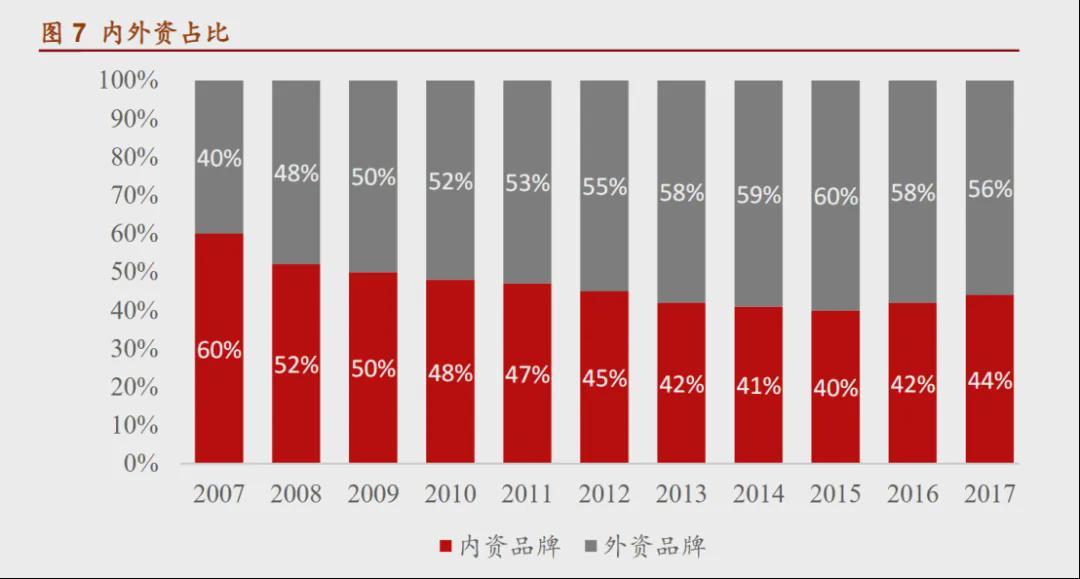

中国奶粉行业的竞争始终围绕国产品牌与外资品牌的博弈展开。2007年国产奶粉占据65%市场份额,三鹿以18.26%的市占率居首。但2008年"三聚氰胺事件"后,外资品牌市占率一度达60%,2009年前三名均为外资品牌。

▲2007-2017年中国奶粉行业外资品牌占比变化(图源招商证券)

国产奶粉的反击始于2017年,当年市场份额增长8%。2019年飞鹤超越惠氏成为市场第一,2020年国产奶粉市占率达53%。但这种优势正面临挑战,头豹研究社数据显示,2024年末通过新国标注册的1227个产品中,国产占983个(80%),进口占244个(20%)。

外资品牌曾受制于渠道短板,2018年三、四线城市母婴店中,国产奶粉销售额占比51.6%,增速达20.2%,远高于外资品牌的6.6%。但如今外资品牌通过数字化工具和渠道重构,正在侵蚀国产奶粉的低线市场壁垒。

普天盛道CEO雷永军指出,国产奶粉战略在2022年就受到挑战,很多企业未找到破局方法。当前外资品牌在超高端市场凭借HMO等创新成分站稳脚跟,同时在渠道层面突破国产奶粉基本盘,中国奶粉行业或将迎来新一轮洗牌。