业绩断崖式下跌,市场警觉性提升

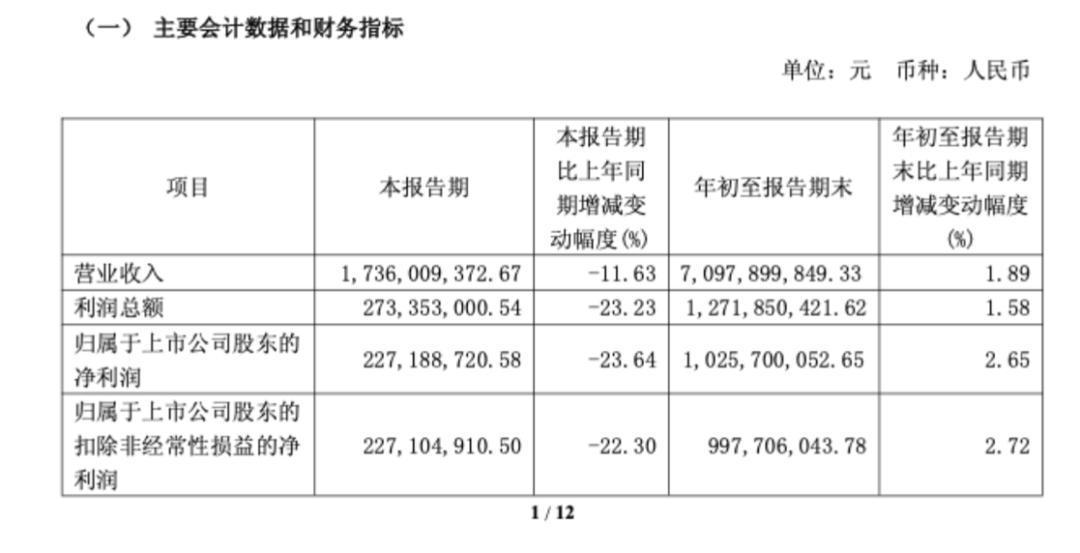

2025年第三季度,国货美妆龙头珀莱雅的业绩表现引发了市场的广泛关注。根据最新财报数据,该季度公司营收为17.36亿元,同比下滑11.63%;净利润更是大幅下跌23.64%,创下了近年来的单季度最大跌幅纪录。与去年同期高达21.15%的营收增速相比,这一表现无疑形成了鲜明对比,也直接拖累了公司前三季度的整体增速——营收70.98亿元,同比增长1.89%;净利润10.26亿元,同比增长2.65%,增长乏力态势愈发凸显。

主品牌增长停滞,营销依赖症凸显

作为珀莱雅的旗舰品牌,“珀莱雅”在今年上半年首次出现了负增长,跌幅为0.08%,其营收占比高达74.27%,成为了整体业绩的“绊脚石”。这一现象背后,暴露出了公司深层次的矛盾:

国潮降温与策略困局

珀莱雅所面临的困境,实际上也是整个国产美妆行业的一个缩影。近年来,“故宫联名”“国风限定”等营销套路逐渐引发了消费者的审美疲劳,对于“换包装不换配方”的国潮概念产品,消费者的买单意愿明显降低。与此同时,国际品牌也在加速本土化布局,进一步挤压了国产美妆品牌的市场空间。

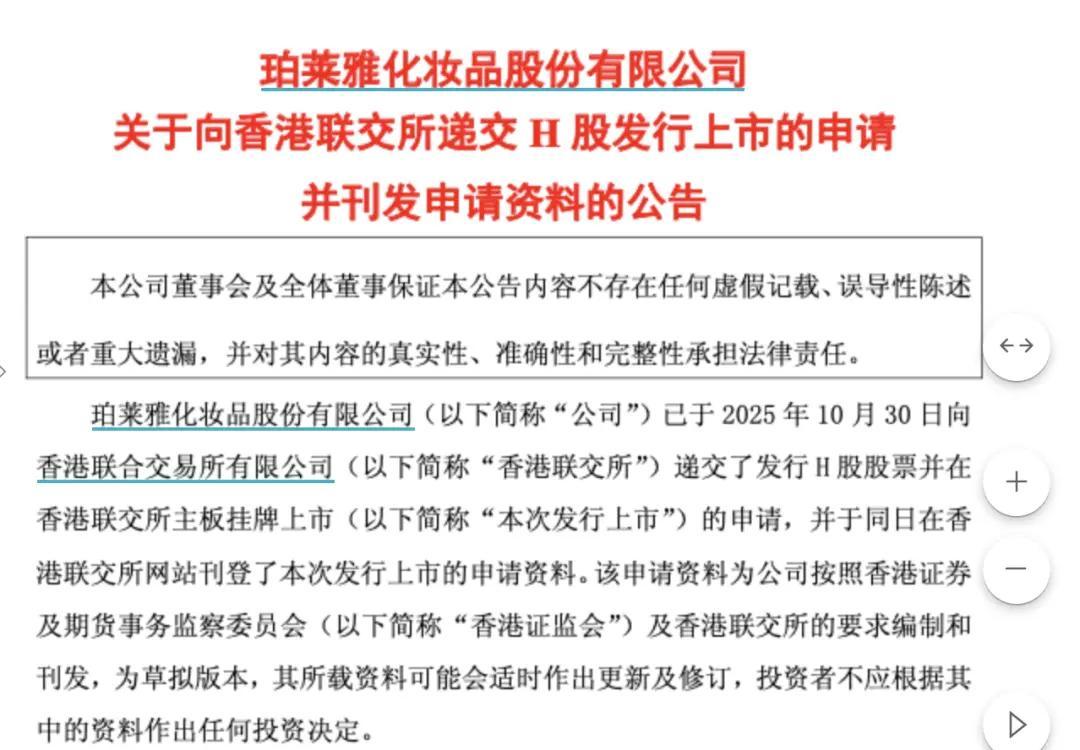

赴港上市能否成为破局关键?

面对业绩下滑和市场竞争的双重压力,珀莱雅近期提交了港股IPO申请,拟募集资金用于研发创新、全球化布局等领域。这一动作被视为公司战略转型的重要信号,然而市场也对其能否真正实现从“流量驱动”到“产品驱动”的转型表示担忧。分析指出,如果珀莱雅继续维持高营销投入、低研发产出的模式,即便成功上市,其长期竞争力仍然存在隐忧。

结语

珀莱雅的业绩滑坡无疑为整个国产美妆行业敲响了警钟。在流量红利见顶、消费理性回归的背景下,国货美妆品牌必须跨越“重营销轻研发”的路径依赖,才能真正实现可持续发展。珀莱雅能否借上市契机重构产品壁垒,提升核心竞争力,或将决定其能否守住“国货龙头”的地位。