总第4384期

作者 | 餐饮老板内参内参君

编者按

「品类报告」是餐饮老板内参出品的系列研究报告,专注细分品类深度解析。本期聚焦中式炸鸡品类,通过全行业视角洞察其发展潜能,拆解流行密码,预测未来走势。这个曾隐身于校门口摊位、社区街角的品类,正以全新姿态重新定义炸鸡市场。

金黄酥脆的外皮下,滚烫肉香与孜然、椒麻的复合味道交织,构成无数国人记忆中最具性价比的"解馋"选择。然而在近十年西式快餐、韩餐等异国料理的冲击下,中式炸鸡的舞台一度暗淡。

2022年末至2023年,国潮风起为餐饮行业注入新动能,"新中式+"概念成为创新利器。借着这股东风,中式炸鸡从街边小吃蜕变为国民品类,以更鲜明的中国味道宣告:中式炸鸡连锁品牌正在重塑行业格局。

餐里眼研究院数据显示,2025年中式炸鸡品类门店总数约2万家。2022-2025年呈现持续增长态势,其中2022年门店增长达100%,2023年增速为71%。这种爆发式增长背后,是资本与市场的双重推动。

品牌格局方面,已形成"一超多强"态势:临榆炸鸡腿以5000+门店规模领跑,满巍明生炸鸡架(880+)、虎头炸、老韩煸鸡(均300+)等紧随其后。但头部品牌市场占有率仍有巨大提升空间,当前行业呈现"有规模无垄断"、"有品类无品牌"的分散状态。

从门店形式看,个体店与摊位占比超94%,品牌化程度亟待提升。这种分散格局既为新兴品牌提供机会,也带来标准化管理的挑战。

中国烹饪协会数据显示,2024年鸡排炸鸡门店总数超17万家。炸鸡行业市场规模从2019年的3000.66亿元增至2024年的4796亿元,年复合增长率8.13%,预计2028年将达9216.63亿元。

在这其中,中式炸鸡表现亮眼。餐里眼研究院统计显示,2019-2024年其市场份额稳步提升,2022年国潮风起后进入快速增长期,市场规模达1000-1300亿元。随着资本进入与头部连锁崛起,2024年品类规模已接近1700亿元。

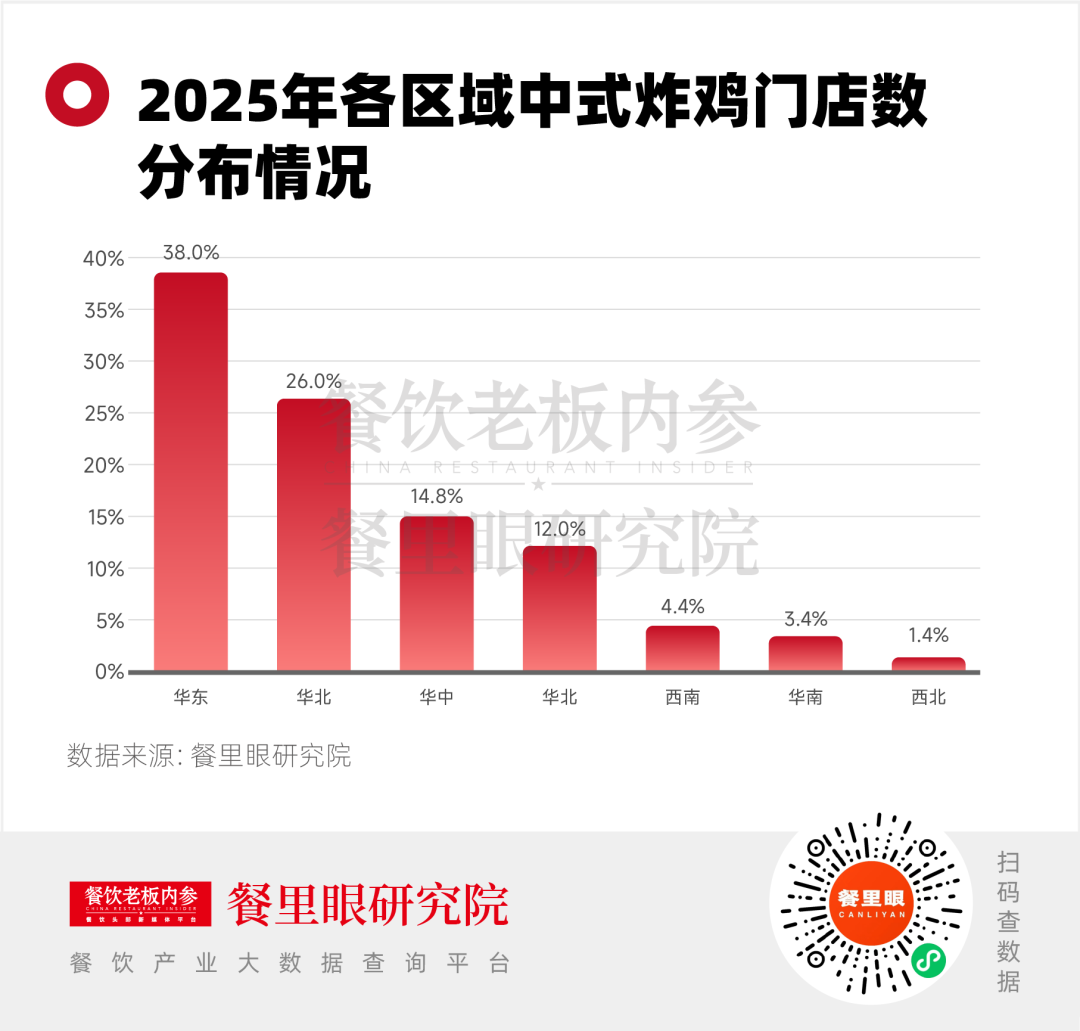

华东地区成为中式炸鸡主战场,门店占比达38%,华北、华中、东北紧随其后。三线及以下城市是核心发展区域,全国超55%门店分布于此,其中三线城市占比最高(27.4%)。

具体到省份,江苏以15%的门店占比领跑,河北、河南的县域城市表现突出。这种分布特征既反映了下沉市场的消费潜力,也揭示了品牌拓展的战略方向。

行业数据显示,94.1%的中式炸鸡品牌门店数不足5家,仅有1.3%的品牌门店超过50家。除临榆炸鸡腿(5000+)遥遥领先外,市场呈现明显断层:满巍明(880+)与第二梯队(300+)之间缺乏过渡品牌,1000-5000家规模的品牌几乎空白。

这种断层状态导致市场竞争格局分散,消费者缺乏类似"肯德基/麦当劳"的默认选择。同时,部分曾获融资的品牌发展受阻,如腿老大从规划50家到实际9家,解忧婆婆未达500家目标,延庆观炸鸡门店缩减至不足300家。

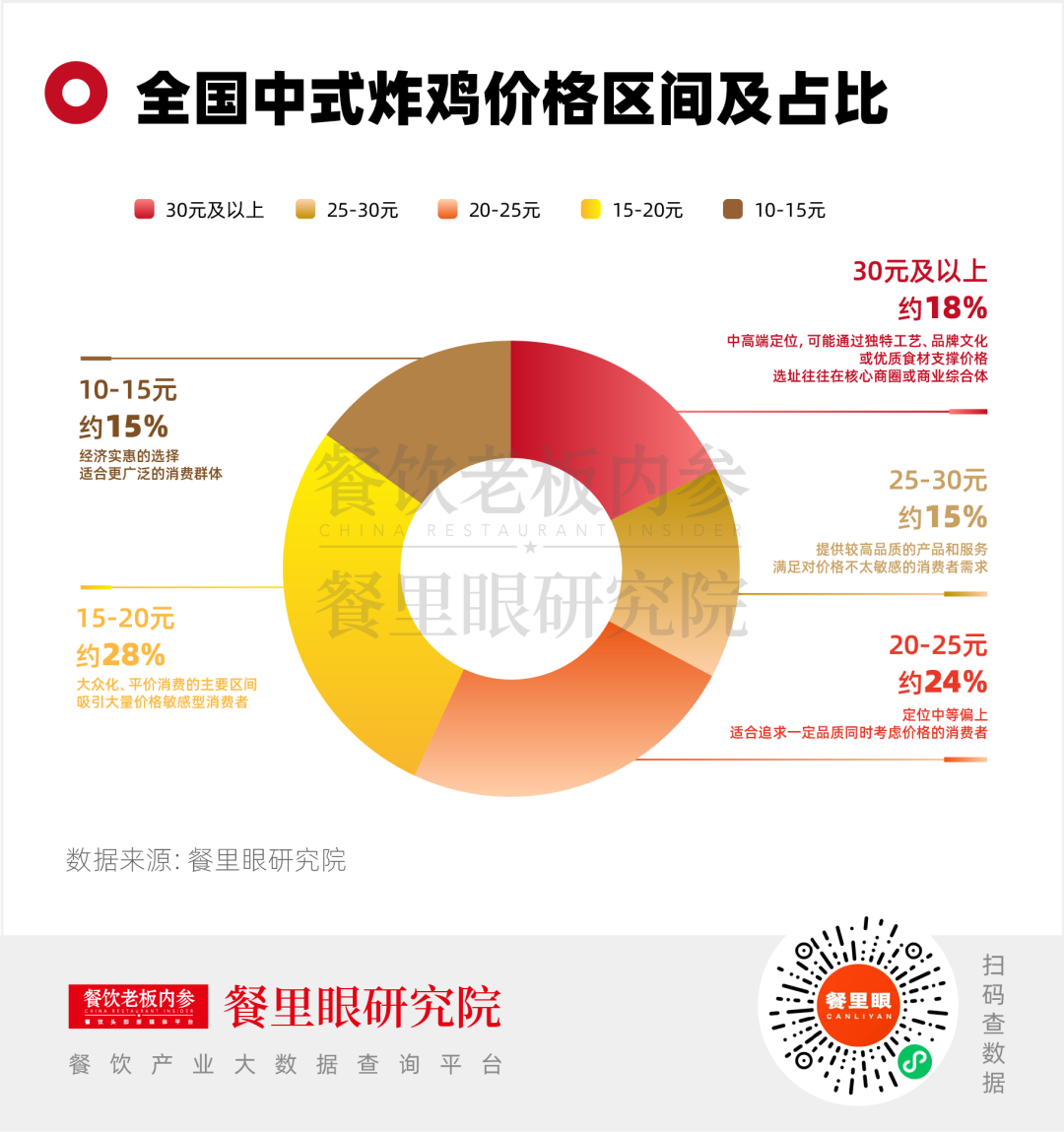

数据显示,18-35岁青年消费者占比达80%,是中式炸鸡的核心购买力。13-17岁青少年与0-12岁儿童占比约17%,且呈上升趋势。价格方面,全国品牌价格带集中在15-25元,人均消费24元。

消费者选择中式炸鸡时,最看重口味(占比最高)、性价比和品牌口碑,对卫生状况与食材新鲜度的关注度较低。这种"好吃就行"的消费心态,既为品类发展提供空间,也暗示着品质升级的必要性。

面对同质化竞争,头部品牌通过多维升级实现价值跃迁:

这种系统化升级要求品牌从产品、体验、运营等多维度发力,将中式炸鸡重新定义为承载中国口味、现代体验和文化情感的休闲餐饮品牌。

尽管头部品牌崛起,但行业仍面临三大挑战:

这种恶性循环强化了"中式炸鸡就该便宜"的认知,制约品类价值提升。破局关键在于供应链创新与差异化定位。

中式炸鸡正从老年期回归青春期,迈向成年期。头部品牌通过产品创新、体验升级等手段提升价值,传递"好的中式炸鸡应该是什么样"的理念。

短期看,竞争将加剧,同质化与价格战仍是挑战;中期看,具备供应链支撑与独特价值的品牌将脱颖而出;长期看,"品类冠军"必将属于能开启"中国味道新价值"的品牌。

未来市场将从野蛮生长转向精耕细作,围绕产品力、品牌力、单店模型、全国布局、流量争夺与心智占领的竞争,将成为决胜关键。

「关注"餐企老板内参"公众号,后台回复"中式炸鸡",一键获取完整版报告。」