潮玩行业迎来新一轮资本浪潮。继泡泡玛特、布鲁可之后,名创优品创始人叶国富操盘的TOP TOY正式启动港股IPO进程,9月26日向港交所递交招股书,计划募资3亿美元,投后估值达102亿港元。这一动作标志着中国潮玩市场正式进入「多强争霸」时代。

五年狂奔:从潮玩新兵到行业黑马

2020年12月,在泡泡玛特港股上市一周后,TOP TOY全球首家旗舰店落地广州正佳广场,首日销售额突破百万元。这个诞生于名创优品生态的潮玩品牌,仅用五年时间便跻身行业第一梯队。据弗若斯特沙利文报告,2022-2024年TOP TOY GMV复合增长率超50%,成为中国增速最快的潮玩集合品牌,2024年GMV达24亿元,门店数量从2022年的117家激增至2025年9月的299家(含海外15家)。

财务数据印证其爆发力:2022-2024年营收从6.79亿元跃升至19.09亿元,经营利润由-0.37亿元扭亏至3.96亿元。2025年上半年营收13.6亿元,毛利4.41亿元,毛利率稳定在32%左右。但对比行业标杆泡泡玛特(2025上半年营收138.8亿元,毛利率70%),TOP TOY在盈利能力和IP运营效率上仍有显著差距。

IP双轨制:授权依赖与自有孵化之困

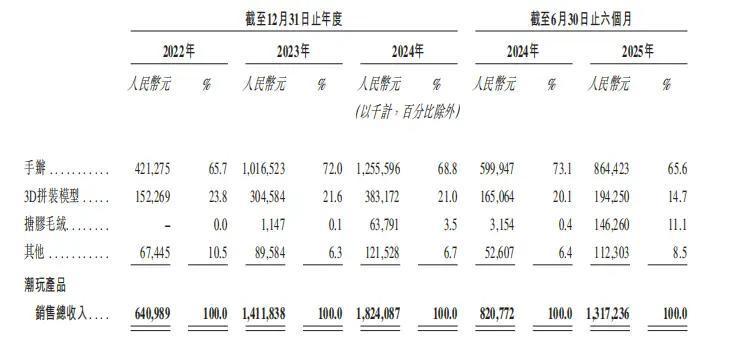

TOP TOY当前采用「授权IP+自有IP」双轮驱动模式,拥有17个自有IP及43个授权IP。2024年及2025上半年,授权IP贡献收入占比超90%,而自有IP开发的产品收入仅占1%左右。这种模式导致IP授权费从2022年的871.8万元飙升至2025年上半年的1971.1万元,成为侵蚀利润的关键因素。

为突破瓶颈,TOP TOY加速自有IP建设。2025年上半年接连收购糯米儿、霉霉、尼尼莫等IP,其中糯米儿上市9个月全渠道营收破亿,预计2026年达5-6亿元。卷卷羊作为核心自有IP,已扩展至5个产品系列,累计GMV超千万元。但与泡泡玛特80%以上销售来自自有IP的「内容驱动」模式相比,TOP TOY的IP运营仍处初级阶段。

渠道战争:名创优品生态赋能与多元化布局

作为名创优品控股86.9%的子公司,TOP TOY深度依赖母公司渠道。2022-2025上半年,名创优品渠道贡献收入占比从36.8%降至45.5%,但仍是最大分销渠道。与此同时,TOP TOY构建了直营店、合伙人店、代理门店的三级网络,并拓展山姆会员店、Don Don Donki等零售渠道,形成「线上+线下」全域覆盖。

这种渠道驱动模式与泡泡玛特的精品化路线形成鲜明对比。TOP TOY产品价格集中在39-69元区间,强调规模化触达;而泡泡玛特盲盒均价超60元,手办类产品可达数百元。价格策略差异背后,是两种商业模式的根本分野:IP驱动型追求高毛利与品牌溢价,渠道驱动型依赖规模效应与周转效率。

出海决战:东南亚市场成第二增长曲线

中国潮玩企业正集体奔向海外。2025年上半年,泡泡玛特海外收入占比达40.3%,而TOP TOY同期海外收入5250万元,占比3.9%,虽基数较小但增速迅猛。目前其海外门店集中于东南亚,在泰国、马来西亚、印尼等市场已开设15家门店,计划未来三年将海外门店增至100家。

行业数据显示,2024年中国潮玩企业海外收入平均增速达120%,东南亚因文化相近、消费力提升成为必争之地。TOP TOY在泰国推出的本土化IP产品,单店月均销售额超20万元,验证了海外市场的潜力。但如何平衡全球供应链与本地化运营,仍是出海潮玩企业的共同课题。

IPO之后:千亿市场的突围战

中国潮玩市场规模预计将从2025年的825亿元增至2030年的2133亿元,手办、搪胶毛绒等高附加值品类占比持续提升。在这个千亿赛道中,TOP TOY面临着双重挑战:对内需突破IP运营短板,对外要应对布鲁可、52TOYS等竞争对手的夹击。

招股书显示,此次募资将用于IP获取与开发、供应链优化、海外市场拓展及数字化建设。若成功上市,TOP TOY将成为叶国富资本版图中的第三个IPO(前两个为名创优品和赛曼中国),但能否复制泡泡玛特「IP+渠道」的双轮驱动神话,仍需观察其自有IP的孵化能力与海外市场的落地效果。

当潮玩行业从「渠道为王」转向「IP制胜」,TOP TOY的IPO既是资本市场的里程碑,更是其证明商业模式的关键战役。在这场没有终点的马拉松中,真正的考验或许才刚刚开始。