(来源:微积分量化价投)

最近,我连续发了如何根据历史净值数据来海选“固收+”基金,投顾和FOF的文章。之前的文章都是基于历史收益率的分析,这种分析有一个不足,那就是停留在净值分析层面,但这种分析有时候会被误导。

比如价值风格比较强势的时候,你通过业绩筛选出来的可能都是偏价值风格的“固收+”基金,如果只买业绩比较好的,很有可能没有做到真正的分散。

所以,我们需要进一步穿透到持仓去深入分析,才能够更加深刻了解“固收+”基金净值变化的根本原因。对于“固收+”基金而言,(暂时只考虑传统的股债固收+,不考虑多元收益),加什么,怎么加,其实非常重要。

加什么?可以加A股、港股,还有兼具股债特性的可转债。可转债比较复杂,有时是债性主导,有时是股性主导,分析时需要将可转债穿透分类并且计算合并的权益和债券来计算整体的股债配比;

怎么加?有的可能股债配比基本没有太多变化,有的可能会有股债轮动;具体到股票投资策略,有的是主动选股,有的是量化轮动,有的是偏成长风格,有的是偏价值风格,有的偏均衡配置等等。

只有了解清楚了,加什么,怎么加这两个核心问题,才能够更好地去理解“固收+”基金业绩波动的原因。比如对于一个偏成长风格的“固收+”基金,其业绩的波动可能就比价值风格的产品要大。

前阵子,我写了1篇关于“固收+”的案例分析——《“教科书级”范本:用四把“手术刀”,解剖“固收+”的收益来源》,文章是从细分资产层面拆解了绩优长跑二级债基广发聚鑫的收益来源。

除了广发聚鑫这只产品,广发旗下还有一些同样优秀的“固收+”产品,不同的基金经理在固收+策略怎么加,加什么的解法上略有不同:

•张芊:淡化股债资产配比择时,通过“A股+港股”的均衡配置和可转债实现稳健增强,近年来投资重心明显向港股成长股转移。

•张雪:宏观驱动的大类资产配置选手,采用纯股票增强策略,在A股和港股间进行高度均衡和分散化的行业配置。

•曾刚:聚焦A股市场,策略比较积极,以可转债为核心武器进行大幅度的仓位择时,同时在股票端偏配TMT或军工等成长赛道。

•刘志辉:重视自上而下的宏观配置,投资风格经历了从“深度价值”到“均衡偏成长”的进化,在坚定持有大盘股的基础上,对行业配置进行灵活轮动,也会采用国债期货管理利率风险。

•吴迪:加入量化Alpha策略管理组合,近期持仓风格从大盘成长转变为小盘均衡。

•姚秋:采用“股票+可转债”增厚收益,在主动进行大类资产择时的同时,将投资重心从A股成长股,转向港股价值股。

下文,我将对上面提到的6位“固收+”基金经理以及其投资策略进行深度分析,重点关注其加什么,怎么加。希望通过这些代表性的基金经理分析,能够让你对于“固收+”的投资策略和增强攻略有一个清晰的了解。

张芊 | 广发聚鑫

张芊独立管理的产品有4只,包括二级债基(广发聚鑫、广发集丰)和偏债混合型基金(广发招享、广发恒昌一年持有期)。其中,广发聚鑫(A类: 000118)是代表作。

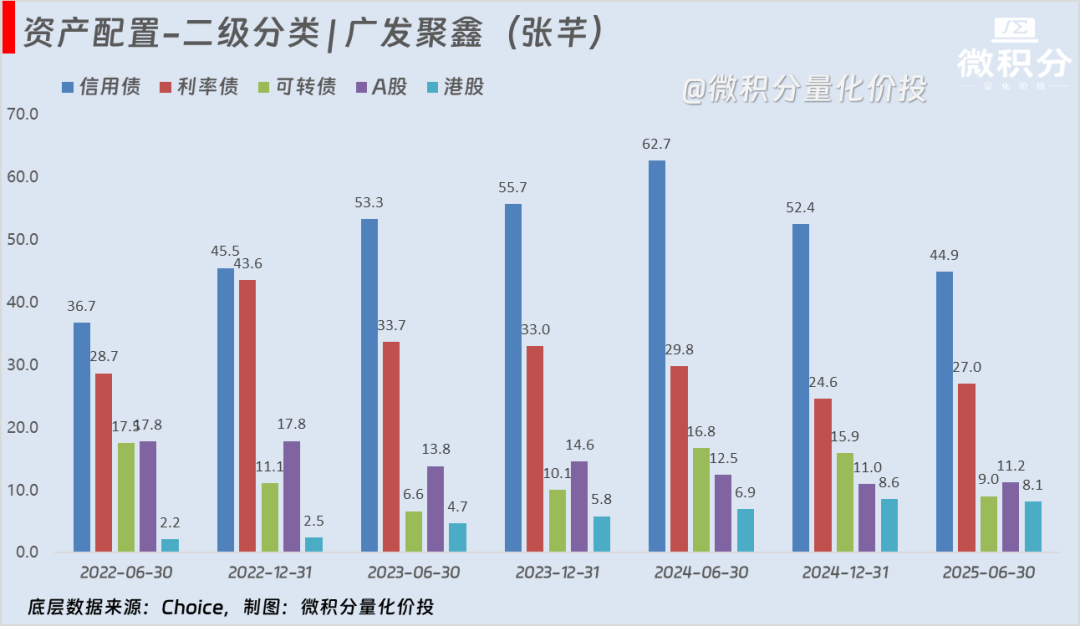

从历史持仓来看:广发聚鑫穿透后的“合并权益”仓位在22.8%至30.3%的区间内波动,中枢维持在25%左右。我们推测,基金经理对权益仓位有一个战略性的目标中枢,而非进行大幅度的择时调整。

结合公开采访来看,张芊的投资框架更偏向于将权益资产维持在相对固定的战略性配置比例,在此基础之上,通过调整资产内部的结构(例如转债的股性债性、股票的行业风格等)来适应市场变化和实现超额收益。

具体到细分资产,基金经理对可转债内部结构的调整非常主动和灵活:

•前期(2022年):主要持有“偏股型转债”,利用其高弹性追求收益。

•近期(2024年起):“偏股型转债”仓位大幅降至0,同时显著提升了“偏债型转债”和“混合型转债”的仓位。这一转变表明,在当前市场环境下,基金经理更倾向于利用转债的“债性”进行防御,同时保留其“混合型”资产的潜在期权价值,策略上由“进攻”转向“防守反击”。

在股票持仓方面,可以观察到近年来的一个显著变化,即持续增加港股的配置。港股占总资产的比例从2022年中的2.2%一路提升至2025年中的8.1%。这一方面反映了基金经理对港股市场低估值和稀缺性机会的看好,另一方面也通过跨市场配置,有效分散了仅投A股单一市场的风险。

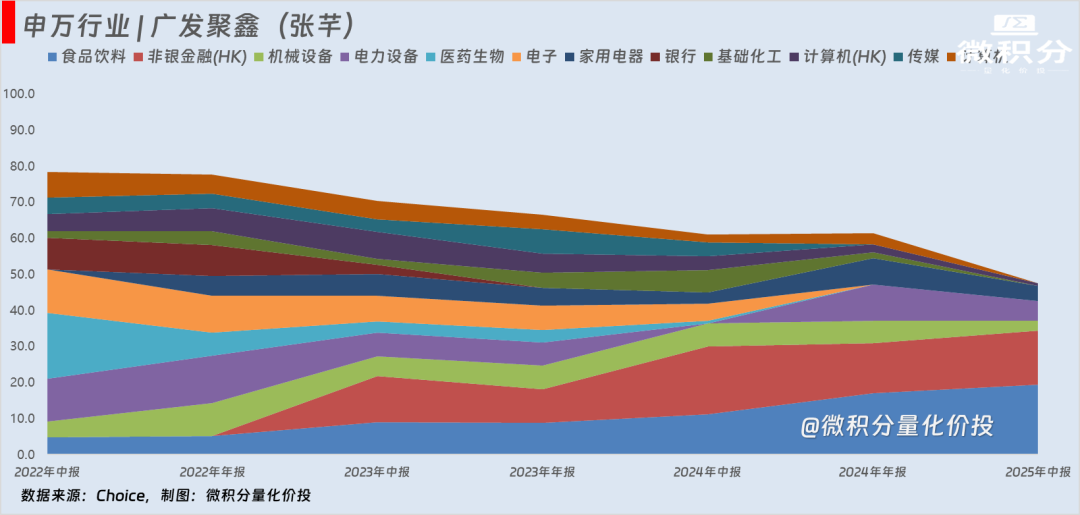

从股票持仓产业与行业偏好来看,也有几个变化特点:

•从偏配TMT到均衡配置: 2022年时,对A股TMT(特别是计算机)有较高的配置(25.7%)。此后,该行业的仓位被大幅降低,转而分散配置制造(核心底仓)、消费、周期、医药等多个产业,行业配置变得更加均衡。

•积极进行行业轮动: 在不同阶段,展现了清晰的行业轮动思路。例如,在2023年中报重点配置机械设备,而在2024年年报则增配了新能源(电力设备)和周期(交通运输、基础化工)。

•在港股捕捉差异化的机会: 港股仓位主要集中在传媒(HK)和消费(HK),这与A股的持仓形成互补。

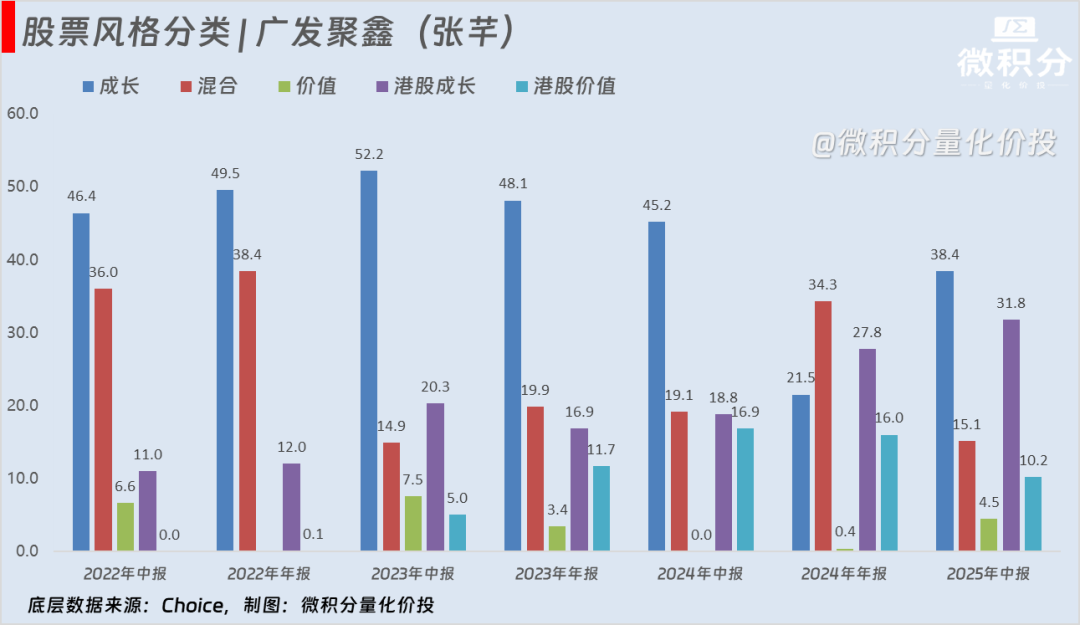

从股票持仓风格和市值偏好分析,也有比较鲜明的变化:

•核心风格为“成长”: 无论在A股还是港股,投资组合的整体风格始终偏向成长。

•“成长”的来源发生转移: A股成长风格的占比呈下降趋势,而港股成长的占比则持续显著提升。这表明,基金经理获取“成长性”收益的来源地,近年来从A股转向港股。

•从A股大盘转向港股: 伴随着增配港股,A股大盘股的仓位在股票总市值的占比从2022年中的83.2%降低至2025年中的51.8%。这说明增持的港股在很大程度上替代了原先A股大盘股的仓位。

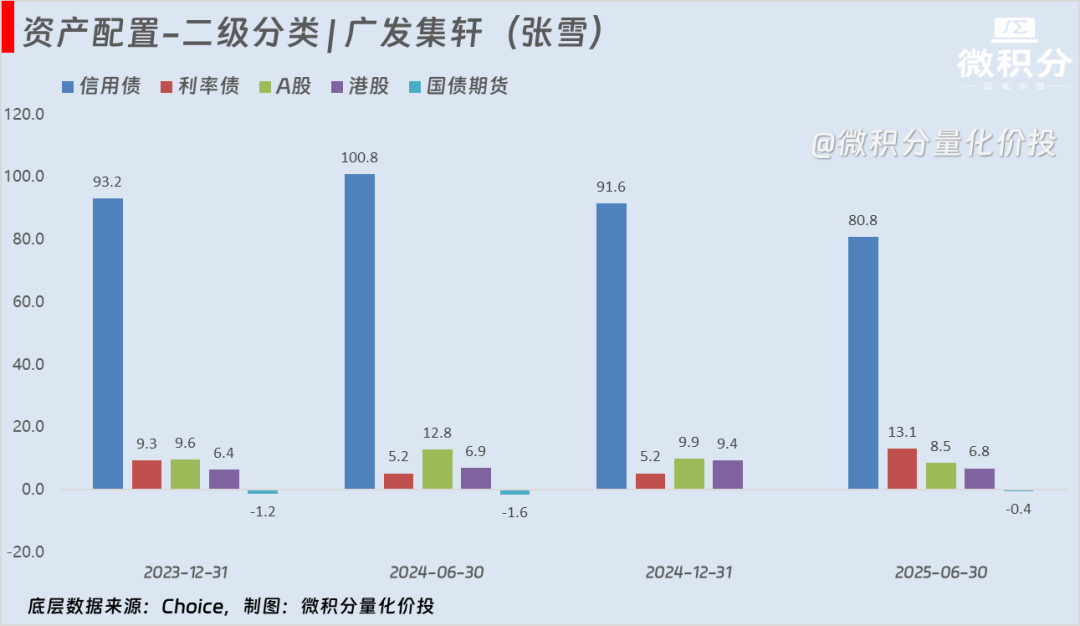

张雪 | 广发集轩

张雪独立管理的产品有5只,包括二级债基(广发集轩、广发集远),偏债混合型基金(广发价值回报、广发恒通六个月、广发安润)。其中,广发集轩(A类: 017475)是关注度较高的产品。

从近几年的资产配置来看,她是纯粹的“固收+股票”模式。该基金在报告期内没有配置可转债。其“+”的部分完全由直接投资股票来实现。

从合并权益的仓位变化来看,仓位调整与市场节奏高度相关,体现了其在市场底部区域(如2023年末至2024年初)敢于逆势提升权益仓位,而在市场反弹后(2024年末至2025年中)则会进行获利了结、降低仓位,展现了鲜明的宏观择时和左侧交易风格。

在债券内部,“信用债”是绝对主力,占比远超“利率债”,表明其在固收部分偏好通过信用挖掘来获取收益。

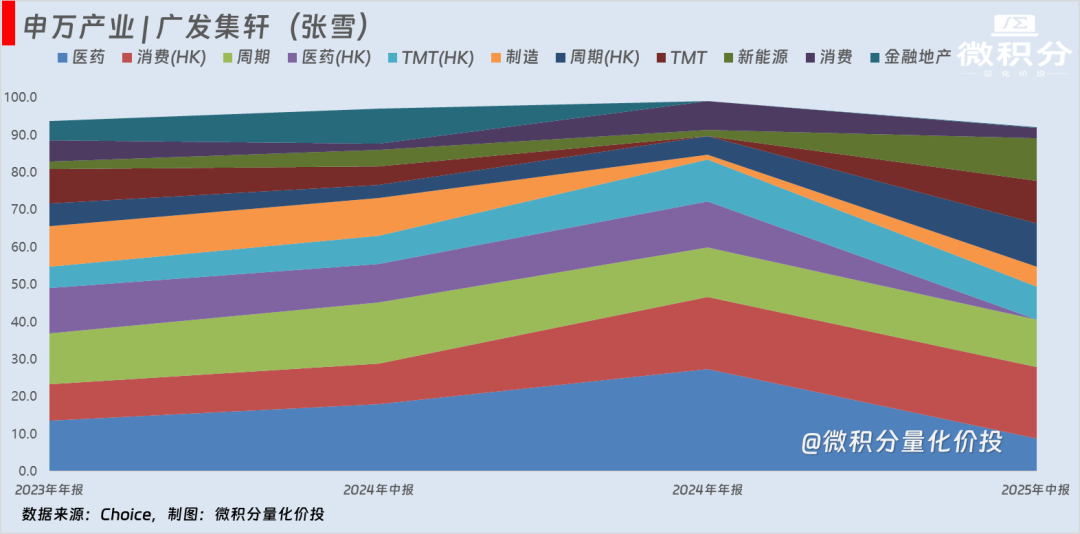

从持仓的股票行业权重来看:“A股+港股”双轮驱动,港股为战略核心。

从股票持仓来看,有几个特点:

极度均衡,分散持有:这是其行业配置最核心的特点。张雪的持仓不押注于单一产业,而是将仓位非常分散地配置在医药、周期、消费、TMT、制造等多个产业中。

A股与港股行业互补:A股主要配置医药生物、有色金属、机械设备等,而港股则侧重于传媒(HK)、社会服务(HK)、纺织服饰(HK)等A股稀缺或更具性价比的标的,形成了良好的互补效应。

行业轮动灵活:虽然整体均衡,但在不同阶段也有清晰的结构调整。例如,在2024年中报增加了对周期(有色金属)和金融地产(保险)的配置,而在2025年中报则显著增配了新能源(电力设备)和TMT(电子)。

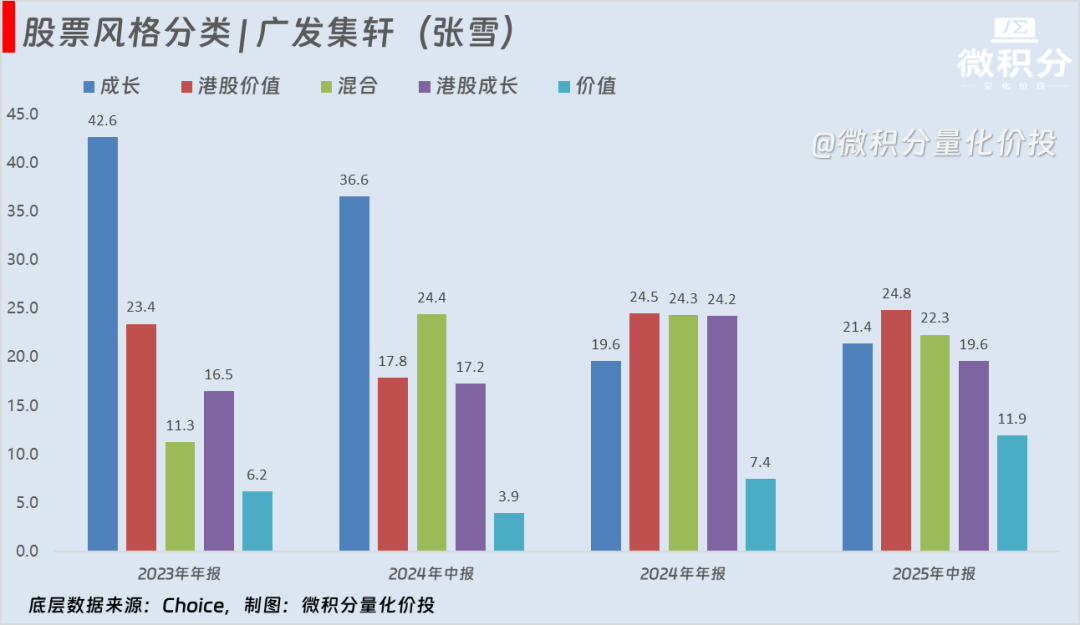

在风格上,基金经理维持了“成长”与“价值”、“A股”与“港股”之间的平衡。A股成长、A股价值、港股成长、港股价值四大风格均有配置,没有任何一种风格占据绝对主导地位,但又不是完全平均分配,中间会有一些轮动。

在持仓市值风格方面,整体均衡,逐步增加中盘股暴露: 股票仓位同时覆盖大盘股和中盘股,并且中盘股的占比有逐步提升的趋势(从9.8%提升至16.9%),以捕捉更多大盘股之外的投资机会。

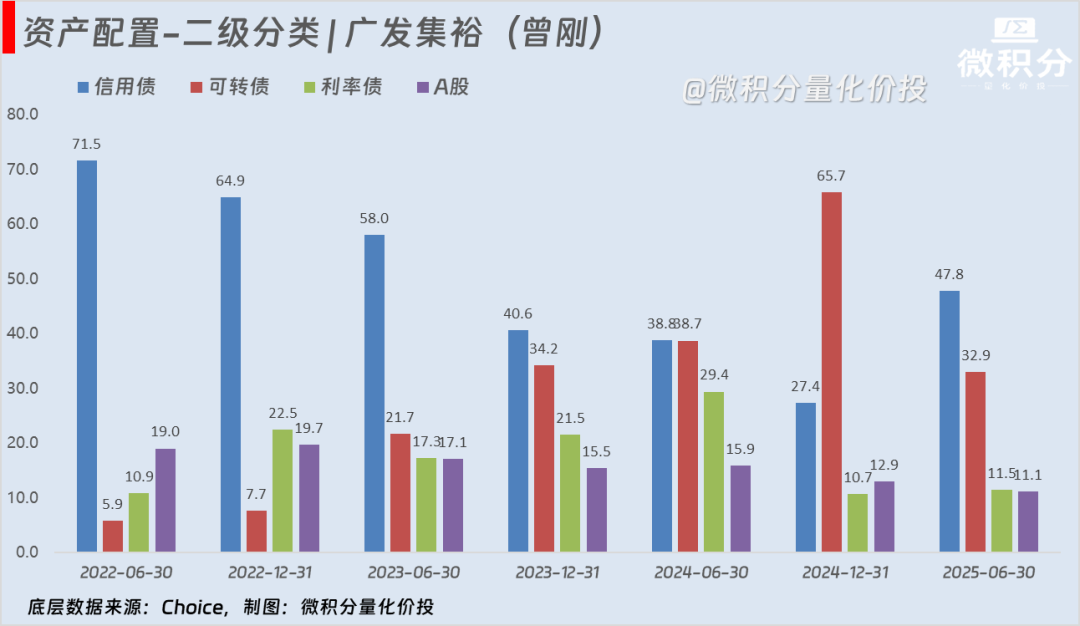

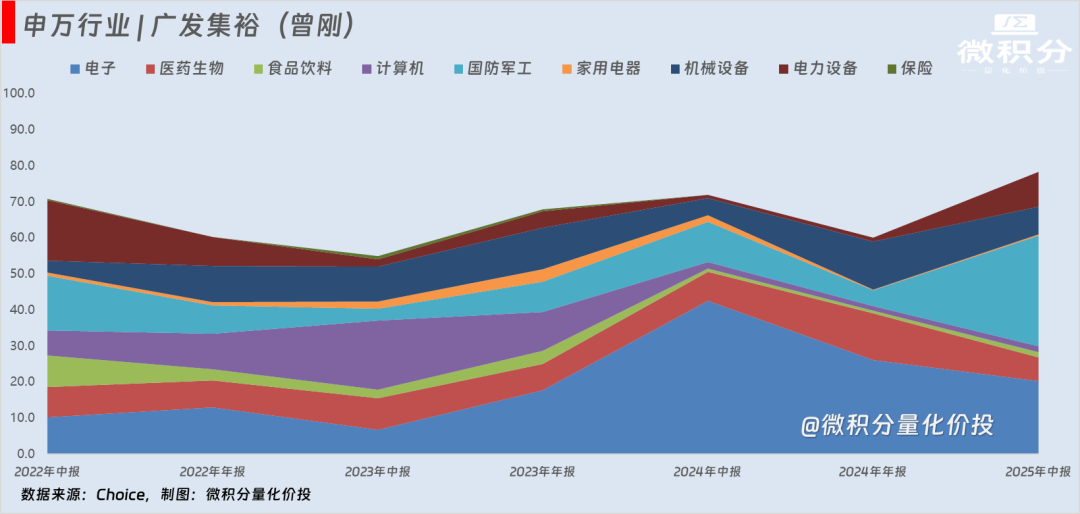

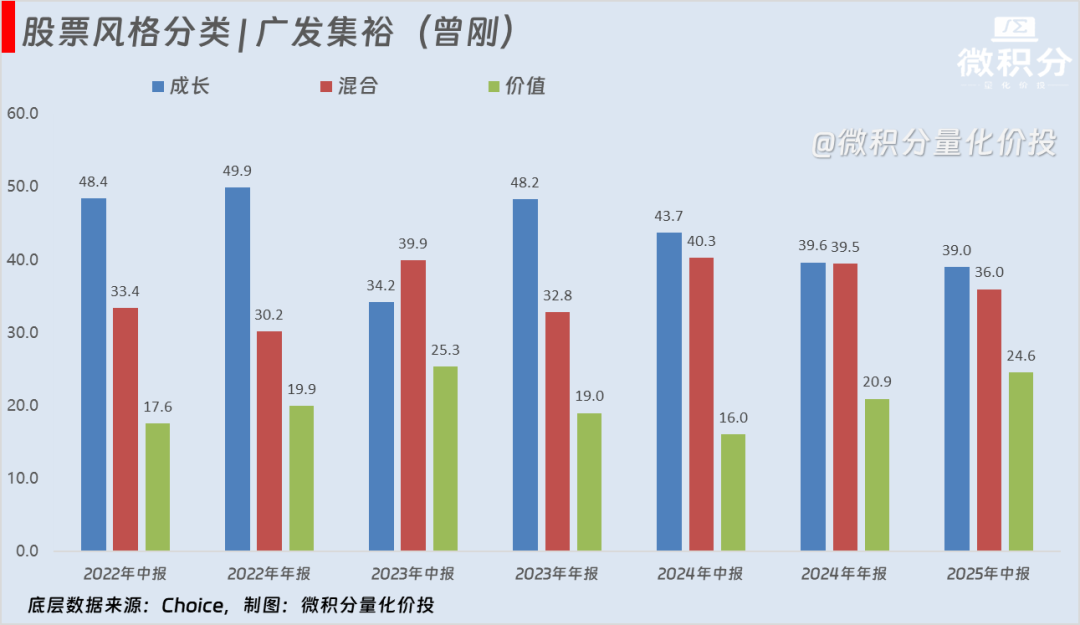

曾刚 | 广发集裕

曾刚独立管理的产品包括二级债基(广发集裕)以及广发恒享等多只偏债混合型基金,其中广发集裕(A类:002636)是其代表作。

从大类资产配置来看,存在主动的大类资产轮动。这是其最鲜明的特点之一。

•穿透后的“合并权益”仓位在14.6%到43.2%之间波动,仓位高低点差异接近两倍。

•轮动的主要驱动力是可转债: 这种仓位的大变化,主要来自于对可转债仓位的大幅调整,而非股票多头仓位。基金经理通过灵活调整可转债这一“高弹性混合资产”的总体仓位,来实现对市场风险暴露的宏观择时。

从持有的股票来看,聚焦A股,产业层面高度集中,聚焦TMT:股票持仓呈现出非常高的行业集中度。TMT产业是其长期、核心的重仓方向,多数时期占比超过30%,最高时接近46%。在TMT内部,尤其偏好电子行业。

持仓风格上:风格均衡,无明显偏执:从成长、混合、价值的分类来看,其持仓风格相对均衡,并未极端地偏向某一特定风格。

从持仓市值风格来看,大中盘轮动,积极寻找市值机会: 股票仓位主要分布在大盘和中盘股。基金经理会主动进行市值风格的轮动,例如在2024年报显著降低大盘股、增持中盘和小盘股,而在2025年中报又将仓位重新配置回大盘股,显示出其对不同市值风格机会的积极捕捉。

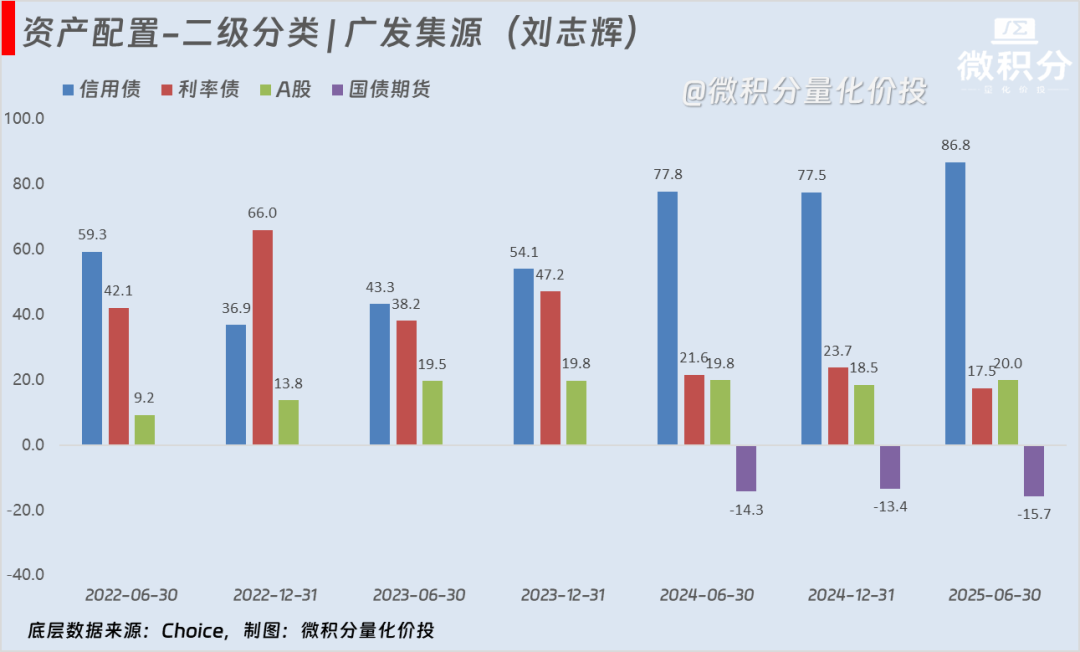

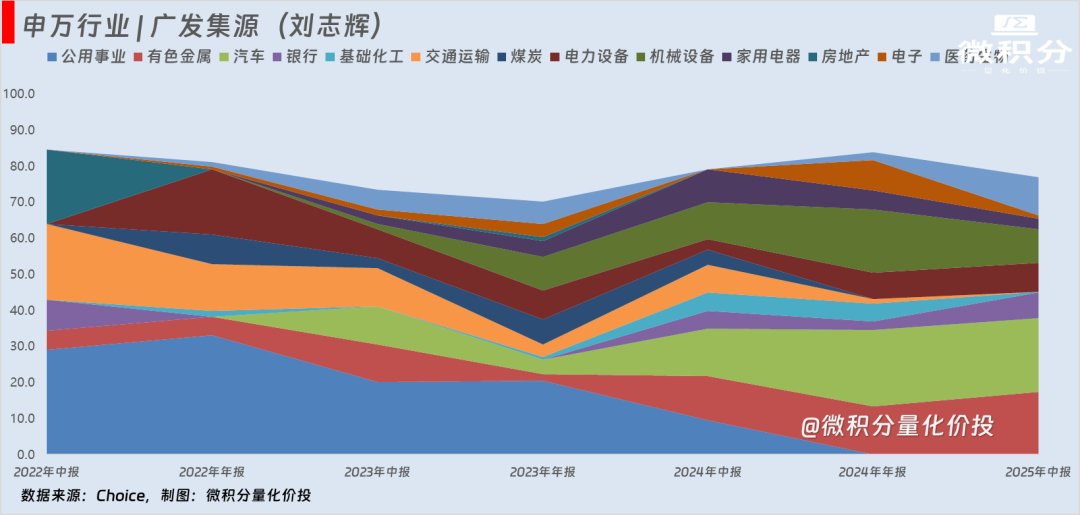

刘志辉 | 广发集源

刘志辉独立管理的“固收+”基金有2只,分别是广发集源债券和广发聚宝混合,其中广发集源(A类:002925)是其代表作。

从大类资产配置来看:该基金的“+”部分完全由直接投资股票实现,是“固收+纯股票”策略,几乎不使用可转债。此外,基金经理对权益仓位的调整非常主动。

穿透后的“合并权益”仓位在9.3%(2022年中)到22.4%(2024年中)之间大幅波动,仓位高低点差异超过一倍。这种大幅度的仓位调整表明,基金经理会基于对股票市场的整体判断,进行积极的宏观择时,以控制组合的风险暴露和捕捉市场的上涨机会。

在债券内部,基金经理会进行类别轮动。例如,2022年末大幅提升了利率债的配置,而在2024年后则显著增加了信用债的仓位,显示其对债券市场内部机会的积极把握。除此之外,基金经理还会运用国债期货进行风险管理,显示其在固收投资上运用了更多元的策略。

该基金的股票投资完全聚焦于A股市场,未涉足港股。从持仓产业和行业来看,配置偏好从“资源+公用”切到“制造+周期”:

•前期(2022年-2023年): 股票持仓高度集中于周期(煤炭、有色、化工)和新能源(公用事业、电力设备)两大产业,带有鲜明的价值和红利特征。

•近期(2024年至今): 大幅增持制造(汽车、机械设备、家用电器)和部分周期(有色金属),同时显著降低了新能源和金融地产的仓位。

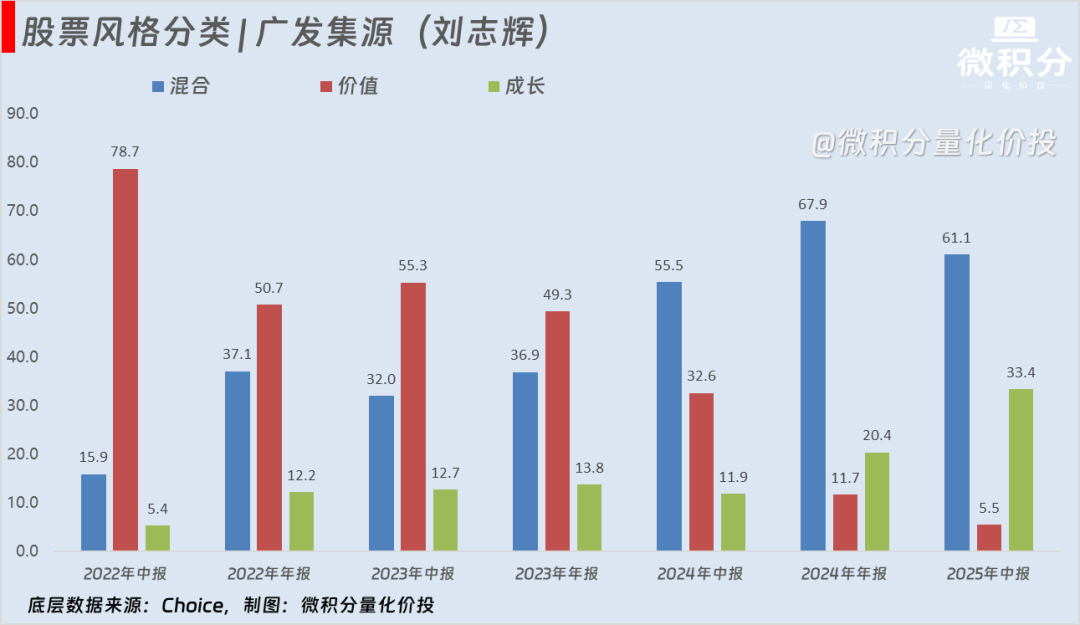

持仓风格从“深度价值”到“均衡偏成长”的彻底转型: 这是该基金经理最引人注目的变化。

•2022年: 股票仓位是深度的价值风格,价值股占比一度高达78.7%。

•2024年起: 投资风格开始“进化”,大幅降低价值股配置,转而以“混合”风格为主(最高达67.9%),并持续增加“成长”风格的暴露(从5.4%提升至33.4%)。

•这一转变不仅标志着基金经理对市场的判断发生了变化,从单一的价值挖掘扩展到了覆盖成长和均衡的全市场选股,也是基金经理策略优化的一种表征,整体来看,其风格的切换和阶段性市场是匹配的。

在持仓大小市值上,保持大盘股策略,股票仓位始终以大盘股为绝对核心,占比通常在80%以上。

吴迪 | 广发鑫和

吴迪管理的“固收+”基金有3只——广发鑫和、广发集瑞、广发恒祥,其中广发鑫和 (A类:004750)是其代表作。

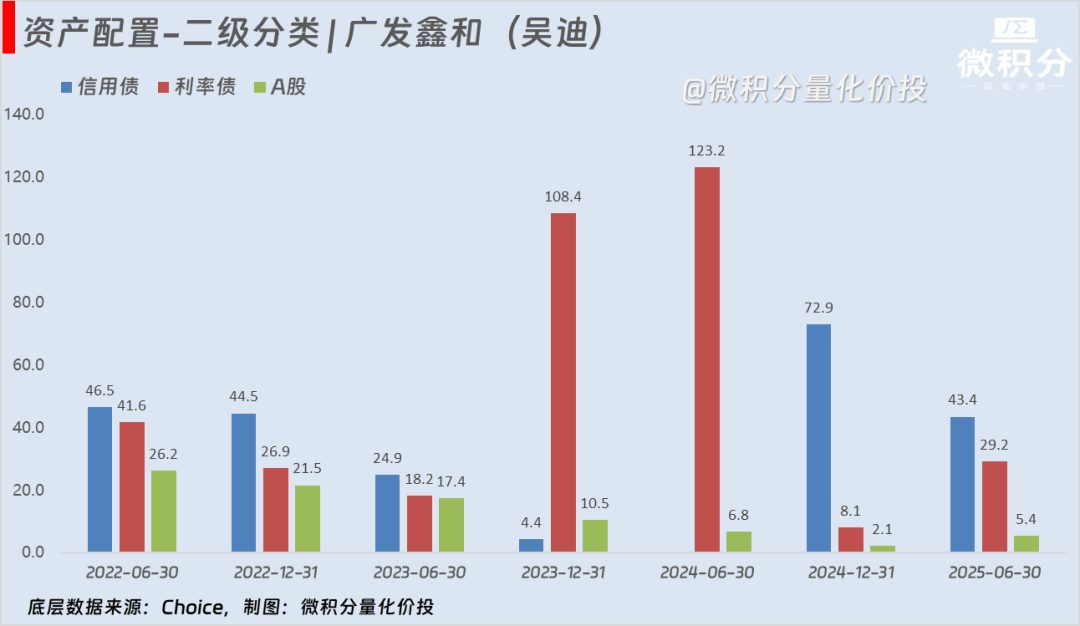

与张雪、刘志辉类似,该基金的“+”部分也是由直接投资股票实现,是“固收+纯股票”策略,几乎不使用可转债。

从合并的权益仓位来看,可以观察到存在比较明显的大类资产轮动,其“合并权益”仓位在3.5%到26.5%之间波动,这表明基金经理会基于对市场行情的判断,对权益仓位进行大幅度的调整。 这是该基金经理非常鲜明的特点。

债券内部结构调整比较大: 在2023年末,其债券持仓几乎全部为利率债(108.4%),表现出极强的防御性;而在其他时期,则以信用债为主要配置,显示其会在信用利差和利率趋势之间进行大幅度的战术切换。

广发鑫和的股票投资完全聚焦于A股市场,未配置港股。

在2025年基金中报中,吴迪提到,“组合在权益资产中加入了量化 Alpha 策略模型,对权益和可转债个股和个券方面进行了优化调整,在较好地控制住回撤的基础上提高了投资回报。”

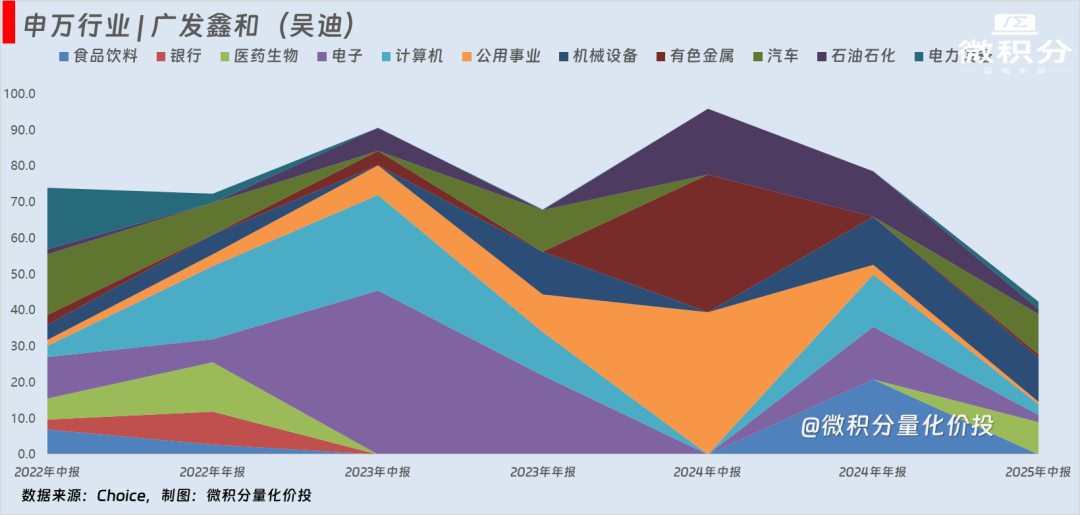

从2025年中报的股票持仓明细来看,鑫和持仓股票数高达96支,持有的产业与行业集中度较低,在各行业中实现均衡分散配置。

这种低个股集中度和低行业集中度的均衡分散配置情况,符合量化Alpha策略在全市场热点行业中寻找机会的特点,同时换手率会比较高,能够快速把握轮动的A股行情。

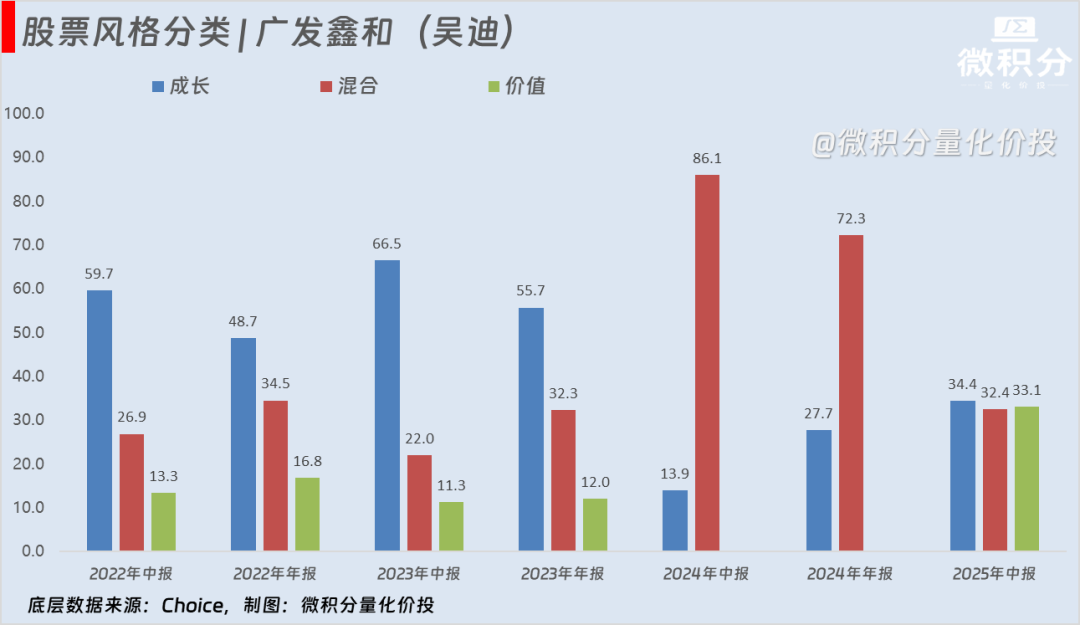

从持仓风格来看,量化策略对全市场股票实现了均匀覆盖,对应的持仓风格也出现了从“大盘成长”到“小盘均衡”的变化:

•前期(2022-2024年):策略以大盘股为配置核心,2024年持仓一度达到100%大盘股,风格上偏向成长。

•近期(2025年中报):投资组合发生了显著变化,小盘股占比显著增加,同时在风格上变得极为均衡,价值、成长、混合三分天下。

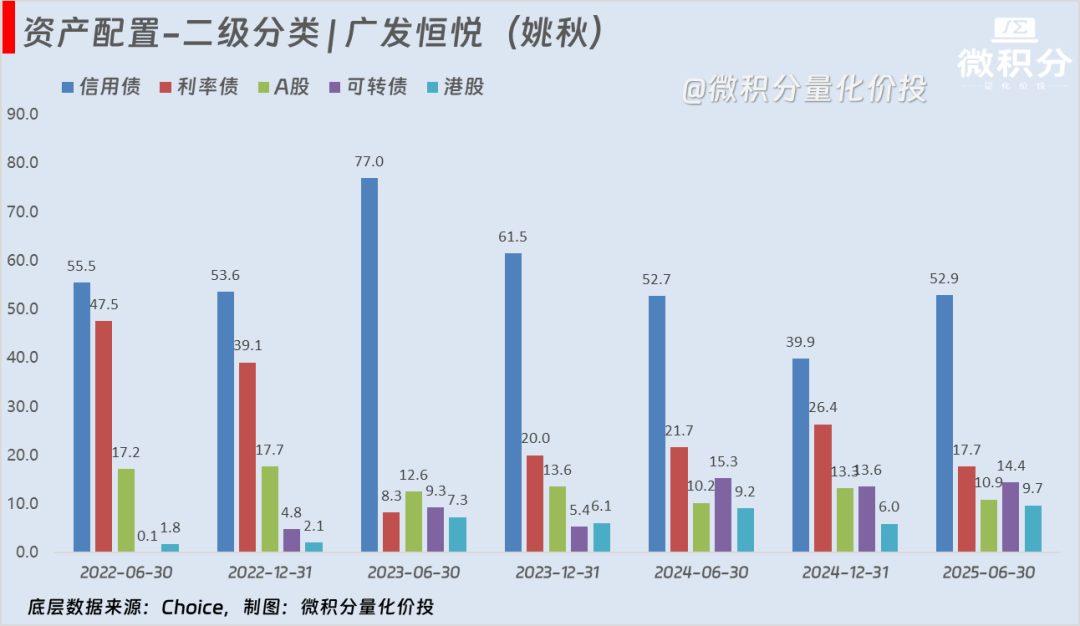

姚秋 | 广发恒悦

姚秋单独管理的“固收+”基金有4只,包括二级债基(广发恒悦债券和广发集汇债券)和偏债混合型基金(广发稳信六个月和广发稳润一年),其中关注度较高的是广发恒悦(A类:010449)。

与前面几位基金经理不同,姚秋同时将股票多头和可转债作为“+”部分的增强工具,是“固收+股票+可转债”三者并用的混合策略。

从合并权益仓位来看,穿透后的“合并权益”仓位在13.0%到29.2%之间大幅波动,高低点差异超过一倍。

这种对总仓位的积极主动的调整,说明基金经理会基于自身对宏观周期和市场大势的判断,进行积极的大类资产择时,以管理组合的整体风险暴露。

该基金对可转债的运用经历了从无到有,再到策略性重仓的过程。可转债仓位从2022年的几乎为零,系统性地提升至15%左右的中枢,成为组合中与股票同样重要的弹性来源。

其中,主要配置“混合型转债”,并根据市场判断调整“偏股型”和“偏债型”的仓位,策略较为灵活。例如在2024年Q3市场波动较大时,显著增加了高弹性的“偏股型转债”仓位以提升收益弹性。

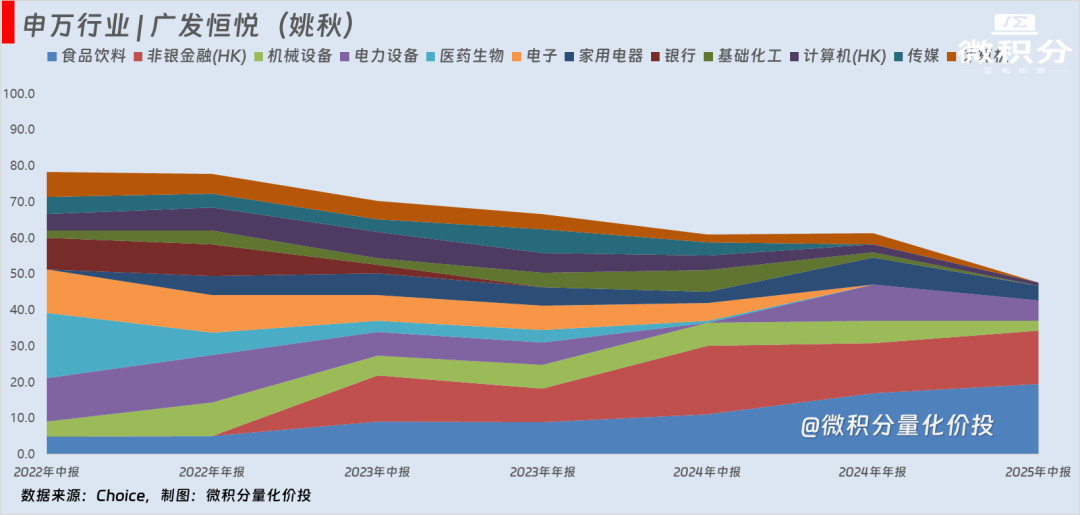

从股票持仓来看:持仓重心转向港股:这是其股票配置的突出变化。

从股票产业与行业来看:整体从“TMT+医药”转向“消费+港股金融”:

•前期(2022年):主要配置TMT、医药、新能源等A股成长性行业。

•近期(2024年-2025年):大幅增持消费(尤其是食品饮料)和港股金融地产(非银金融(HK)),同时系统性地降低了对TMT和医药的配置。这表明基金经理的投资逻辑转向了对稳定现金流、低估值和高股息资产的偏好。

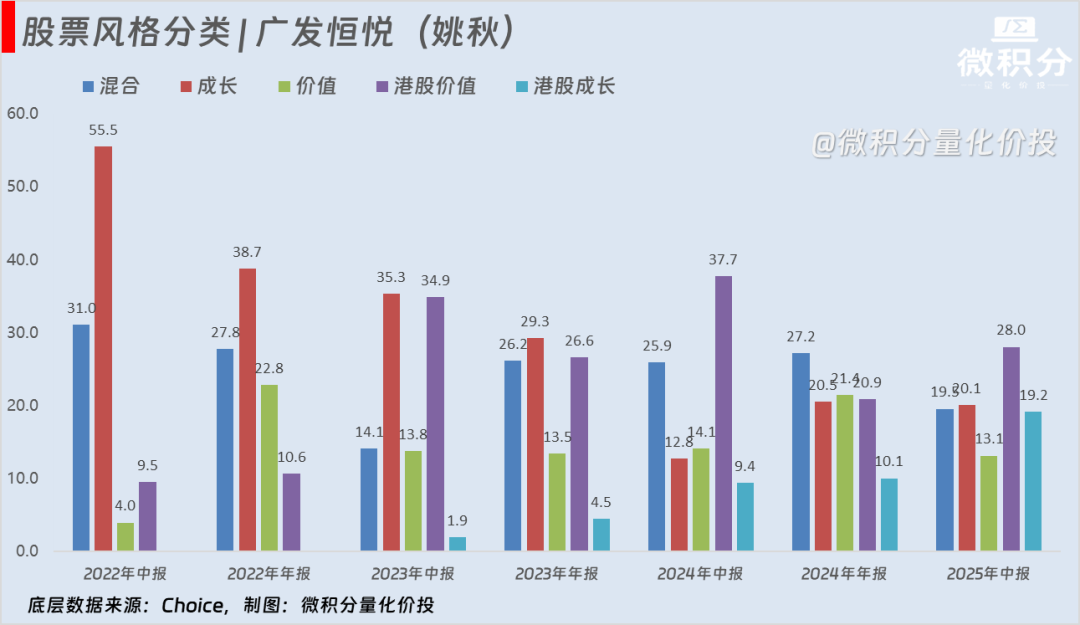

随着持仓行业的变化,对应的持股风格从“A股成长”转向“港股价值”:

•前期(2022年):组合以A股的成长和混合风格为主。

•近期(2023年至今):港股价值风格的占比大幅提升,成为组合中最重要的风格暴露(最高达37.7%),而A股成长风格的占比则持续下降。这一转变与行业偏好的变化完全吻合。

股票市值从“A股大盘”转向“港股+A股中盘”: 伴随着对港股的增配,A股大盘股的仓位占比从80%以上降低至40%左右,同时A股中盘股的配置有所增加,投资视野更加分散。

总结

上面比较详细地介绍了6位“固收+”基金的投资策略、持仓行业和风格特征,下面来做个简单的总结:

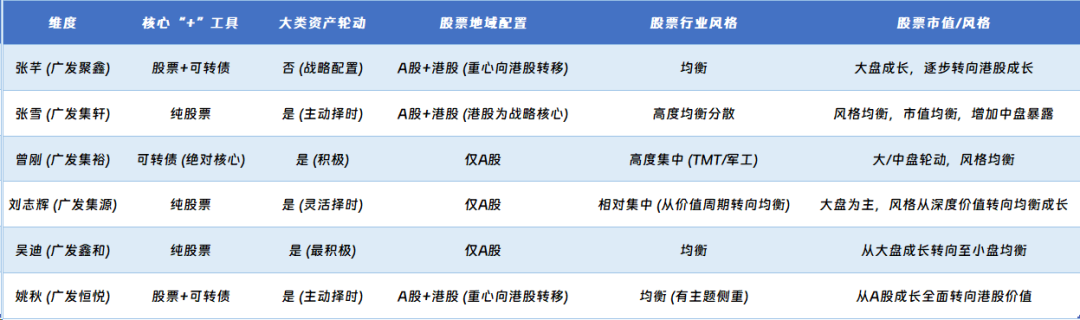

通过上面这张表,我们可以在资产配置、增强收益的工具、股票配置及投资风格等维度看出6位基金经理的差异度:

•从“大类资产轮动”来看,张芊倾向于将股票维持在相对稳定的比例,但会在可转债进行波段操作;其余5位基金经理都会结合宏观和市场的判断,主动调整权益类(穿透后)资产的仓位。

•从“增强收益的工具”来看,张雪、刘志辉、吴迪3位基金经理的代表产品,“+”部分完全由直接投资股票来实现,基本不使用或极少使用可转债;张芊、曾刚、姚秋都会同时运用股票和可转债作为增强工具,策略更为多元;其中,曾刚是将可转债作为其主要的增强工具和策略胜负手。

•在“股票地域配置”方面,曾刚、刘志辉、吴迪的股票组合完全聚焦于A股市场;张芊、张雪、姚秋的组合都是涵盖“A股+港股”,且两大市场的行业配置有差异性,以捕捉两地市场的不同机会。

•在“股票持仓集中度”方面,曾刚(聚焦TMT/军工)和刘志辉(前期聚焦价值/周期)倾向于在特定阶段,将仓位集中在少数看好的行业上; 张芊、张雪、吴迪、姚秋倾向于将仓位分散在多个不同行业,以平滑组合波动,适应不同市场环境。

文章内容比较长,如果你耐心看完,能够消化,我觉得你对于“固收+”基金,怎么加,加什么会有一个非常清晰的了解,对于你后续挑选产品也会很有帮助。

【文末互动:给你的“固收+”做一次CT】

读完本文,你是否也想搞清楚,自己手里的“固收+”基金,到底是怎么“+”的?

是时候打开你的持仓,对照文章,给它做一次“穿透体检”了:

如果这篇文章帮你看清了“固收+”的真相,请转发给更多还在“盲买”的朋友,帮他们也做一次“持仓体检”。

风险提示:以上内容只是对于基金历史业绩的归因分析,历史业绩不代表未来。

— 证券市场周刊 广告 —