近日,百奥赛图(北京)医药科技股份有限公司(以下简称“百奥赛图”)科创板IPO注册申请获得中国证监会同意。然而,这家临床前CRO及生物技术企业再度冲击资本市场时,仍面临诸多质疑:募资额缩水超7亿元、四年累计亏损近20亿、研发投入持续缩减,叠加实控人表决权不足30%且存在大额未偿还借款,一系列问题引发市场对其竞争力与估值的深度担忧。

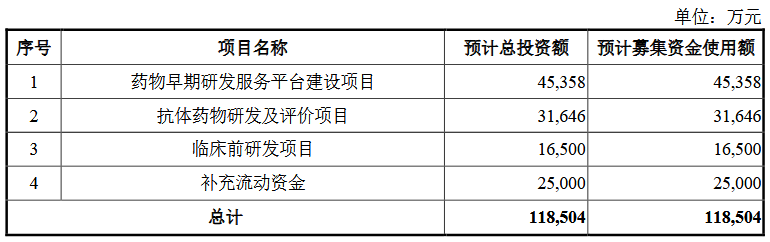

百奥赛图成立于2009年,依托自主开发的基因编辑技术,提供创新模式动物及临床前医药研发服务,并通过RenMice全人抗体/TCR小鼠平台针对千余个潜在药物靶点进行规模化开发。此次并非其首次尝试IPO——2020年,公司曾申请科创板上市但最终撤回申请。此次拟募集资金11.85亿元,主要用于药物早期研发服务平台建设(4.54亿元)、抗体药物研发及评价(3.16亿元)、临床前研发项目(1.65亿元)及补充流动资金(2.5亿元)。

然而,与招股书(申报稿)原计划的18.93亿元相比,此次募资额缩减了7.08亿元。其中,药物早期研发服务平台建设项目原定总投资5.98亿元,抗体药物研发及评价项目原定3.95亿元。同一募投项目总投资额的大幅变动,引发市场对项目合理性的广泛质疑。

根据公司说明,药物早期研发服务平台建设项目旨在扩充模式动物生产能力并提升药物筛选服务能力,而抗体药物研发及评价项目则聚焦于提高抗体药物早期发现及筛选效率。但在第二轮问询函中,监管机构要求公司详细说明项目如何提升技术能力、模式动物生产能力预期水平及新增产能消化方案。百奥赛图回应称,项目实施将增强创新动物模型及临床前CRO服务业务,并推出纳米抗体等创新分子,扩展抗体库丰富度,强调“不会造成产能过剩”。

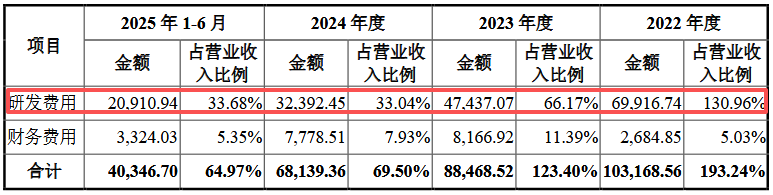

财务数据显示,百奥赛图营业收入从2020年的2.54亿元增长至2024年的9.80亿元,2024年实现盈利3354万元。但过去四年(2020-2023年)累计亏损约19.59亿元,分别为4.28亿元、5.46亿元、6.02亿元和3.83亿元。更令人担忧的是,其研发投入呈现持续下滑趋势:2022年至2024年,研发费用分别为6.99亿元、4.74亿元和3.24亿元,研发费用率从130.96%骤降至33.04%。

公司解释称,研发费用下降源于大规模研发环节结束及成本控制。但进一步分析发现,研发人员结构调整或是关键原因。2022年至2024年,研发人员总数从627人减少至337人,专职研发人员从58人缩减至仅5人,其余均为兼职。此外,百奥赛图研发人员占比(30.78%)低于可比公司平均水平(36.61%)。

尽管公司拥有197项对主营业务有重大影响的发明专利(境内98项、境外99项),但其核心技术如ESC/HR技术、CRISPR/EGE技术等底层技术依赖境外机构授权,存在潜在技术依赖风险。这进一步加剧了市场对其研发可持续性的担忧。

截至招股书签署日,沈月雷、倪健夫妇合计控制百奥赛图26.8665%的表决权,为共同控股股东及实际控制人。但发行后,这一比例将进一步降低,在股权高度分散的背景下,如此低的控股比例使公司面临控制权争夺风险,严重影响经营稳定性。

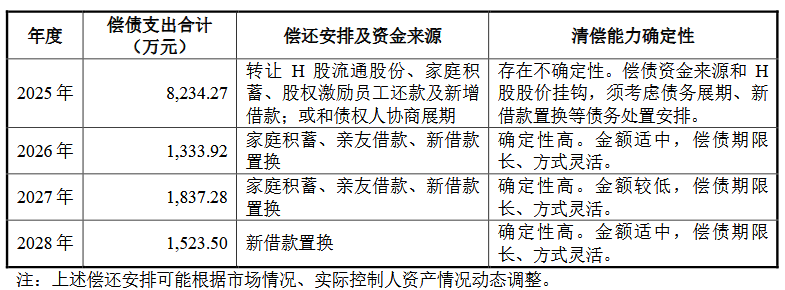

更严峻的是,实控人自身债务危机雪上加霜。根据问询函回复,2025年至2028年,沈月雷夫妇需偿还合计1.29亿元借款本息,其中2025年需偿还8234.27万元,2026-2028年分别需偿还1333.92万元、1837.28万元和1523.50万元。值得注意的是,沈月雷的还款几乎与所持股份绑定,短期内虽能缓解资金压力,但一旦A股发行推迟或股价波动加剧,质押比例可能上调,甚至触发被动减持。

届时,公司股权结构与市场预期将受到冲击,控制权和股价稳定性面临不确定性。尽管债务属于个人范畴,但仍可能使公司估值承压,进一步加剧投资者对百奥赛图未来竞争力的疑虑。