复盘三一重工A股近四年走势,自2021年2月18日盘中高点45.24元(前复权,考虑分红、股票红利等因素),至2025年11月3日收盘21.88元,高点至今,股价已跌去52%。

这一走势深刻地揭示了一个投资真相:好的公司,不一定是好的投资,核心还是在于时点与价格。

01

四年跌宕:股价腰斩背后的周期宿命

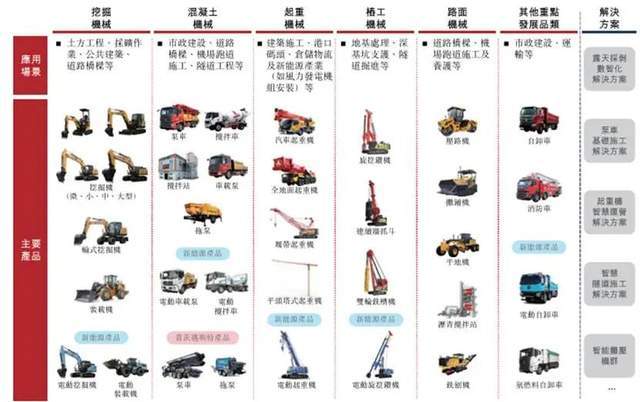

三一重工作为国内第一、全球第三的工程机械巨头,其产品广泛应用于地产、基建、矿业等领域,曾被誉为“机械茅”。

图:三一重工业务集群;来源:公司公告

然而,这家看似优质的公司,其股价自2021年高点以来已遭腰斩。

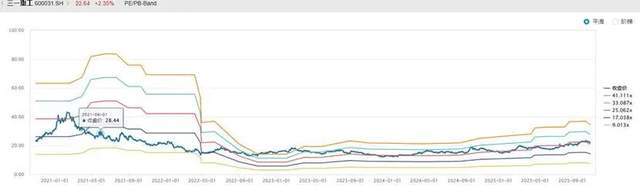

值得注意的是,即便在股价高点时,其市盈率(PE)也仅在28倍左右,并未被显著高估——市场始终以周期股的逻辑为其定价。

如今,其PE水平与2021年高位相近,但股价却已折半,核心原因在于业绩的显著下滑。若说2021年的估值反映的是对高增长的预期,那么当前同等估值水平下,市场又在为何定价?

图:近五年PE与股价走势图

从数据来看,2020年至2024年,5年间公司营业收入下降22%,利润总额下降63%。“你的竞争对手不是同行,而是不断变化的市场需求”。不可谓不优秀的三一重工,在萎缩的市场需求下,营收与利润双降,并且利润下降得更多更快。

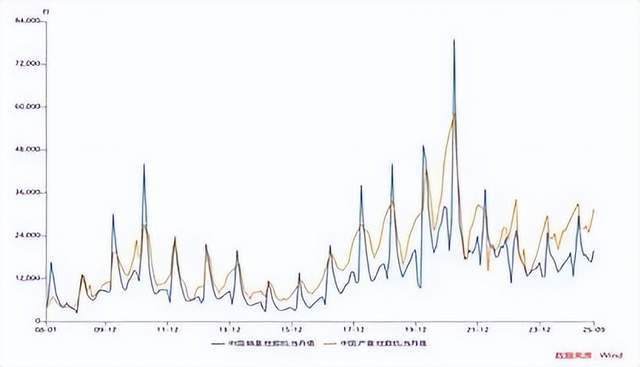

以其主打产品挖掘机为例,从行业数据来看,其产销量不失为国内机械行业发展的缩影,自2008年以来历经了完整的周期:

2008年-2011年,“四万亿”政策驱动下的爆发期:高铁、公路等大型基建项目集中开工,叠加房地产火爆,催生了机械需求。2008年挖掘机销量8.30万台,2011年达19.39万台,年均增速32.31%。

2012年-2015年,需求疲软调整期:2012年当年销量锐减至13.06万台,此后逐年下滑,至2015年仅6.05万台,年均降幅22%。

2016年-2021年,多元化需求复苏期:设备更新+棚改货币化+出海。挖掘机使用年限一般为10年左右,高强度使用下,设备寿命8年左右。国二国三设备淘汰刺激更新需求。

2016年以来政策层面推行棚改货币化,推动基建和地产需求复苏;国产技术升级推动海外市场份额提升,2021年出口占比达20%。2020年当年挖掘机销量32.76万台,2021年略有下滑,仍达32.12万台,较2015年的低谷期增长了5.41倍。

行业高增长的贝塔,与三一重工自身的阿尔法,业绩兑现与拔估值,形成的戴维斯双击,使得三一重工在2016年至2021年2月,股价从5元上涨至45.24元,增长了8倍,如果从最低点3.85元起算,增长了10.75倍。

2022年至今:结构性调整期:2022年、2023年销量分别为26.13万台、19.5万台,较2021年直线下滑。2024年无年度数据,按月度数据合计为20.11万台,仅为高峰时的61.39%。

2025年1-9月合计17.40万台,较上年同期上升18%,已初步企稳。但与高峰时相比,也仅为当年同期的73.57%,修复之路不易。

图:2008年以来挖掘机销量情况

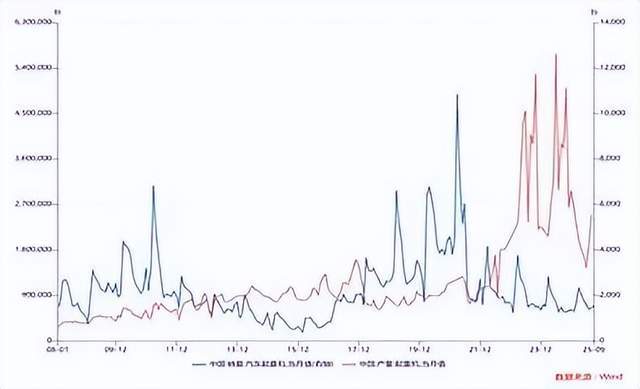

图:2008年至今起重机销量及产量情况

三一重工的营收与行业发展周期基本吻合。经历了2022年-2023年营收两年下滑后,2024年营收略有增长,25年半年报同比增长14.64%。净利润数据更有前瞻性,2021年及2022年分别下降26.22%、69.62%,2023年开始修复。但与高点相比,净利润仅约为高峰时的三分之一,不可谓不惨烈。

总体来看,三一重工的营收表现是优于行业的。其诀窍在于走出去。

02

业绩复盘:出海成效与下滑根源

三一重工作为首批出海的中国工程机械企业,早在2002年即完成首批产品出口,2010年印度产业园竣工投产,截至2025年4月30日,国内/海外已各有30多个、16个制造基地。

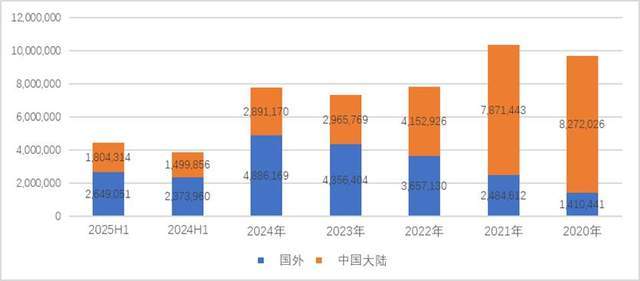

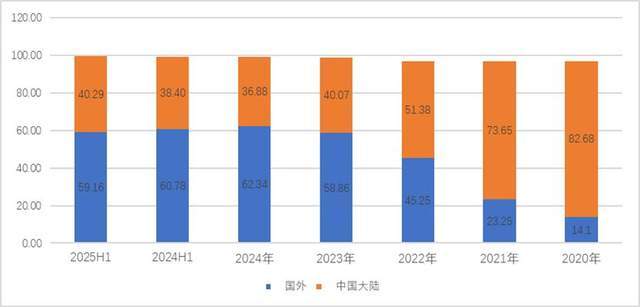

目前产品已覆盖全球150多个国家与地区。2024年海外收入占比62.34%,海外收入2022年至2024年复合年增长率达15.2%。

公司的发展路径,既是中国制造业“走出去”的范本之一,同时也因此饱尝其间的风霜雨露。

1. 个体的努力,抵不过时代的浪潮

三一重工的营收与净利润的变迁,与行业的发展息息相关。虽然通过出海战略予以弥补,但总体呈现较强的周期波动。

公司营收在2020年达到上市以来峰值水平,过千亿,后受到行业周期的影响,不断下探,2024年实现营收783.83亿元,较上年增长5.9%,初现企稳的态势,核心是企业多年深耕出海战略,初见成效。

至2024年,公司海外收入占比62.34%,同比增长12.16%,国内收入下降2.52%,较上年28.59%的降幅,已大幅放缓,未来进一步下探的空间亦不大。

在一个需求萎缩的市场,利润表现往往比营收更惨烈。公司2021年至2024年净利润同比变化为:-22.31%、-64.26%、4.16%、32.27%,即使经历了2年的增长,2024年归母净利润59.75亿元,仅为2020年高峰时的38.72%。

图:2020年以来营业收入及增长率情况;来源:wind

2.从出口到出海,增长点在海外

三一中国早在2002年即试水产品出口,近年的战略重心在于实现从出口到出海的飞跃,持续推进全球化战略,带动非洲、中东及拉丁美洲等海外新兴市场的收入快速增长。

从公司的营收结构来看,海外营收不管是金额,还是结构占比上,均呈现较快的增长态势。毛利率也显著高于国内市场。

图:公司收入结构 ,单位:万元或 %。来源:wind

3.盈利下滑的原因是什么?

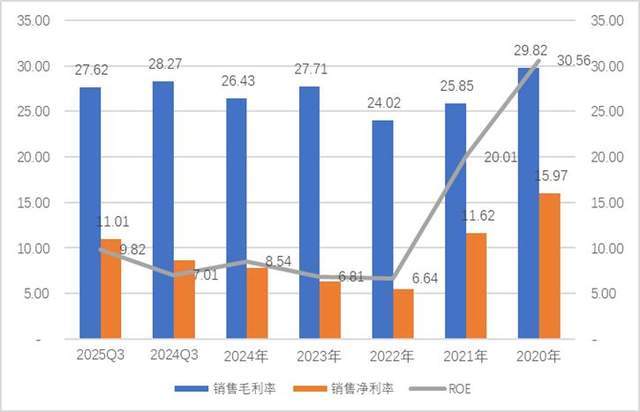

从三一中国的销售毛利率来看,除2022年略低外,其余年限均维持在了25%以上。但销售净利率下滑明显,自2020年15.97%至2022年低点6.64%,最新三季度在11.01%。

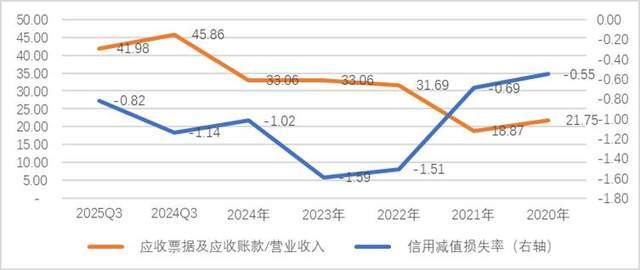

与净利率下滑相印证的,是公司2022年以来应收账款及应收票据维持在244.71-277.51亿元之间,若用应收/营业收入,则可以看出,2024年末为33.06%,仍未有好转迹象。2025年三季度41.98%,较去年同期下降约4个百分点。

映射在利润表则是信用减值损失率(信用减值损失/营业收入),2023年为峰值1.59%的水平,2024年1.02%,2025年三季度进一步好转,降至0.82%。

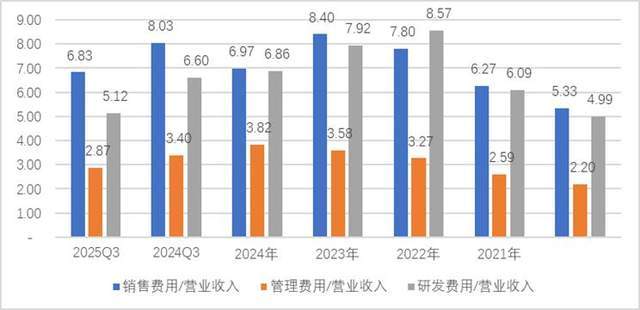

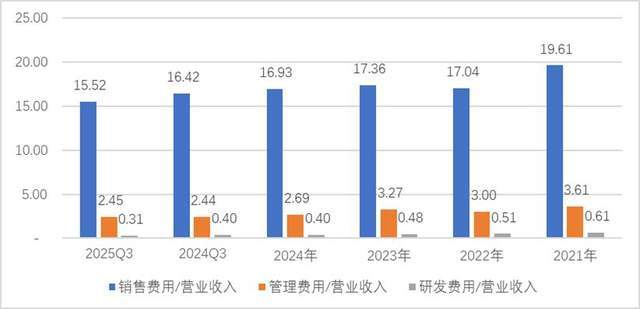

从费率比来看,公司年度研发投入略有下滑,自22年的69亿元降至24年54亿元,研发投入率介于4.99%-6.86%之间。销售费用率提升明显,2020年仅为5.33%,2024年为6.97%。管理费用自2020年2.2%提升至2024年的3.82%。

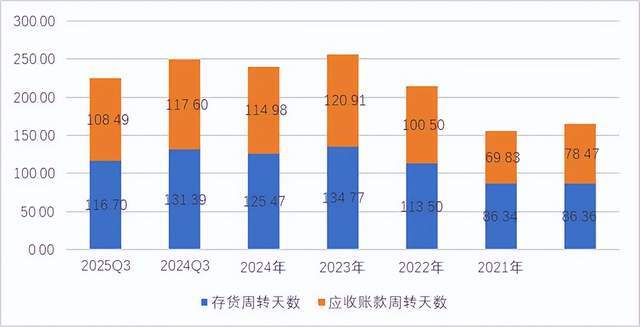

与之相对应的是营运周期显著拉长,从2020年的164.82天至2024年240.45天,存货及应收账款周转天数拉长。

销售净利率的下滑一方面是与市场需求下滑下的账款策略有关,另一方面亦与营收下滑后,三项费率比反而上升有关。2025年三季报显示的数据相比去年同期,销售毛利率略有下降,但营运周期、应收账款、三费比等均有好转,销售净利率反而提升了2.4个百分点。

图:2020年至今销售毛利率、销售净利率、ROE;来源:wind

图:三项费率比;来源:wind

图:应收票据及应收账款/营业收入、信用减值损失率,单位:%:来源:wind

图:营运效率;来源:wind

图:销售、管理、研发费率比;来源:wind

2022年以来,三一重工ROE介于6.64%-8.54%之间,2025年三季报显著好转,至9.82%。

但就像巴菲特所说,好的生意不会陷入低利润。其选股的标准之一是,长期ROE不低于15%(通常考察5-10年),且连续10年以上平均ROE>20%的公司被视为“皇冠明珠型企业”。

与国际巨头常年在30%以上的ROE相比,三一重工明显逊色很多,核心差异在归母净利率及权益乘数,但我们也看到归母净利率差距较上年同期大幅缩窄。

在现金流充裕的背景下,提升分红,加大杠杆融资,亦不失为提升权益乘数的路径之一。上市以来公司股权募资金额合计516.06亿元,上市以来分红合计318.76亿元,分红约为募资的61.76%。2023年、2024年连续两年提升分红率,2025年首次年中分红0.31元/股,全年分红有望超上年度。

4.H股上市,意欲何为?

公司近年货币资金较充裕,上百亿资金沉淀在交易性金融资产(公告显示为债务工具投资等),经营性净现金流持续为正,且覆盖投资性现金流支出后富余不少。

H股上市,与其说是融资,不如说是全球化战略深化、资本结构优化、技术升级需求及政策红利捕捉。

募资中的45%用于海外网络,本地化生产破除贸易壁垒;近年加快了产品数智化、低碳化升级更新。考虑到产品的更新周期,国内的更新换代期在2028年左右。

03

估值审视:在周期底部等待花开

截至11月3日,公司PE TTM 24.17倍,股息率 2.85%。选取徐工、中联、杭叉及卡特彼勒作为其可比公司,其PE TTM介于17.23-29.58倍,按25年 PE预测值介于16.86至28.28倍,卡特彼勒PE 值最高,与其高ROE相关。其次为三一重工,相比国内同业,享有龙头溢价。

若从市赚率(PE/ROE,用三季度的用三季度ROE年化)来看,分化明显,介于0.69-1.92倍,其中三一重工为1.17倍,主要为25年前三季度ROE修复明显所致,卡特彼勒仅为0.69倍。

若引入增长因子,即每股收益增长率,可比公司修正后的市赚率介于0.71-1.62倍之间,三一重工0.8倍,与卡特彼勒基本相当。

若用PEG来衡量,剔除增长率为负的公司,可比公司PEG介于0.57至1.48之间,三一重工受益于25年前三季度每股收益增长率46.86%,PEG为0.57倍,核心关注修复的斜率。

图:机械行业上市可比公司估值;来源:公司财报

一句话总结,工程机械类呈现较强的周期波动,行业需求与基建、地产、矿业等息息相关。三一重工在本行业内稳居国内第一、世界第三,发力全球化战略平缓国内周期波动,但仍然面临业绩下滑的窘境。

公司当前股价对应的PE隐含了较高的增长预期,从市赚率来看尚处于合理区间,核心在于关注增长的沿续性,若考虑国内市场的更新周期,企业的发展路径有迹可循,或许到了耐心等待花开的时候了。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。