出品丨花朵财经观察(FF-Finance)

撰文丨华见

名创优品有大动作!

最近,有两个男人碰到一起了。一个是“网红鼻祖”,一个是“十元店鼻祖”。

刚跟西贝battle完预制菜的罗永浩,请到了名创优品创始人叶国富,后者放出了个大消息:今明两年,名创优品要启动“腾笼换鸟”计划,计划关闭并重开80%的门店!

看来,“广州阿富”又要折腾自己了。

这个全球拥有超7900家门店、年营收破百亿的“十元店顶流”,突然要推倒五分之四的线下版图。

叶国富这不是小修小补,更像是要亲手推翻自己一手搭建的商业帝国。

PART.01

逆袭的十堰穷小子

事实上,这已经不是叶国富第一次推翻自己。

1977年,他出生在湖北十堰丹江口的双龙堰村。1998年,21岁的他中专辍学,揣着借来的路费南下广东,从钢管厂工人做起,后来转做销售,一年就成了销冠,赚得人生第一个12万。

2004年,他创办“哎呀呀”饰品店,瞄准年轻女孩的低价美妆需求,靠明星代言和规模扩张,把门店开到3000家,成了饰品连锁第一品牌。

2013年,电商冲击下,他又转型创立名创优品,把日本设计美学和中国供应链结合,用“高颜值、低价格”的打法,3个月跑通自营模式,5年就做到百亿营收。

如今,他身家超345亿,跻身全球富豪榜,入席国家经济议事堂,和顶级智囊、央企掌舵人同席座谈。27年里,他从穷小子变成商业巨子,核心是精准的判断力。

早期,他借力广交会优质厂商资源,通过极致整合把成本压到行业底部,用“高颜值+低价格”的性价比护城河,快速席卷大众消费市场。这一招是把握供应链命脉,做了个聪明的“中间商”。

接着就是紧跟消费变迁节奏,不与趋势对抗。从“哎呀呀”瞄准少女美妆需求,到名创优品主打全民生活好物,再到敏锐捕捉Z世代兴趣消费浪潮,每一次转型都踩中了用户需求的迭代节点。

还有一招是死磕线下价值,在争议中筑壁垒。电商鼎盛、“实体已死”的论调漫天时,他反其道而行,将门店开进纽约时代广场、巴黎香榭丽舍大街等核心商圈,用线下场景的体验感和品牌曝光,筑牢了线上难以替代的竞争优势。

不过,在经济下行和消费趋近理智的当下,这些手段似乎在逐渐失灵。因此,他迫切地想要推翻“旧版图”。

PART.02

激进的“模仿者”

想要推翻旧秩序,就会有争议。

叶国富走的每一步扩张之路,都带着“对标强者”的激进,同时难掩“模仿者”的底色。

2024年9月,他豪掷62.7亿,近乎掏空名创优品现金储备,拿下连续三年亏损超80亿的永辉超市29.4%股权,成为第一大股东。

这场“蛇吞象”式收购,源于他对胖东来模式的迷信——亲眼见证胖东来改造永辉门店的成效后,他认定品质零售是“20年一遇的机会”,想把永辉打造成第二个胖东来。

但现实挑战重重:永辉股权结构复杂、历史战略分歧遗留问题未消,名创优品的自有品牌在超市渠道,能否对抗传统知名品牌的用户心智,仍是未知数。

潮玩赛道同样是“对标式布局”。2020年,泡泡玛特上市次日,叶国富就推出TOP TOY,目标直指“第二个泡泡玛特”。

五年后,TOP TOY递表港交所,2024年营收19.09亿元、净利润2.94亿元,门店293家,稳居行业第三(仅次于泡泡玛特和乐高),但和泡泡玛特12.3%的市场份额相比,TOP TOY2.2%的市占显得有点不够好看,而且净利润还不足后者十分之一。

做潮玩的都知道,IP相当重要,可叶国富在IP打造上,和泡泡玛特走的是截然不同的路。泡泡玛特靠自研IP起家,像Molly、Dimoo这些爆款IP,凭借独特的设计和情感共鸣,在年轻消费者心中占据了一席之地,形成了强大的用户粘性。

而叶国富的TOP TOY,更多是采用“集百家之长”的策略,与众多知名IP合作,引入大量外部热门IP,比如迪士尼、三丽鸥旗下的经典形象。

这种模式虽能在短期内吸引大量粉丝,快速打开市场,但缺乏自有核心IP,消费者记住的是IP形象而非品牌本身,就如同建房子没有坚实的地基,难以形成长期的品牌壁垒。

更何况,仅授权费就占净利润10%,且核心IP合约面临到期风险。而自有IP收入占比不足1%,缺乏泡泡玛特式的现象级爆款。

关键的是,潮玩本质是情绪生意,泡泡玛特靠稀缺性和情感连接锁客,TOP TOY却延续名创优品的“性价比”逻辑,频繁打折导致品牌溢价流失,二手市场“骨折价”成常态,难以复制前者的成功。

而主业名创优品的“腾笼换鸟”,是因为“性价比”这条路已经卷到了天花板,本质是模仿式转型遇阻后的被动破局。

2025年上半年,公司营收93.9亿元(同比+21.1%),但净利润同比下滑23.1%,Q1更是陷入“营收增19%、净利跌28.8%”的增收不增利怪圈。

算上海外扩张投入、永辉收购成本,再叠加主业增长瓶颈,盈利压力陡增。

如今,假设关闭重开80%门店,装修、房租等改造成本可能会转嫁给给加盟商,所谓38%毛利扣除各项开支后,国内加盟商净利润仅15%左右。

从商超对标胖东来,到潮玩追赶泡泡玛特,再到主业转型IP零售,叶国富过往总能精准踩中趋势,却始终停留在“术”的模仿。

胖东来的核心是企业文化与服务理念,泡泡玛特的壁垒是自有IP与用户情感连接,而叶国富的布局,始终缺乏属于自己的“道”——没有不可替代的核心竞争力,再激进的扩张也只是空中楼阁。

PART.03

爱折腾的“赌徒”

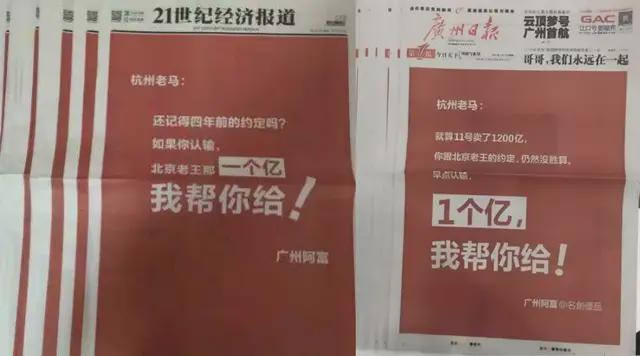

2016年,叶国富包下报纸头版,以“广州阿富”之名喊话“杭州老马”,要替他兑现与王健林的一亿赌局。

缘由是2012年,王健林和马云打了一个赌,10年后,如果电商在中国零售市场份额占50%,王健林将给马云一个亿;如果没到,马云就要给王健林一个亿。

彼时,马云提出“新零售”,他直言这是“巨大的坑”,劝同行别跳。他甚至公开表示“不要听马云忽悠”,坚信线下零售的价值。

这股子敢跟行业大佬叫板的硬气,正是叶国富的“专属标签”:只要自己认准了,就敢放开了折腾,哪怕站在多数人对面也不打退堂鼓。

十年过去,官方数据给出了明确答案:2022年中国实物商品网上零售额占社会消费品零售总额的27.2%,远未达到50%。

这场当年闹得沸沸扬扬的赌局,终究是马云输了。其实很多场景本就不是电商能替代的。比如买汽车,过去十年电商再风生水起,也没能改变大家线下看车、试驾、谈单的消费习惯;还有日常给车加油,更是线上渠道完全覆盖不到的刚需,压根没法靠电商搞定。

如今他要把80%的门店关了重开,说白了就是当年“怼马云”的延续:还是信线下,但以前的十元店,他自己先逛腻了。

不过,当下的零售战场,早已不是“线上vs线下”的二元对立。当初的“新零售”概念已经退潮,即时零售已经登场。

他现在面临的最大挑战,不是如何推翻旧业务,而是如何在新赛道中摆脱“模仿者”的标签。

有人说他是“赌徒”,不管是逆势做实体,还是抄底亏损的永辉,都带着孤注一掷的冒险。

去年,一个外国超市——山姆干翻中国全部商超,一年狂卷1000亿。有人说,叶国富肯定也是羡慕得牙痒痒的,为此他也想利用永辉打造一个“中国版山姆会员店”。

而这一次推倒名创优品,重建一个商业帝国。他能不能不再做别人的“第二”,成为自己的“第一”?市场正在等待答案。

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议