本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

在前三季度营收和净利润双双实现增长的背景下,雄帝科技(300546.SZ)却遭遇了外资的密集减持,这一反差现象引发了市场的广泛关注。亮丽的财报数据背后,是否隐藏着不为人知的隐情?

10月23日,雄帝科技发布的三季报显示,今年前三季度,公司营收和归母净利润同比增速分别达到了5.63%和71.16%。然而,与上半年末相比,公司十大股东中的三家外资已经悄然退出,另一家外资的持股量也大幅下降。此外,今年8月8日,雄帝科技还发布了实控人减持的预披露公告,进一步加剧了市场的担忧。

从业绩表现来看,尽管雄帝科技今年前三季度实现了增长,但增速较去年同期已大幅放缓。公司虽然大力布局海外市场,但今年上半年海外收入增长的同时,毛利率却有所下降,这或许表明其在海外市场的竞争正日趋激烈。

针对公司业绩增长的持续性、盈利能力及质量、控股股东及外资集体减持、海外业务及竞争等问题,时代商业研究院于10月23日、31日向雄帝科技发送了邮件并致电询问。11月3日,雄帝科技就相关问题向时代商业研究院作出了回复。

Wind数据显示,截至11月4日收盘,雄帝科技股价报收26.35元/股,市场表现备受关注。

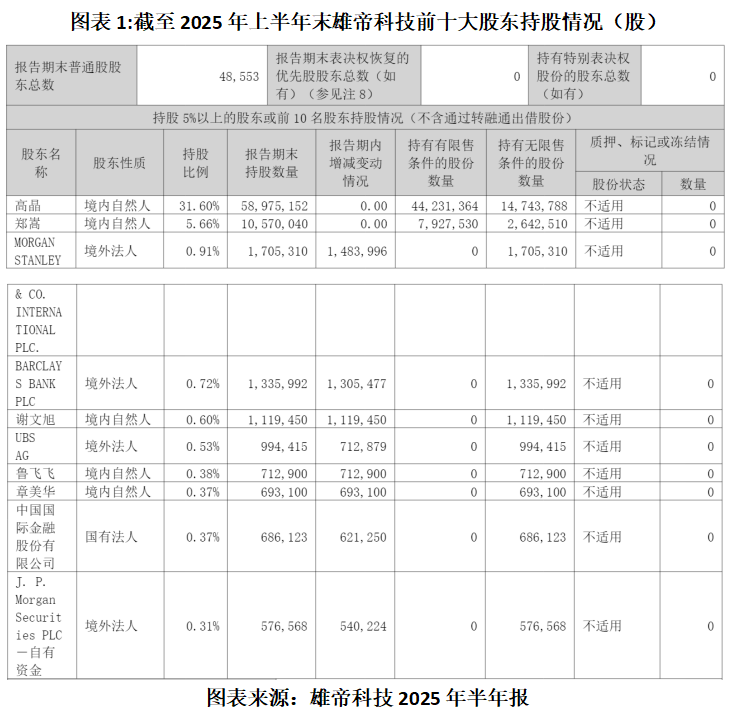

今年第三季度,雄帝科技的前十大股东中,三大外资已悄然退出。半年报显示,公司十大股东中有四大股东为外资,包括MORGAN STANLEY&CO.INTERNATIONALPLC.(摩根士丹利国际)、BARCLAYS BANK PLC(巴克莱)、UBS AG(瑞银集团)、J.P.Morgan Securities PLC-自有资金(摩根大通)。截至上半年末,这四大股东的持股数量分别为170.53万股、133.60万股、99.44万股、57.66万股,持股比例分别为0.91%、0.72%、0.53%、0.31%。

雄帝科技三季报还显示,在其前十大股东中已不见摩根士丹利国际、巴克莱和瑞银集团的身影。截至今年三季度末,雄帝科技第十大股东的持股数量为25.28万股,持股比例仅为0.14%。由此可见,今年第三季度,前述三家外资已大幅减持雄帝科技股份。

另外,摩根大通虽然从半年报时的第十大股东上升至第四大股东,但其持股数量已降至32.62万股,持股比例降至0.17%,减持迹象明显。

除了外资减持外,雄帝科技的控股股东、实际控制人、董事高晶也在三季度宣布减持公司股份。8月8日,雄帝科技公告称,高晶计划在减持股份披露公告之日起15个交易日之后的3个月内,以集中竞价与大宗交易方式减持雄帝科技股份不超过559.90万股,占公司总股本的3.00%,占其个人持股的9.49%,减持原因为股东资金需要。目前,该公司尚未披露高晶减持股份的具体进展。

值得注意的是,2024年2月26日雄帝科技的公告显示,基于对公司内在价值的认可和未来持续稳定健康发展的坚定信心,以及维护股东利益和增强投资者信心,高晶在2024年2月7—23日,累计以1010.41万元增持雄帝科技109.13万股股份。此次增持后,高晶的持股数量为5897.52万股,占雄帝科技总股本的比例为31.79%。然而,上一年刚完成股份增持,如今却以更大幅度减持公司股份的做法,引起了投资者的广泛质疑。

Wind数据显示,在雄帝科技发布实控人减持预披露公告后,有投资者曾在互动易(深交所公司)上提问:“公司大股东年前才增持,现在才8月份就要减持了,这么做是否合理?请公司慎重,大股东是赚了股价利差,得到的却有可能是企业长期的发展风险。”

对此,雄帝科技对时代商业研究院表示,资本市场流动是市场的常态,三季度外资股东减持,不会对公司治理结构、战略规划落地和经营产生影响。公司的基本面向好,发展逻辑未发生变化,短期减持不会影响公司长期趋势。公司扎实做好经营,以业绩回报股东。

对于高晶先增持后减持的原因,雄帝科技对时代商业研究院表示,2024年初由于市场恐慌,控股股东为了响应国家号召,提振股东信心,因此选择增持。现在减持则是因为个人资金需要。

在外资和实控人纷纷减持之际,雄帝科技的业绩增长势头已有所放缓。三季报显示,今年前三季度,雄帝科技的营收和归母净利润分别为3.38亿元、1838.47万元,同比增速分别为5.63%、71.16%。Wind数据显示,2024年同期,其营收和归母净利润的同比增速分别为14.73%、204.47%,均高于今年前三季度。

分季度来看,今年第三季度,雄帝科技的营收和归母净利润的同比增速分别为5.96%、108.05%,增速均高于第一季度,但低于第二季度。

雄帝科技对时代商业研究院表示,公司净利润增速大于营收增速,原因是公司的利润弹性大,一旦突破盈亏平衡点后,利润增速会加快。一方面,公司的毛利率较高,另一方面公司降本增效控制费用的策略见效。公司的盈利能力处于良性态势中,全球化布局逐渐落地,始终保持合理的研发投入,产品及技术竞争力在提升,公司的订单也较去年同期增长。

自2024年以来,智慧邮政和海外业务已成为雄帝科技业绩增长的主要驱动力。然而,在今年上半年,这两大业务的增速均有所下滑。

半年报显示,今年上半年,雄帝科技的智慧邮政及政企业务的增长填补了公安业务的缺口。邮政市场的14个项目招标,该公司中标11个,中标率为78.57%,邮政业务带来的收入同比增长83.16%。而年报显示,2024年全年邮政招标项目为24个,该公司中标19个,中标率为79%,收入同比增长216%。

海外市场方面,半年报显示,今年上半年,雄帝科技按出口报关口径统计的境外收入为6274.71万元,同比增长7.55%,而按实际海外客户贡献而产生的收入为7010.92万元,同比增长20.17%。年报则显示,2024年,雄帝科技按出口报关口径统计的境外收入为1.31亿元,同比增长29%,而按实际海外客户贡献而产生的收入为1.76亿元,同比增长72.51%。

雄帝科技对时代商业研究院表示,海外业务增速较高主要是受公司品牌影响力及产品竞争力提升、积极开拓海外新市场并扩大业务覆盖范围、“一带一路”大环境为中国制造业提供了广阔的发展空间等多重因素的影响。

不过,无论按照哪一个口径统计,今年上半年雄帝科技海外业务的同比增速均有所放缓。在9月17日的机构调研公告中,雄帝科技表示该公司正加大海外战略布局,完善产业链,建设海外生态圈。

然而,在海外市场,该公司可能面临着来自包括美国Entrust在内的行业巨头的竞争压力。在今年6月12日披露的机构调研公告中,雄帝科技曾透露其在海外业务的主要同行有美国Entrust、德国纽豹等公司。根据QYResearch调研《2025年度全球多因素身份验证(MFA)企业国际化业务战略布局与策略分析研究报告》,美国Entrust是全球多因素身份验证(MFA)市场主要的生产厂商之一。

半年报还显示,尽管雄帝科技今年上半年境外收入同比增长了7.55%,但是毛利率同比却下降了0.47个百分点,跟同期境内业务毛利率同比上升6.75个百分点形成鲜明对比。

对于上半年境外业务毛利率下降的原因,雄帝科技对时代商业研究院表示,公司毛利率变化会因为产品结构的不同而波动,但整体方向有所提升。雄帝科技品牌在海外影响力正在加大,海外项目案例增加,公司的竞争能力和优势被更多市场客户认同。

(全文2719字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。