近期,备受关注的杉杉重整大戏再起波澜——“新扬子系”、TCL和东方资产组成的联合体递交的《重整计划(草案)》未能通过表决,这意味着中国民营“船王”任元林入主杉杉的计划暂时搁浅。与此同时,此前突遭TCL替换的赛迈科愤而起诉,这两者之间是否存在时空关联?杉杉究竟何时才能重回正轨?

01,“船王”入主杉杉,前景堪忧?

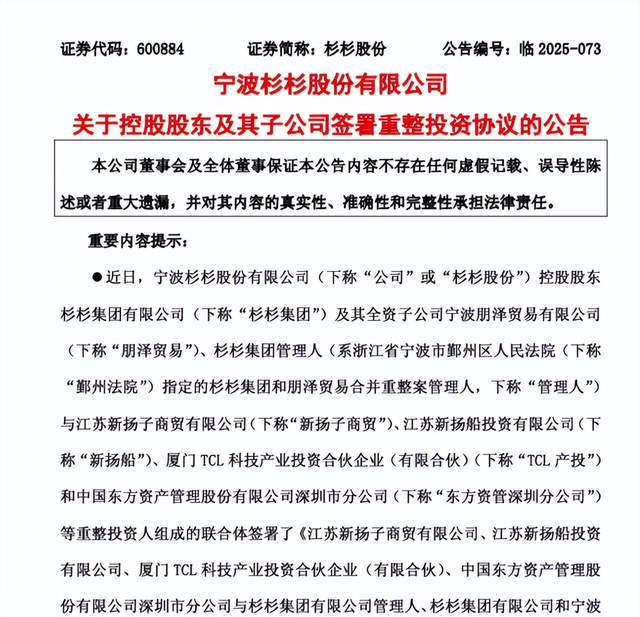

11月3日晚,杉杉股份发布公告称,杉杉集团和朋泽贸易合并破产重整案第三次债权人会议暨出资人组会议于10月21日以网络会议形式召开。债权人分组对《杉杉集团有限公司和宁波朋泽贸易有限公司重整计划(草案)》(以下简称《重整计划(草案)》)进行了表决,表决期已于10月30日17时结束。

经债权人和出资人分组表决,职工债权组和税收债权组表决通过了《重整计划(草案)》,但有财产担保债权组、普通债权组和出资人组则未通过。因此,《重整计划(草案)》未能获得表决通过,杉杉集团的重整计划再次陷入搁置状态。

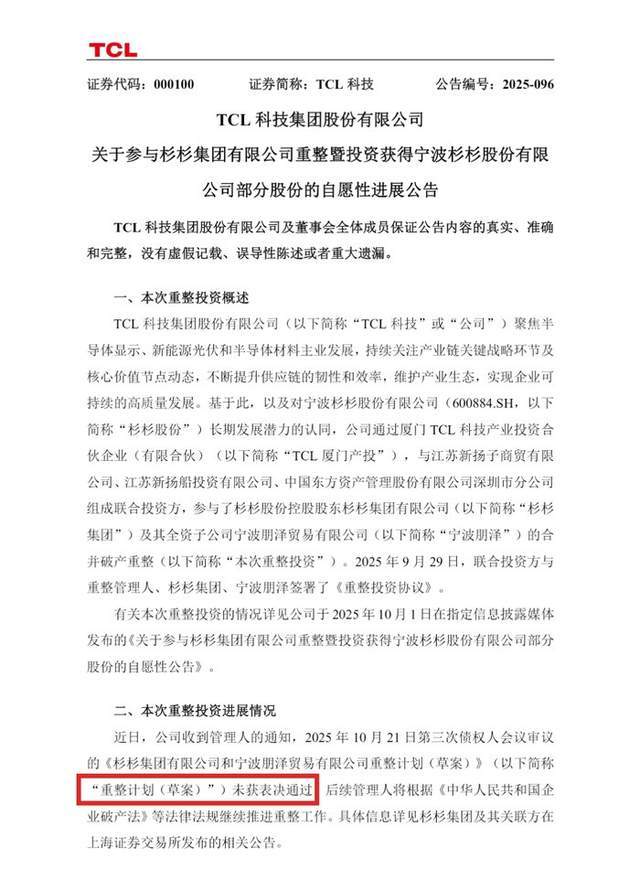

无独有偶,11月3日晚间,TCL科技集团也发布公告称,由江苏新扬子商贸、江苏新扬船投资、中国东方资产管理股份有限公司深圳市分公司以及厦门TCL科技产业投资合伙企业(有限合伙)组成的联合体递交的《重整计划(草案)》同样未获通过。

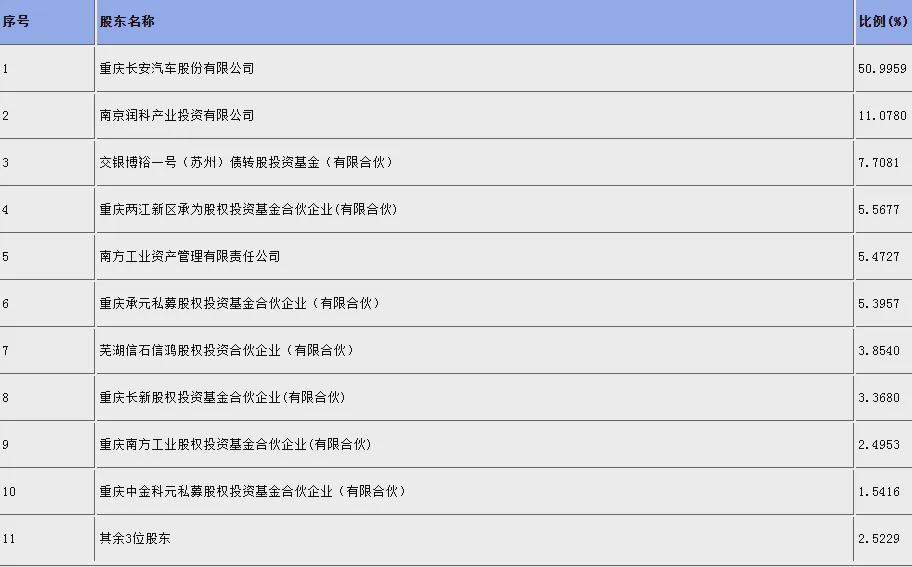

按照原计划,江苏新扬子系和TCL产投及中国东方资产组成的联合体,计划通过“直接收购+与服务信托组建合伙企业收购+剩余保留股票表决权委托”三种方式,合计取得杉杉集团持有的杉杉股份23.36%股票的控制权。若重整成功,该持股平台将成为杉杉股份的控股股东,而新扬子系的实际控制人任元林,将成为杉杉股份的实际控制人。任元林作为扬子江船业集团的创始人及名誉董事长,在船业江湖纵横近五十载,素有中国“民营船王”美誉。

值得一提的是,就在10月21日债权人会议召开前,杉杉的重整就迎来了一个波诡云谲的插曲。10月15日,赛迈科一纸诉状将江苏新扬子商贸、江苏新扬船、杉杉集团管理人等悉数告上法庭,称中标联合体组员新扬子商贸以及重整管理人未经其允许排除了其重整投资者资格,要求法院将9月29日各方签署的杉杉集团《重整投资协议》确认为无效。

据公开资料显示,彼时该案件立案法院宁波鄞州区人民法院的相关代表表示,目前案件正在立案审查阶段,敦促联合体牵头人新扬子商贸与赛迈科公司协商解决,并提示该重整协议的成立存在不确定性。

赛迈科愤而起诉的直接导火索,指向10月1日杉杉股份发布的《关于控股股东及其子公司签署重整投资协议的公告》。彼时赛迈科惊觉自己被踢“出局”,在诉状的详细材料中,赛迈科强调:“我们是凭借‘特种石墨+负极材料’的协同方案,才让联合体符合以‘产业协同性’为核心门槛的遴选标准。”

赛迈科还提及:“新扬子扬子商贸主营贸易、东方资管深圳公司侧重不良资产处置,均无新能源材料领域产业资源,顶替者主营偏光片,与杉杉核心的负极材料业务协同性微弱,完全无法替代其产业价值。”也就是说,重整投资联合体是凭借它的专业资质才入了围,结果用完之后却把它给抛弃了,而TCL产投却鬼使神差成了自己的替代者,这让作为中标联合体投资人之一的赛迈科“是可忍 ,孰不可忍”。

那么,此番联合体重整草案被否决,是否与赛迈科的起诉相关呢?据界面新闻报道,“我们对这个重整方案不太看好。”11月3日,供应商债权人张武(化名)向界面记者表示,作为与杉杉股份存在业务往来,且留有股份的债权人,他十分希望上市公司的业务能在未来持续好转。

“新扬子商贸自己本身投的钱不算多,买的股权比例也不多,还不到10%,从这角度看,要么信心不足,要么就是把此次重整投资当作财务性的投资,”张武表示,“反正给我们的信心是不够的。”

此外,债权人还表达了跟赛迈科同样的质疑,他对重整管理人在筛选重整投资人时的背景调查及各项组织安排“非常失望”。“重整管理人筛选标准可能纯粹就是比一下价格。但除了出价,还应考虑上市公司未来发展问题。相关产业的投资人,他们的经营思路肯定是不一样的。”

另外,每日经济新闻亦报道称“接近联合体中心的人士透露,未能通过的核心原因是债权人对偿付比例不满意,多方利益诉求难以调和。”杉杉股份有限公司坦诚表示:重整管理人将根据相关法律法规继续推进重整工作,但能否重整成功仍然存在着不确定性。

至此,江苏“船王”任元林、TCL产投、东方资产等各方联合体投资人会否有出局的风险?以及赛迈科能否重新入围?都充满了悬念。

02,700亿杉杉,该重回正轨了!

2025年三季度,杉杉股份实现营收49.51亿元,同比增长10.9%,归属上市公司股东净利润7628.90万元,同比暴增1253.04%。前三季度累计实现营收148.09亿,同比增长11.48%,实现净利润2.84亿,同比增长1121.72%。

报告期内,杉杉股份毛利率同比增幅10.22%,净利率同比增幅464.03%,营收净利润双双增长。在26家半导体材料相关的上市企业的前三季度业绩横向对比中,杉杉是仅有的3家破百亿公司之一,仅次生益科技,不过利润表现还有提升空间。

作为全球规模最大的锂电材料综合供应商,杉杉负极材料的市场份额连续全年斩获全球第一,产品广泛覆盖人造石墨、锂离子电池负极材料、正级材料研发制造和销售,特斯拉、比亚迪等头部车企和电池巨头都是其客户。

在负极材料领域,杉杉拿下了334项授权专利,在偏光片领域,杉杉共拿下1243项授权专利,2024年新增1000余项专利申请,同年研发达10.37亿,同比增长近20%,研发费率达到5.55%。

经历了近2年之久的内斗风波,杉杉如今的业绩在实质性转暖,这不失为一个利好讯号。目前面临的最大不确定风险,仍旧是未来重整能否成功,以及甭管江苏“船王”是否出局,新的联合体都有谁?都将面临一个共性问题——谁能带领杉杉重回健康 、有序、良性的发展轨道?谁才是真正“解救”这个优质标的灵丹妙药!

杉杉股份,会如愿等到传说中的白衣骑士吗?互联网那些事也将继续关注后续的最新动态,并择机分析报道,敬请期待!

参考资料:

杉杉股份2025年三季度财报

700亿杉杉曝重整“插曲”:原中标投资者变更为TCL产投-互联网那些事

杉杉股份、雅克科技、有研新材、沪电股份、生益科技、万润股份等26企披露2025年第三季度业绩-新浪财经

TCL参与杉杉股份重整遇阻,后者曾陷“儿子与后妈豪门内斗”风波 | 大鱼财经-新黄河

杉杉集团重整计划遭债权人否决,“民营船王”入主搁浅-界面新闻

部分图源网络