文 / 七公

来源 / 节点财经

2025年11月2日,上证指数盘中再度突破4000点,最高触及4025.7点,创下逾10年新高。这一强劲表现背后,资金推动成为关键因素,投资者对财富增值的渴望促使“存款搬家”现象再度升温,银行理财市场成为资金配置的主要承接阵地。

股市繁荣带动理财市场扩张,资金流动呈现新格局

数据显示,截至2025年9月末,银行理财市场存续规模已达32.13万亿元,同比增长9.42%,增速较上半年7.53%进一步提升。央行报告显示,7月非银机构存款激增2.14万亿元,同期居民存款减少1.11万亿元,形成“一增一减”的鲜明对比。这一“剪刀差”现象被市场解读为“存款搬家”加速,财富正通过理财等资管产品进行新一轮配置。

资金涌入与管理规模扩张,理财公司开启密集增资模式

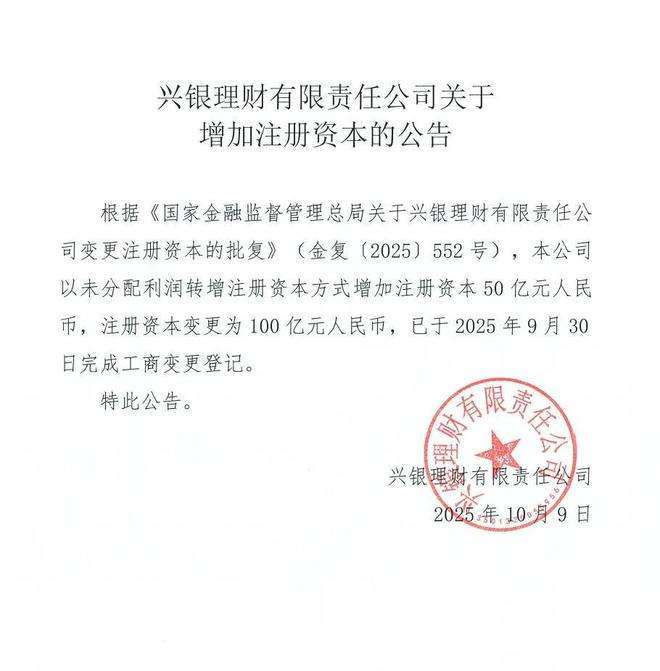

面对持续涌入的资金和不断扩大的管理规模,理财公司纷纷通过增资强化资本实力。近日,兴银理财官网公告称,公司获批以未分配利润转增注册资本,注册资本从50亿元提升至100亿元,并已完成工商变更登记。

图源:兴银理财公告

增资后行业地位跃升,但经营挑战仍存

此次增资后,兴银理财的资本实力显著增强,与行业后梯队成员拉开差距。然而,增资能否助力其扭转业绩颓势,仍需观察。

一、顺势增资,“图谋”长远发展

兴银理财成立于2019年12月,初始注册资本50亿元,为兴业银行在福州设立的全资子公司。时隔5年后,公司突然“大手笔”增资,表示注册资本金额是评估公司实力的重要指标,关系到财务稳健性和长期经营韧性。增资旨在传递长期稳健发展理念,展示深耕资管领域、服务实体经济和投资者需求、实现可持续发展的决心。

经此增资,兴银理财注册资本规模排位大幅提升,仅次于工银理财(160亿元)、建信理财(150亿元)、农银理财(120亿元),与中银理财并列行业第四。同时,在11家拥有股份行背景的理财公司中,兴银理财注册资本规模位居首位,是招商银行旗下招银理财的约2倍,也超过大多数城商行。

增资意图:构建资本优势,抢占市场先机

在《节点财经》看来,兴银理财此次增资绝非简单的扩充实力的常规操作,而是一场精心策划的“图谋富贵”之举。雄厚的资本本身是最强的广告,向市场传递“实力最强、最安全、最有能力帮投资者赚钱”的信号,吸引资金从中小机构流向兴银理财,形成资本强→规模大→收益稳→口碑好的正向循环。

凭借资本优势,兴银理财可设计更高收益、更具吸引力的“明星产品”和“爆款基金”,抢占投资者心智,构建竞争“护城河”,接住当下这波市场机遇。

换言之,增资不仅是兴银理财的强势“防守”,更是积极的“进攻”,目的是抢抓行业机遇,做强自己,增厚业绩。

二、业绩波动,上半年营收利润双降

兴银理财增资背后,业绩承压问题不容忽视。

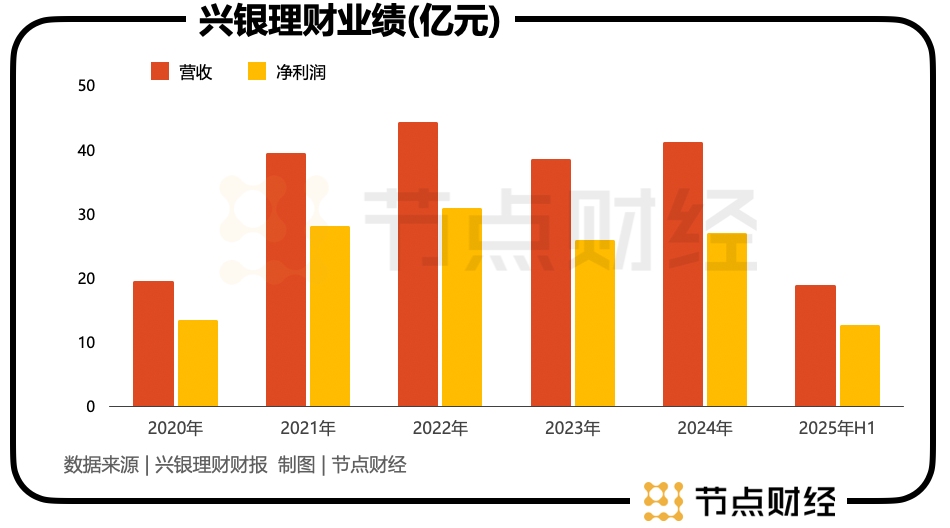

根据公司披露的信息,2025年上半年,兴银理财实现营收18.86亿元,同比下降5.23%;实现净利润12.62亿元,同比下滑5.89%。在赛道里,兴银理财是少数出现“营利双降”的选手。

拉长时间轴,兴银理财的业绩并不稳定,盈利回落态势明显。财报显示,2021年至2023年,营收分别为39.4亿元、44.24亿元、38.5亿元,对应同比增速为101.95%、12.28%、-12.97%;净利润分别为28.29亿元、30.88亿元、25.82亿元,对应同比增速为110.33%、9.16%、-16.39%。

2024年,兴银理财加大经营投入力度,建设投研一体化、“三位一体”全方位风险管控体系,驱动业绩有所回暖,营收同比增长7.04%至41.21亿元,净利润同比增长4.34%至26.94亿元。但这一好转迹象并未延续太久,2025年业绩再度掉头向下。

探幽索隐,业绩波动或有两重原因。

一方面,行业管理费率普遍下行,挤压盈利空间。今年以来,理财公司纷纷打起“价格战”,通过调降管理费率抢占市场。据普益标准统计,截至2025年二季度,全国性理财公司的平均管理费率较去年同期下降15%,部分固收类产品管理费已跌破0.1%,逼近成本线。以兴银理财为例,上半年持续压降管理费与销售服务费,试图“以价换量”,但这也可能削弱整体利润水平。

另一方面,重固收、轻权益,产品结构单一化,制约盈利能力。

三、重固轻权,产品短板待补齐

产品结构失衡是兴银理财业绩下滑的另一重因素。

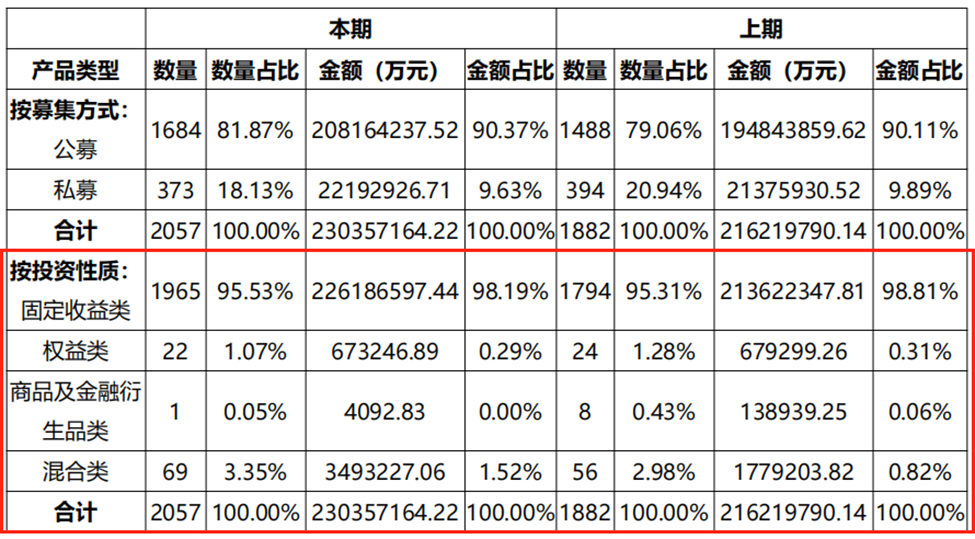

财报显示,2025年上半年,兴银理财的固收类产品规模达2.26亿元,占比超过98%;权益类产品规模仅67.32亿元,占比尚不足1%—0.29%。

图源:兴银理财财报

这一局面反映出,兴银理财的业务和营收高度依赖固收类产品。同时,“单腿”走路更容易受到市场波动影响,且固收类产品的利润空间本身比较狭窄,限制公司盈利能力的提升。

事实上,近一年债市震荡调整,使得兴银理财以债券作为主要底层资产的固收类产品短期承压,诸多理财产品破净,即购买这部分兴银理财产品的投资者账户出现了亏损。根据同花顺iFind、wind等统计的数据,近一年时间里,兴银理财单位净值低于1的产品数量在股份行理财公司里遥遥领先。

好在,兴银理财已意识到症结所在,并逐步优化产品机构,加大了对权益类资产的配置,推动业务体系更加多元化。

比如,公司顺应政策导向和客需布局了多条“固收+”含权品产品线;在权益资产选择上,红利、港股、价值、成长等多种专属策略理财均衡布局。

兴银理财党委书记、董事长景嵩曾在今年4月的主题演讲中称:“公司将资产配置和产品布局相结合,通过‘策略产品化、产品策略化’的实践,推动形成更均衡、多元的产品和配置体系。”

总体来看,此次兴银理财股本翻倍,对外彰显了自身更为强劲的扩张实力,但资本只是业务发展的基础,更重要的是在收益、创新、运营等核心能力上取得突破。

换句话说,增资百亿固然气势如虹,但若产品“偏科”严重,投资者账户持续“飘绿”,再厚的资本也难筑“护城河”。理财公司终究是靠收益说话:想“图谋”自己的富贵,先得帮投资者赚到真金白银。

*题图由AI生成