作者| 丁卯

编辑|张帆

封面来源|视觉中国

今年以来,随着美股科技巨头估值屡创新高,市场对AI过热迹象的担忧与日俱增。而近期,OpenAI天量IPO的传闻,更是将这种担忧推向了顶峰。

据路透社报道,OpenAI 最早可能在2026年前后提交上市申请,目标募集资金可能超过600亿美元,估值更是高达 1万亿美元。若真的兑现,那么OpenAI将成为美股史上规模最大IPO之一。

在市场为这场“AI淘金热”欢呼的同时,一个不容忽视的规律正在敲响警钟:历史上的“巨无霸IPO”往往伴随着市场见顶的“魔咒”。这迫使投资者必须冷静审视当前美股的估值,警惕2000年互联网泡沫的幽灵重现。

那么,历史上的“巨无霸IPO”是否真的对泡沫行情有指示作用?目前美股市场存在AI泡沫吗?

“巨无霸IPO”魔咒

从历史复盘看,“巨无霸IPO”的出现确实对市场有一定的风险警示作用。这背后的逻辑主要体现在两个层面:

一方面,最直接的影响是“巨无霸IPO”会出现强大的虹吸效应,迅速抽干其他板块的血液。当市场上的流动资金涌向巨无霸公司时,容易引起市场结构性“失血”,从而加剧整体市场的波动。

另一方面,更深层的原因是牛市尾声的“情绪透支”。“巨无霸IPO”通常出现在市场情绪极度乐观时期,这种时期投资者风险偏好高、对公司基本面的容忍度好,愿意为企业未来几年甚至十几年的增长预期提前买单。而具备这些特征的时期通常为牛市尾声,天量IPO的出现则可能加剧市场资金的枯竭,引发市场情绪的反转。

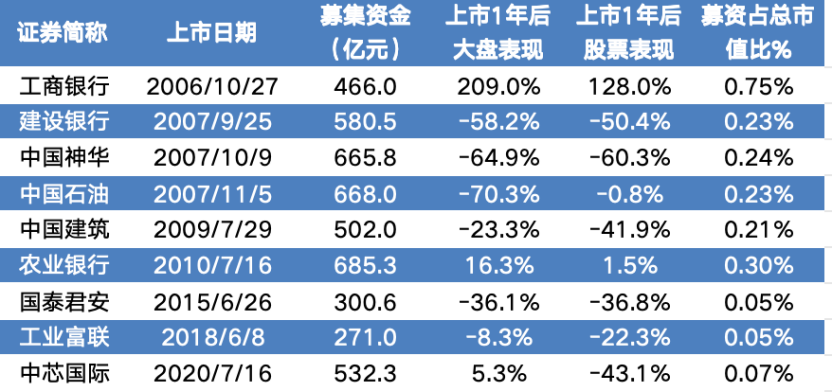

最典型的例子就是2007年A股市场著名的“中石油魔咒”。

2007年11月5日,中国石油 IPO, 募集 668亿元,占当时A股总市值的0.23%。首日市值高达8.05万亿元,占当时A股总市值的25%+。

其10月底的申购冻结资金更是高达3.3万亿,而当年居民银行存款还不到17万亿,足以展现出市场对其近乎疯狂的追捧。

事实上,在此之前,建设银行和中国神华两家巨无霸就已经陆续登陆A股市场,募资金额分别为580亿和660亿元,三家巨头合计募资规模达到1914亿元,占当年IPO总额的43%。

巨无霸的扎堆上市,恰逢宏观环境转向的关键时点。2008年海外次贷危机爆发叠加国内货币政策收紧,市场情绪开始逆转,而中石油等巨无霸在短期内吸纳了天量资金,直接加速了市场资金的撤离。

在此背景下,上证指数从6124点的历史高位一路暴跌至1664点,跌幅超过70%。中石油等巨无霸股价更是一泻千里,使得高位接盘的投资者损失惨重。

图:2007年巨无霸IPO 扎堆上市市场暴跌

数据来源:wind,36氪整理

2015年国泰君安的IPO,再次印证了这一魔咒。

6月26日,国泰君安IPO,募集金额达300.58亿元。虽然规模不及中石油,但其上市时点恰好对应A股新一轮牛市高点,在市场情绪极度膨胀之下,其巨额的募资依然对脆弱的市场造成了流动性抽血,加速了大盘的下跌。

上市当月,大盘见顶5178点后一路下跌,到2016年初跌幅接近50%。同时,国泰君安在7月1日创下37.30元峰值后,此后始终没有突破当年高点。

图:2015年国泰君安上市市场暴跌

数据来源:wind,36氪整理

相比A股,美股的“巨无霸魔咒”似乎并不显著。这主要是因为,美股市值规模更大且交易活跃 ,机构投资者占主导地位,定价的市场化程度更高。因此,市场能够消化大型 IPO,降低其对大盘的冲击。

但从复盘来看,天量IPO仍然存在结构性警示作用。2021年Rivian Automotive 的上市就是很好的例子。

作为电动汽车新贵,Rivian 募资超过137亿美元,开盘后股价飙升,市值一度突破 1000 亿美元,超过了通用汽车等传统巨头。相比之下,特斯拉IPO 时的募资规模仅为 2.26 亿美元,估值不到 20 亿美元,这无疑体现出了当时资本对电动汽车的空前追捧。

从背景看,2020年疫情后,正值美联储超级降息周期,市场充斥着大量的流动性,推升了对于科技成长股的偏爱。这种背景下,Rivian这种尚未盈利、但前景广阔的成长股,被赋予“下一个特斯拉”的期待。

但21年底,美联储加速 Taper 并暗示加息,市场情绪转向,高估值、高风险的科技成长股首先被抛售。在上市不到一周后,Rivian 股价连续暴跌,市值蒸发数百亿美元。

而Rivian的暴跌也被市场视为科技成长泡沫破灭的信号,加速了资金的结构性调整,导致纳斯达克整体的回调。

图:Rivian上市后纳斯达克调整

数据来源:wind,36氪整理

魔咒的本质是情绪透支

综上所述,无论是A股还是美股确实在一定程度上存在“巨无霸魔咒”。但事实上,天量 IPO 警示的并不是公司本身,而是其背后隐含的极端市场行为和不合理的估值结构。

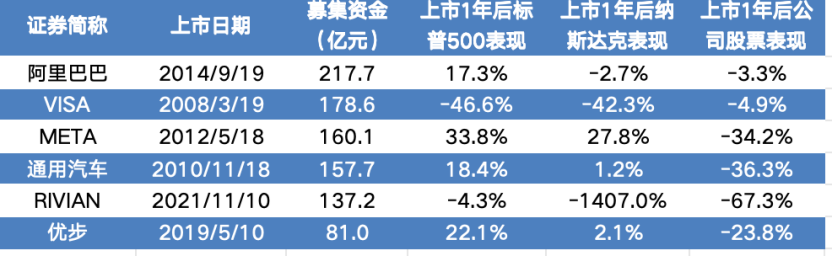

图:美股巨无霸IPO上市后市场表现 数据来源:wind,36氪整理

图:A股巨无霸IPO上市后市场表现 数据来源:wind,36氪整理

无论是中石油的疯狂或是Rivian的盲目乐观,都是牛市后期市场非理性情绪达到顶点的一种标志。在这种时期,市场经历了长期上涨后,投资者盲目自信,认为股市是只涨不跌的神话,风险偏好明显升高,所以对于基本面和高估值的容忍度提升。

而对公司和发行机构而言,牛市后期市场流动性充沛、估值倍数高,其也更愿意在去博取一个好的套现价格。这是巨无霸IPO更容易出现在牛市尾声的根本原因。

从这个角度看,与其说“巨无霸”上市导致了牛市行情终结,不如说,牛市尾声市场非理性的繁荣催生了巨无霸的出现。而这些巨额IPO的虹吸效应又间接强化了资金的结构性失衡,导致了整体行情调整、加速市场去杠杆化力度,最终引发连锁反应,呈现出牛市行情的终结。

AI泡沫来了吗?

在经历了数年的AI热潮和持续新高后,投资者对美股泡沫产生担忧,但这种担忧并非空穴来风,而是源于一系列结构性指标的历史对比。

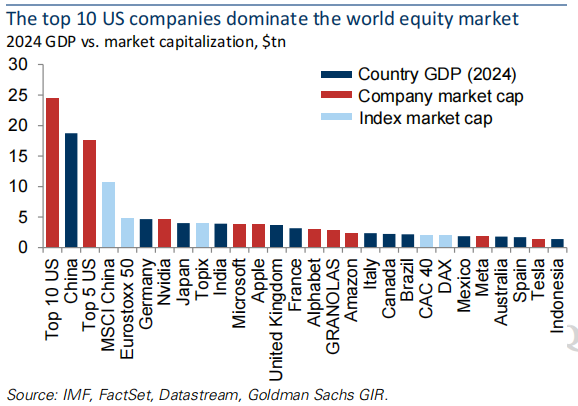

(1)从股市的拥挤度上看,目前美股AI概念上拥挤程度显著上升,这与互联网泡沫时期有着高度的相似性。

数据显示,过去15年间,美股持续跑赢全球市场,目前其市值已占据全球股市总规模的60%以上。而在美股内部,前五大科技公司市值总和已超过欧洲斯托克50指数、英国、印度、日本和加拿大的总和,占据全球公开股票市场约16%的份额。

图:美股市值占据全球主要规模

数据来源:高盛,36氪整理

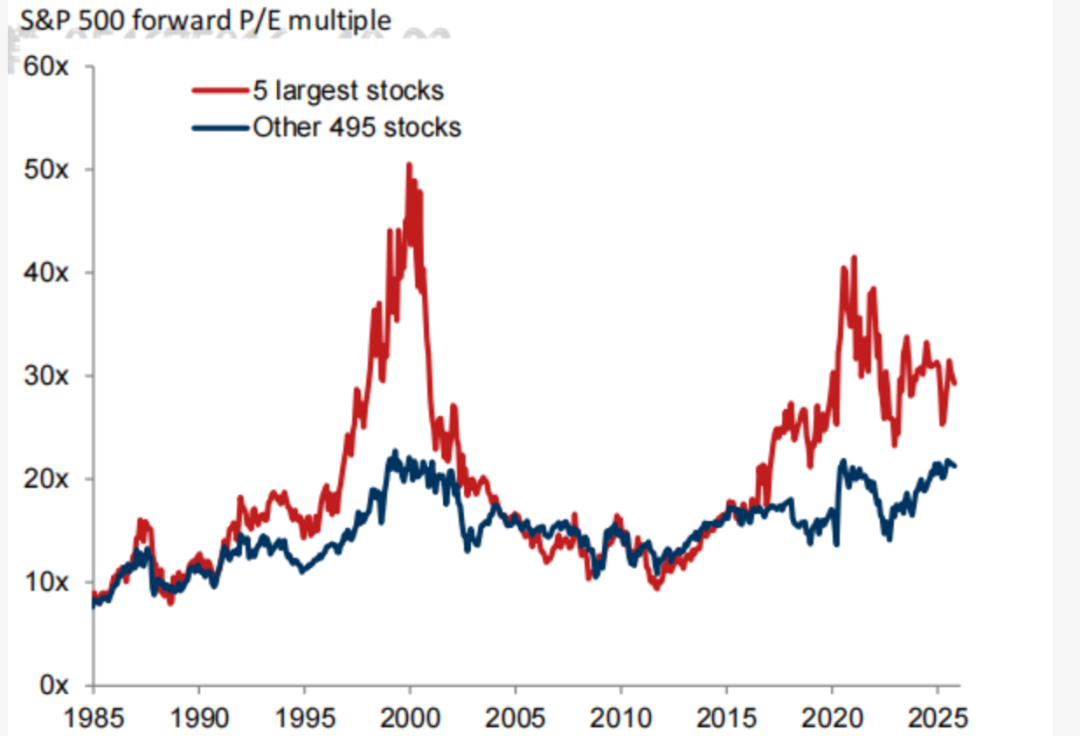

(2)估值和巴菲特指标也指向泡沫存在的可能。目前美股前五大巨头的平均市盈率约为37倍,显著高于标普 500 指数的历史均值。

同时,从巴菲特指标(美股总市值占美国 GDP 的比率)看,当下巴菲特指标比率为225%左右,高于200%的投机临界线,甚至比2000年互联网泡沫顶峰180%的水平还要更高。

因此,无论是急剧攀升的估值水平还是巴菲特指标等关键参考,均指示着美股目前确实存在AI泡沫化的迹象。

但同时,相比2000年的互联网泡沫时期,这一轮AI行情主要由科技巨头所主导,过去几年其估值扩张也伴随着业绩的增长,且未来业绩兑现的支撑性更高。因此相比来看,目前AI科技股的绝对估值水平虽然攀升,但相对水平仍明显低于泡沫时期,这也是一些卖方认为AI泡沫并没有形成的关键参考。

图:标普500预期PE历史对比

数据来源:高盛,36氪整理

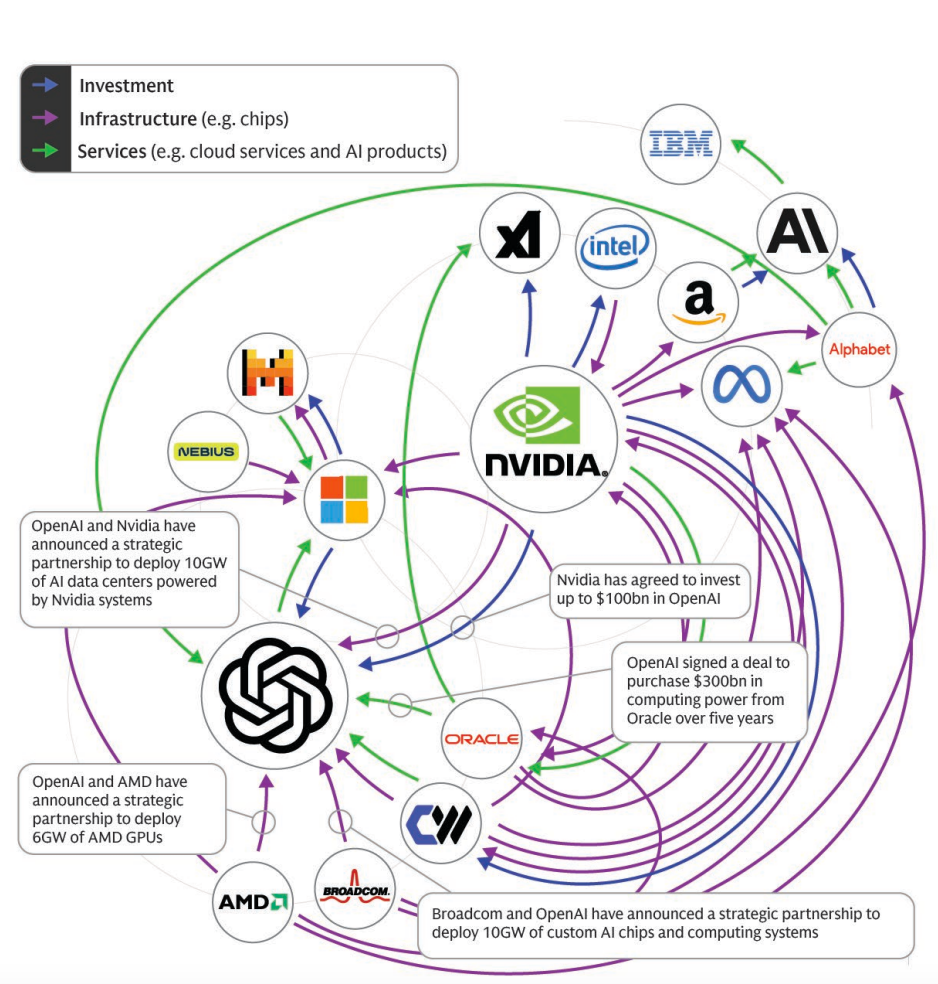

(3)从市场的证券化程度和资金结构看,AI债务融资的显著增加也带来一些风险警示。尤其是围绕OpenAI所展开的巨额供应商融资,与互联网泡沫时期电信供应商互购设备极为相似。

2000年市场对网络带宽的需求预期升温,催生了大量初创电信运营商。当时的行业龙头朗讯科技为了抢占市场份额并维持其高速增长的“神话”,向其客户提供巨额贷款或担保,而这些客户必须用这笔资金来购买朗讯的电信设备。巅峰时期,这种供应商融资规模一度超过 150 亿美元。

随着互联网泡沫的破裂,全球电信公司大幅削减资本开支,朗讯业绩随即暴跌,巨额贷款变成不良资产,公司陷入亏损,股价也暴跌超90%,成为互联网泡沫破灭的代表。

从历史经验看,这种规模巨大的供应商融资,非常依赖后续OpenAI的业绩兑现。如果其商业盈利达不到预期,其对供应商的采购承诺将无法兑现,届时,供应商的巨额订单可能变成不良资产,对业绩产生负面冲击,引发广泛的连锁反应,最终爆发系统性风险。

图:围绕OpenAI的供应商融资内循环

数据来源:高盛,36氪整理

综合来看,虽然部分指标已经显示出美股AI泡沫化的风险提升,但相比2000年,本轮行情在龙头主导和业绩支撑方面更具韧性,同时在一定程度上提高了市场的准入门槛,弱化了泡沫的破裂风险。

尽管如此,但如果OpenAI这种天量 IPO真的如期而至,特别是总价值飙升至超过其未来潜在现金流时,那么可能会成为触发市场风险偏好逆转的催化剂,届时AI泡沫或许将真的到来。好在奥特曼在最新的采访中再次表达了没有IPO时间表的观点,一定程度上弱化了市场的担忧。

不管怎样,在新的潘多拉魔盒没有开启前,对投资者而言,保持警惕、强化多元化配置以分散潜在风险,或许是目前更明智的选择。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读