「虎投财经」获悉,国内射频器件行业龙头企业武汉凡谷在完成“子承父业”式的管理层交接仅一个月后,便公布了2025年第三季度财报。数据显示,公司营收同比小幅下滑,净利润由盈转亏。在行业竞争加剧和新业务拓展受阻的双重压力下,新任管理层正面临不小的经营挑战。

作者 | XJ

01

三季报发布:业绩不及预期

武汉凡谷的发展历程,堪称国内通信射频行业的典型代表。公司前身是1989年成立的武汉凡谷电子技术研究所,由孟庆南、王丽丽夫妇共同创立。2007年12月7日,公司在深圳证券交易所上市,成为国内最早登陆A股的射频器件企业之一。凭借在滤波器领域的技术积累,武汉凡谷长期为华为、爱立信、诺基亚等全球通信巨头提供产品,稳居行业龙头地位。

从2008年3G普及到2015年4G爆发,市场对网络建设所需的射频器件需求激增,武汉凡谷的业绩也随之稳步上升。然而,随着4G向5G的过渡期到来,公司业绩开始出现波动。2019年后,5G成为通信市场主流,武汉凡谷一度迎来新的发展机遇。

今年9月,武汉凡谷迎来管理层重大调整。公司董事会选举孟庆南之子孟凡博为新任董事长,并担任法定代表人,王丽丽同步当选副董事长。此次人事调整标志着公司正式进入“子承父业”的新阶段,实控人仍为孟庆南家族,核心控制权未发生变更。

然而,管理层交接后的首份财报表现并不理想。2025年三季报显示,公司前三季度实现营业收入10.36亿元,同比下降3.09%;归母净利润亏损1023.83万元,同比大幅下滑121.99%,较上年同期的4656.57万元净利润由盈转亏;扣非归母净利润亏损2178.39万元,同比下降159.09%。

02

竞争加剧:处境承压

武汉凡谷的业绩下滑,与行业大环境的变化和自身业务布局的挑战密切相关。从行业层面看,通信行业仍处于去库存周期,5G基站建设增速放缓,同时国内射频器件领域价格竞争加剧,压缩了企业的利润空间。

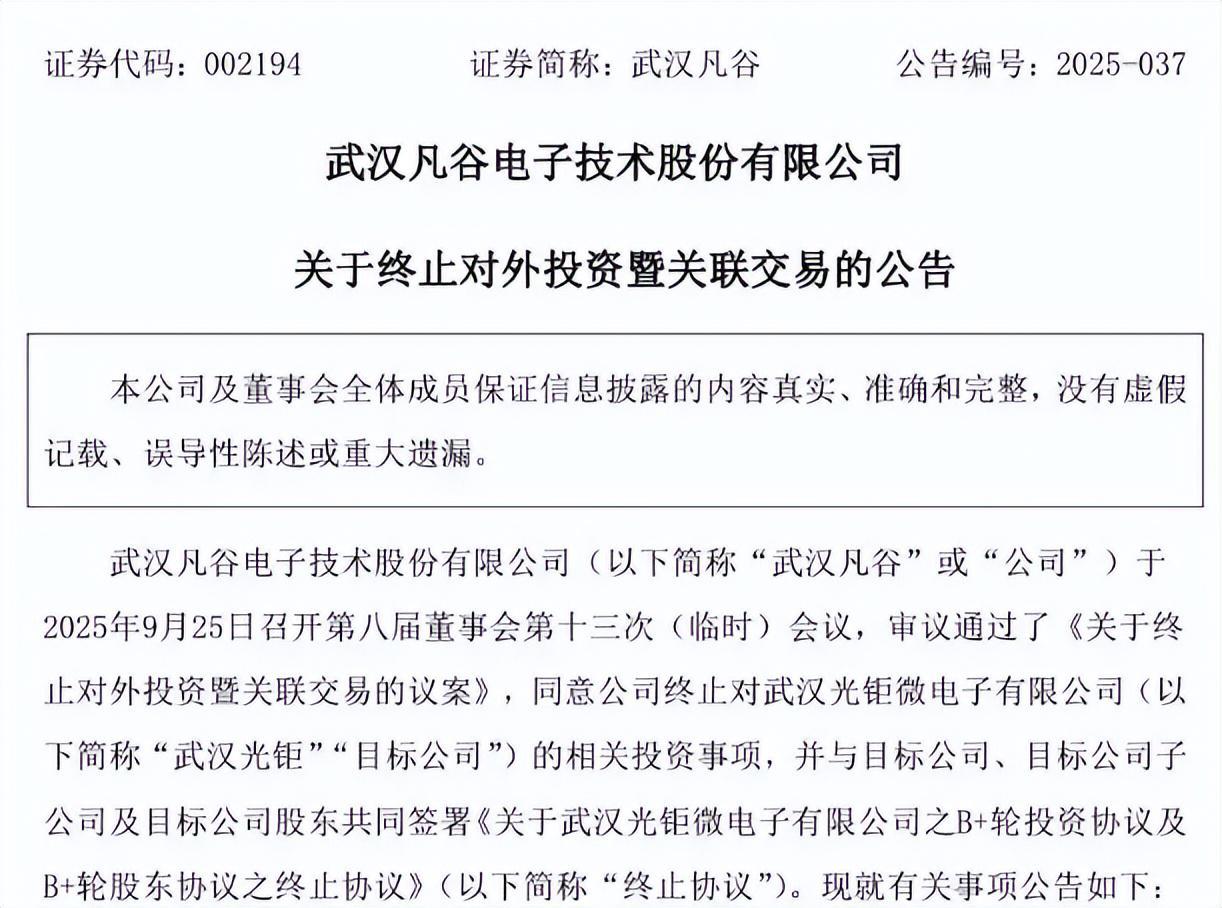

新业务拓展的受阻进一步加剧了经营压力。9月26日,武汉凡谷公告终止对武汉光钜微电子有限公司的B+轮投资。此前,公司于2025年3月已签署相关投资协议,旨在切入射频前端芯片领域以拓展业务边界。对于终止原因,公司表示受境外政策波动及国内行业竞争加剧影响,武汉光钜经营环境发生变化,中长期发展不确定性上升,业绩扭亏面临挑战。

与此同时,实控人的减持动作引发市场关注。10月20日,两位控股股东、实际控制人孟庆南、孟凡博拟于2025年11月11日至2026年2月6日,通过集中竞价或大宗交易方式,分别减持公司股份不超过1071.4万股和不超过978.45万股,合计不超过2049.86万股。

实控人在管理层交接后短期内密集减持,虽公司未披露具体原因,但这一行为难免引发市场对公司未来发展前景的担忧,进一步影响投资者信心。

多重因素交织下,武汉凡谷正面临“业绩下滑+新业务受阻+市场信心承压”的三重挑战。虽然公司在6G预研、卫星通信组件等领域的布局具备长期潜力,但短期内仍需度过业绩调整的阵痛期,而这对于新实控人来说,无疑是一个不小的挑战。