作者| 谢芸子

编辑|张帆

封面来源|视觉中国

星巴克中国股权转让的传闻终于尘埃落定,这一变动不仅引发了业界的广泛关注,也让瑞幸等本土咖啡品牌感受到了前所未有的压力。

近日,星巴克正式宣布与博裕投资(也称博裕资本)达成战略合作,双方将携手成立合资企业,共同运营星巴克在中国市场的零售业务。这一举措标志着星巴克在中国市场战略布局的重大调整。

根据协议,博裕投资将持有合资企业至多60%的股权,涉及金额约40亿美元(不计现金与债务),而星巴克则保留40%的股权。博裕投资由平安集团前总经理张子欣和TPG资本前中国区高管马雪征共同创立,管理着百亿美元规模的基金,其投资实力不容小觑。

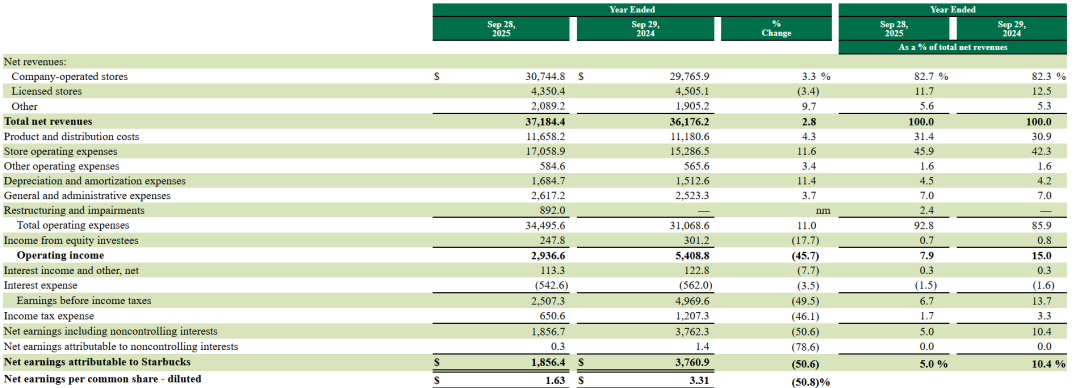

值得一提的是,在合资公司尘埃落定的同时,星巴克的业绩表现也出现了明显好转。星巴克近日公布的2025财年(截至2025年9月28日)及第四季度财报显示,全球总体营收同比增长5%,第四季度全球同店销售额增长1%,这是七个季度以来首次实现正增长,整体表现超出市场预期。

从区域市场来看,美国作为星巴克的最大市场,同店销售与上一季度持平。公司解释称,这主要是由于咖啡原料成本上涨导致价格上涨,进而使得交易量减少。相比之下,星巴克的国际业务板块表现更为亮眼。第四季度,国际市场同店销售额增长3%,这主要得益于日本、英国、墨西哥等市场的强劲表现。

中国作为星巴克的重要市场,同样被视作拉动整体业绩增长的关键角色。

图片截自星巴克财报

星巴克营收情况,36氪根据财报数据整理

2025财年,星巴克中国的总收入达到31.05亿美元,同比增长5%。单看第四季度(截至2025年9月28日),营收达到8.316亿美元,同比增长6%;同店销售额同比增长2%,同店交易量同比增长9%。星巴克中国CEO刘文娟表示,业绩的增长得益于持续的产品创新、外卖业务成长、定价体系优化以及门店扩张。

在产品创新方面,星巴克中国不仅推出了时令产品,还升级了非咖啡品类的茶、拿铁系列,并推出了多款符合中国消费者口味的餐品小食,有效带动了早餐和午餐时段的消费提升。此外,星巴克也吃到了“外卖大战”的红利。

自今年4月起,京东、阿里旗下饿了么以及美团等外卖平台纷纷开启巨额补贴,品牌方也不甘示弱。6月,星巴克在中国市场主动调价,针对“星冰乐、冰摇茶、茶拿铁”三大非咖啡系列的数十款产品,单杯均价下调5元,最低售价下探至23元,这是星巴克入华以来最大规模的降价。

然而,价格战也引发了业界的担忧。9月,新茶饮品牌古茗开启了为期45天的“万店狂欢,首杯咖啡4.9元起”活动,瑞幸、库迪等连锁咖啡品牌也迅速加入价格战。据36氪查询美团APP,外卖一杯瑞幸咖啡的价格甚至达到了3.9元。超低的价格吸引了大量消费者下单,也使整个餐饮业在短期内获得了增量。

星巴克财报数据显示,2025财年第四季度,其在中国市场的外卖业务“专星送”单日、单周、单月及当季的销售额均创下历史新高。尽管客单价同比下降7%,但专星送业务仍实现了健康的利润水平,连续四个季度保持两位数经营利润率。

图片截自星巴克财报

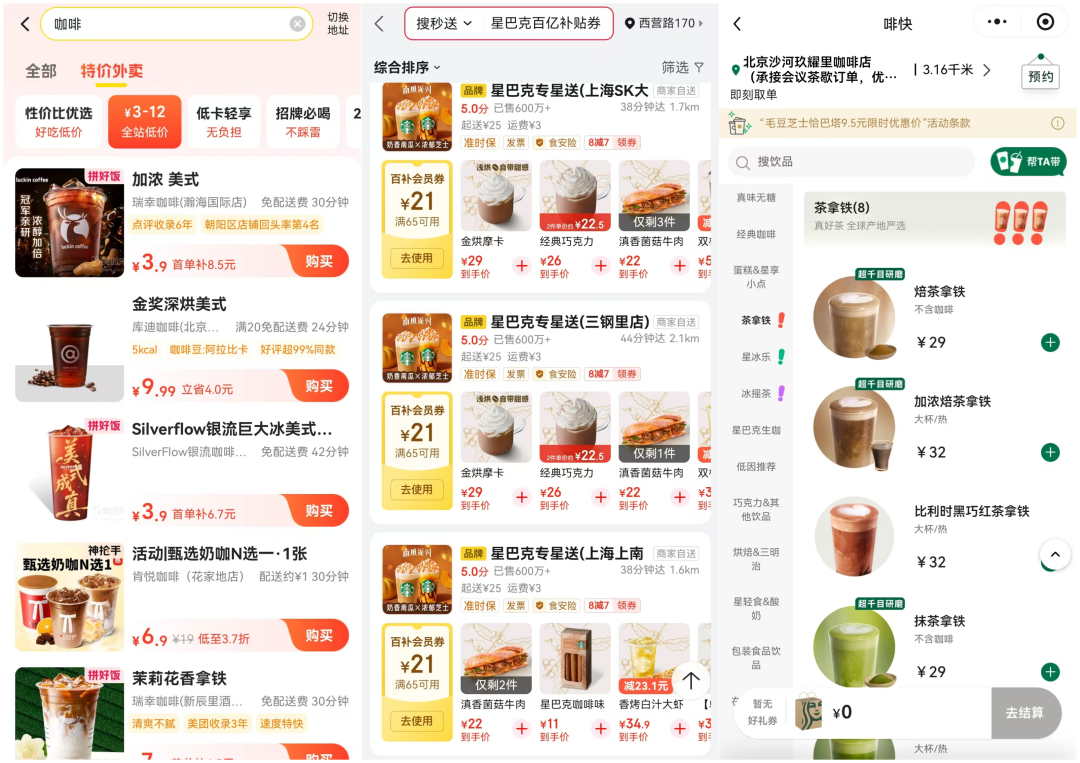

然而,业内始终有观点认为,价格战会大幅降低中国消费者的价格预期,使包括星巴克在内的国际咖啡品牌卷入“低价竞争”。一直以来,星巴克都坚持为消费者提供“第三空间”的线下服务,无论是店租成本还是品牌调性,都使其咖啡产品保持在30元左右。但外卖平台的流量争夺,如京东外卖近期推出的“百亿补贴”,也使得星巴克的价格被动下降,一定程度上冲击了其高端定位。

美团、京东及星巴克APP产品价格对比

从当下的财报数据看,尽管星巴克的全球市场出现回暖,但仍有声音认为其恢复期或许要比人们预期的漫长。市场关注的重点在于营业利润的下滑。2025财年第四季度,星巴克的营业利润率降至2.9%,而去年同期为14.4%。

财报中,星巴克高层明确表示,考虑到咖啡豆价格居高不下,这一成本问题预计将在至少接下来的两个季度内成为不利因素。受特朗普政府实施关税政策、巴西气候问题等因素影响,阿拉比卡咖啡豆的期货价格不断突破历史新高,引发了业内对全球咖啡供应可能出现长期短缺的担忧。

此前,星巴克已经历了多个季度的销售额下滑。倪睿安于去年8月临危上阵后,启动了一项名为“回归星巴克”的品牌重塑计划,包括关闭全球数百家业绩不佳的门店、简化菜单,并努力加快服务速度。反观中国市场的这笔股权转让,星巴克在让总部“回血”的同时,也希望通过不断放权,努力本土化。

据星巴克披露,其与博裕新成立的合资企业将致力于扩展中国市场门店数至20000家。然而,中国一、二线城市的咖啡市场早已趋于饱和,这意味着星巴克需要在下沉市场开出更多门店,这将与瑞幸、库迪、幸运咖等品牌直接竞争。

欧睿咨询数据显示,星巴克在华市场份额已从2019年的34%持续下滑至2024年的14%。想要吸引低线城市的更多人群,星巴克在产品价格上或许还需继续做出妥协。截至2025财年末,星巴克已进入中国1091个县级市场,共开设门店8011家。也因为门店数的不断扩张、价格补贴的加大,星巴克中国的可比门店销售额下降1%,这主要由于平均客单价同比下降5%所致。

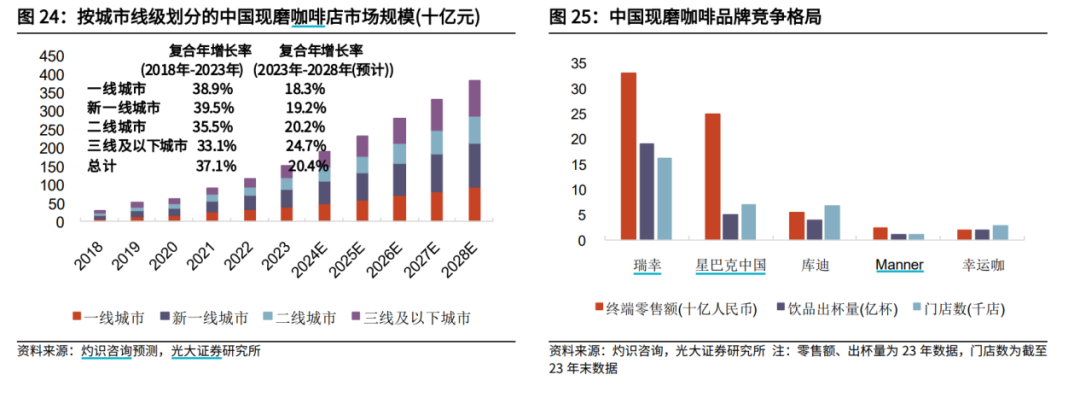

图片来自光大证券

在未来,当互联网巨头对外卖的补贴热度退潮,中国咖啡市场增速放缓的问题或将再度浮出水面。此前曾有媒体报道,2024年,中国咖啡市场消失了超过45000家门店。截至11月日发稿前,星巴克报价每股80.96美元,加拿大皇家银行则将星巴克的目标股价下调至每股100美元。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。