导语:作为与古井贡、迎驾贡、口子窖并称“徽酒四朵金花”的金种子酒,至今仍未摆脱亏损泥潭。近期披露的财报数据显示,公司不仅面临业绩持续下滑的压力,管理层动荡更让市场对其未来走向充满疑虑。

近日,金种子酒(600199.SH)发布2025年第三季度财报,数据显示公司前三季度实现营收6.28亿元,同比下降22.08%;归母净利润亏损1亿元,较去年同期亏损9953万元进一步扩大;扣非归母净利润亏损1.09亿元。若2025年全年仍无法实现盈利,这将是公司连续第五年亏损。

此外,今年三季度金种子酒管理层再现重大变动,总经理辞职、财务总监换人。截至2025年11月,总经理职位已空悬4个月,仍未确定正式人选,目前仅由副总经理代职。

亏损面收窄,现金流压力犹存

从季度表现来看,公司单季营收1.44亿元,同比增长3.73%,归母净利润亏损2829.88万元,较上年同期的亏损1.11亿元明显收窄,减亏幅度达到74.42%。公司解释称,亏损收窄主要得益于行业下行周期中主动收缩市场费用支出、优化结构、压缩开支。

尽管经营活动现金流净额为-1.18亿元,同比改善约54%,但短期借款2.70亿元较年初增加36.09%,合同负债1.72亿元较年初下降7.89%,反映出经销商预付款减少;存货规模维持在15.31亿元,占流动资产比例达76.74%。现金流趋紧、库存高企的局面仍未得到有效改善。

拉长时间线看,金种子酒自2021年至2024年已连续四年亏损,累计亏损额达6.33亿元。若加上2025年前三季度1亿元的亏损,公司年度业绩或将迎来第五次“亏损年”。

高端酒微增,中低端拖累明显

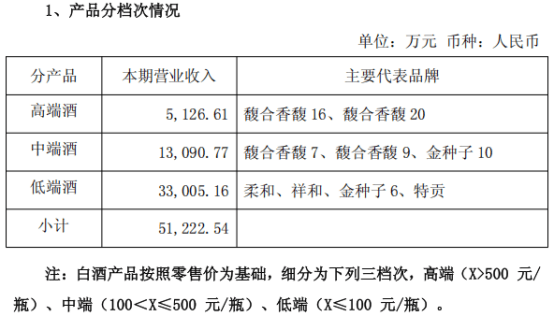

金种子酒的营收结构中,中低端产品占比过高的问题依然突出。2025年前三季度,公司白酒营收约5.12亿元,同比下降21.59%。其中,高端酒营收5126万元,占白酒营收10.01%,同比增长7.31%;中端酒营收1.31亿元,占白酒营收25.59%,同比下降23.83%;低端酒营收3.3亿元,占白酒营收高达64.45%,同比下降23.79%。

图源:公司公告

以“馥合香”为代表的中高端酒品,合计营收占比不足四成,且同比来看,这部分产品营收也缩水了17%。公司曾在半年度业绩说明会上解释,上半年低端酒收入下滑超30%,中端酒下降19.72%,高端酒增幅不到1%。

董事长谢金明当时回应称,公司将“聚焦阜阳及核心根据地市场”,精简产品线,明确底盘产品主序列,以期恢复基础盘。不过从结果看,这一策略短期内尚未体现显著成效。馥合香系列虽然是公司高端化的核心代表,但市场培育依旧缓慢。

从销售渠道看,前三季度批发代理渠道实现营收4.66亿元,占比超九成;直销及团购渠道仅占8.93%。从区域分布看,公司安徽省内市场收入4.19亿元,占比81.74%,省外收入不足两成。省外拓展进度缓慢,使得公司对单一区域市场的依赖度过高,抗风险能力较弱。

截至三季度末,金种子酒共有经销商629家,省内383家、省外246家,较年初净减少13家。公司对经销商实行“优商共建”,严格准入标准,但合同负债较年初减少7.89%,下降幅度仍显示渠道信心不足。

管理层动荡,华润打法受考验

管理层频繁更迭,成为影响金种子酒战略执行稳定性的另一大隐忧。2023年2月,金种子酒原董事长贾光明离任,由谢金明接任;2024年3月,副总经理陈兴杰退休;11月,徐三能也因退休卸任同一职务;2025年7月,总经理何秀侠提前辞职,其主导的“啤白融合”战略未能扭转亏损;2025年9月,公司财务总监也进行调整。

目前,金种子酒的三位副总经理——何武勇、刘辅弼和杨云,均来自华润。多次管理层更换,已让企业内部执行出现波动。据《南方都市报》报道,何秀侠任内中层更换比例高达70%,销售总监一年换三人。

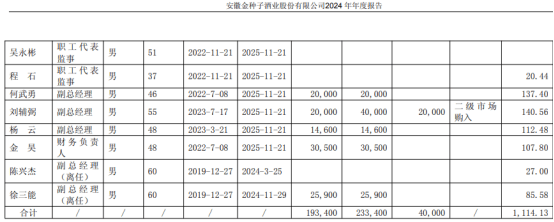

在人事动荡、业绩连亏的背景下,金种子酒高管年薪仍维持高位,引发中小股东和投资人关注。据2024年年报,金种子酒总经理、副总经理及总工程师等多位高管年薪超百万元。全年董监高薪酬总额达1114万元,部分中小股东在股东大会上投出近46%的反对票。

图注:金种子酒2024年董监高人员持股变动及报酬情况

面对投资者质疑,金种子酒解释称,公司实行市场化薪酬体系,重视考核与激励,目的是引进职业经理人、提升组织效能。但在连续亏损背景下,高薪现象仍引发争议。

金种子酒的控股股东为安徽金种子集团,持股27.10%。2022年,华润集团通过协议转让获得了金种子酒大股东49%的股份,并逐步接管公司的具体运营。实际上,自2020年起,华润陆续控股山东景芝、贵州金沙与金种子,意图整合区域酒企、打造多香型白酒矩阵。

然而,这三家酒企在近两年业绩普遍承压,价格体系混乱、市场份额萎缩。业内人士指出,华润在白酒领域延续了啤酒的快消打法,重渠道轻品牌,导致“快销思维”与白酒属性错位。

华润介入后虽推动组织重塑、营销中心回迁阜阳、品牌结构优化,但并未扭转基本面。如果按扣非后净利润看,金种子酒在2020年至2024年已经连续5年亏损。值得注意的是,华润介入后,金种子酒实施了全面改造,推出“一体两翼”品牌战略,即以馥合香为主线,配合醉三秋、柔和种子等产品。然而,高端酒比重依旧不足一成,中低端仍是业绩主体。

业内分析认为,华润系以渠道整合为核心的改造思路,在白酒行业“水土不服”,未能实现啤酒式规模扩张,反而引发价格倒挂、经销商信心动摇。

从长期看,金种子酒仍具备一定潜力:一是背靠华润的渠道资源与资本支持,二是安徽市场基盘稳固,三是高端产品线已具雏形。但若华润继续以“快消逻辑”主导白酒运营,能否真正激活品牌基因还未可知。

华润入主带来的改革尚未形成正向循环,金种子酒要想走出连亏阴影,必须在战略与执行层面完成真正的“再生”。在白酒行业深度调整的寒冬中,这场逆转仍需时间,也更考验耐心。