每一轮牛市,总会有几只股票因涨幅惊人而被市场称为“妖股”。在本轮科创板牛市中,罗博特科凭借光伏与半导体设备的双重概念,成为资本市场的焦点。然而,这家市值稳居300亿的公司,背后却隐藏着订单履约风险、高溢价收购商誉隐患等多重争议。

失信客户撑起300亿市值:7.61亿订单存疑

2025年10月,罗博特科披露获得一笔7.61亿元的光伏电池整线解决方案订单,占其2024年营收的68.83%。但据多方核实,该订单客户为国内二三线光伏企业,今年8月以来多次被列为失信被执行人,涉案金额超1亿元。更值得关注的是,罗博特科前三季度仍处于亏损状态,却凭借这笔存在重大不确定性的订单,在资本市场维持高估值。

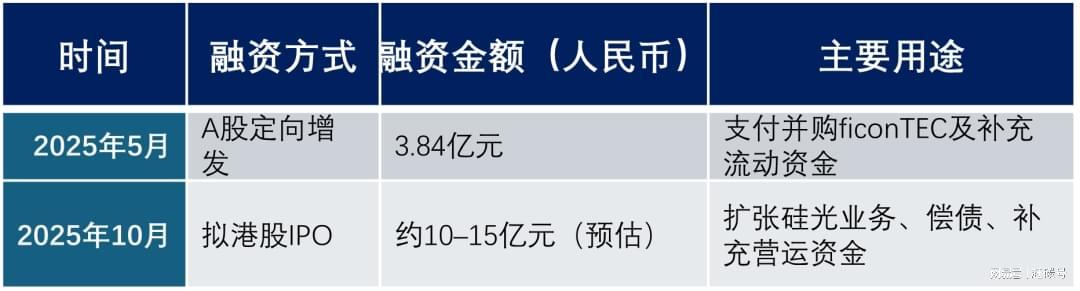

这种“用未来订单支撑当下市值”的模式并非首次。2025年10月28日,罗博特科向香港联交所提交IPO申请,拟募资用于扩张硅光业务、偿债及补充运营资金。这距离其A股上市仅过去6年,期间已通过4次权益融资累计获得14亿元。

印度市场成战略要地:技术输出引发争议

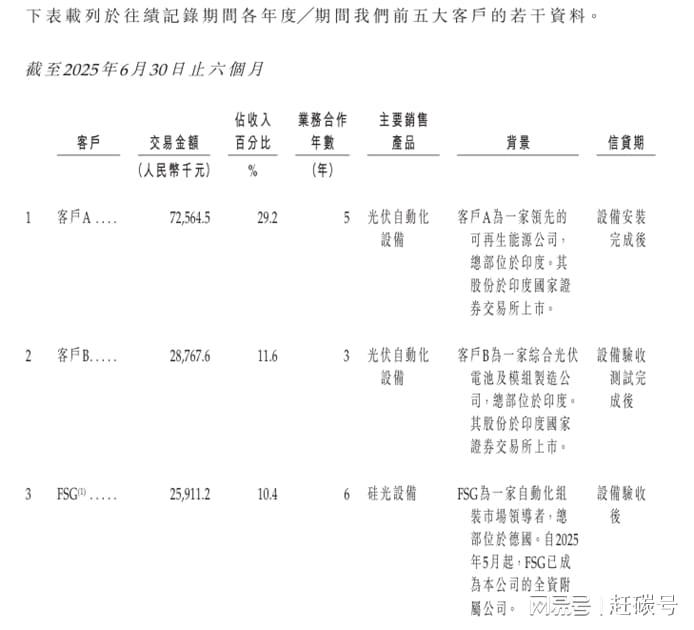

罗博特科的业务分为光伏设备与光子及硅光智能制造设备两大板块。其中,光伏设备业务通过差异化路径打开国际市场,印度客户逐渐成为其核心收入来源。2024年上半年,前两大客户均来自印度,累计贡献1.89亿元销售额,且付款条件显著宽松于国内客户。

这种技术输出模式引发行业关注。以迈为股份为例,其向印度出口异质结设备时未做技术隔离;宇泽半导体更直接参与印度硅片工厂代建。尽管商务部已对锂电池设备实施出口管制,但光伏设备与技术出口仍缺乏限制。业内人士呼吁,应警惕核心技术外流风险。

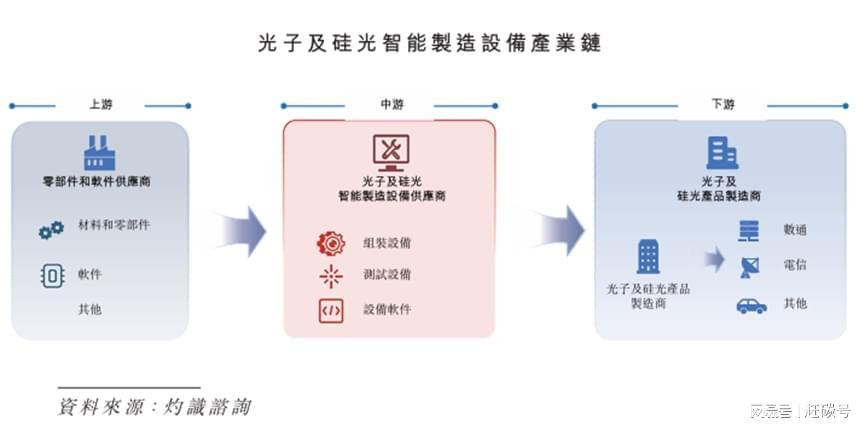

ficonTEC收购:99倍溢价背后的边缘化业务

罗博特科通过收购德国ficonTEC切入半导体领域,但这场溢价率高达99倍的交易,却暴露出业务边缘化问题。ficonTEC号称全球光子及硅光智能制造设备市占率第一(25.5%),但其核心产品为组装与测试设备,而非光模块核心的光芯片或封装技术。中际旭创、新易盛等头部企业从未提及该供应商,印证其市场影响力有限。

财务数据更揭示经营困境:ficonTEC 2022年亏损,2023年扭亏,2024年盈利后,2025年并表初期再次亏损。1-6月收入仅1.28亿元,按市占率推算行业规模不足5亿元。这种“高市占率、低市场规模”的矛盾,引发对其技术壁垒的质疑。

市值管理还是业绩驱动?实控人承诺难消疑虑

面对监管压力,罗博特科实控人戴军承诺ficonTEC在2025-2027年累计净利润不低于5814万欧元,否则将现金补偿。但这场交易已形成9.6亿元商誉,若业绩不达标,商誉减值将直接冲击公司利润。

更值得警惕的是,罗博特科通过绑定算力概念(CPO、光模块)提升估值,但其业务实际处于产业链边缘。正如光伏设备领域核心是捷佳伟创、迈为股份等提供整线或核心设备的企业,罗博特科的光子业务更像是为行业“镶边”。

资本狂欢下的隐忧:谁在为风险买单?

罗博特科的案例折射出资本市场与实体经济的深层矛盾。当企业更擅长“讲资本故事”而非“做业绩”,当失信客户订单能撑起300亿市值,当99倍溢价收购带来的是边缘化业务,投资者需要警惕:这场资本狂欢的终点,究竟是价值发现,还是一地鸡毛?

截至目前,罗博特科尚未就订单履约风险、ficonTEC业绩承诺可行性等关键问题给出详细说明。在监管层强化信息披露合规的背景下,其资本运作能否经得起市场检验,仍有待观察。