美国财政部周三发布季度再融资声明称,未来至少几个季度内将维持固定利率中长期美债及浮动利率美债的标售规模不变,但已开始评估未来增发长期债务的可能性。这一表态引发市场对2026年初美债标售规模大幅上调的预期,10年期美债收益率盘中快速走高至日内高位。

市场长期关注美国政府融资策略调整。由于联邦财政赤字规模持续高企,财政部此前多次被预期将释放增发信号。此次声明首次明确提及“初步考虑未来增加固定利率国债和浮动利率国债标售规模”,成为当日市场最大意外。

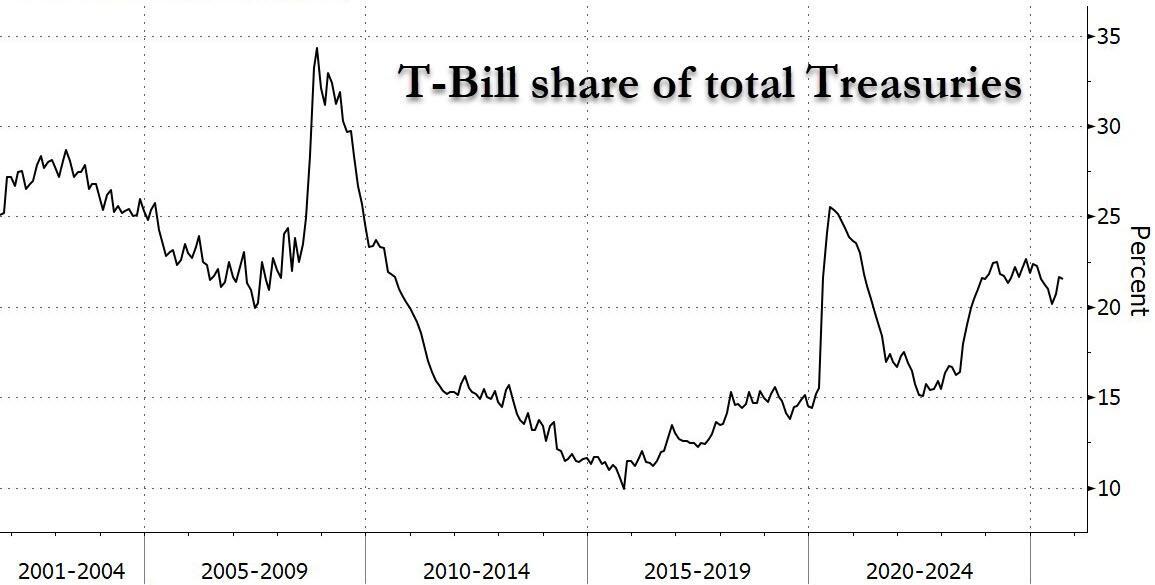

短期融资为主,长期发行成本受关注

声明显示,财政部计划在“至少接下来的几个季度”维持中长期美债标售规模不变,这一表述自去年年初沿用至今。分析指出,相比短期国库券(期限不超过1年),发行长期美债需承担更高融资成本。当前10年期美债收益率约4%,而12个月期国库券收益率仅3.5%,利差驱动财政部倾向短期融资。

本季度剩余融资需求将通过每周常规国库券拍卖、现金管理国库券(CMBs)及每月固定利率中长期债券、通胀保值债券(TIPS)和2年期浮动利率国债(FRN)拍卖满足。具体安排如下:

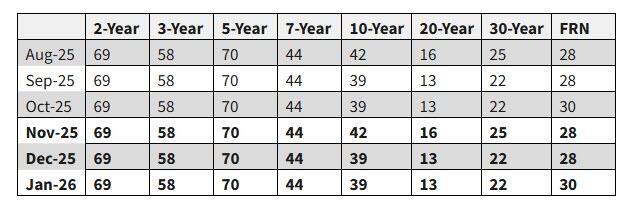

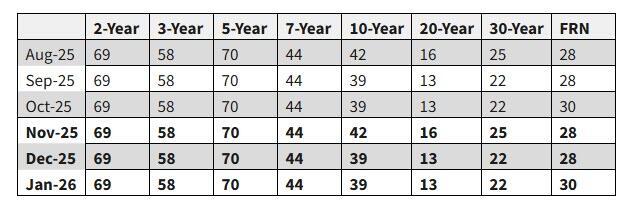

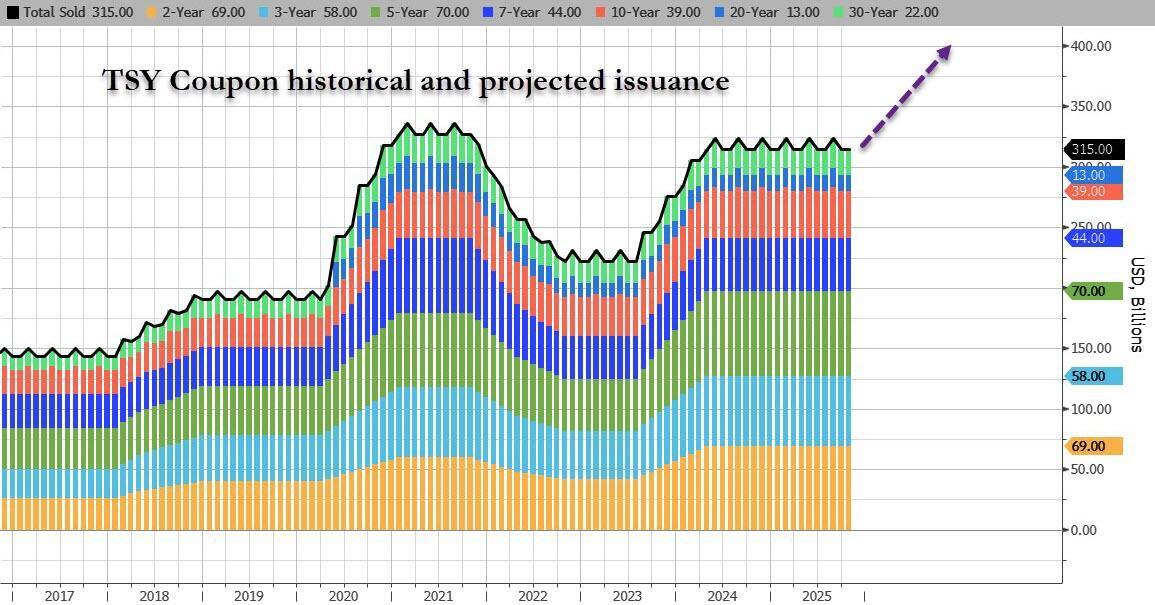

下周将进行3年期、10年期和30年期国债标售,总规模1250亿美元,自去年5月以来维持该水平不变。多数交易商预计,中长期美债发行规模增至2026年年中或更晚,部分因关税收入使财政赤字略有收窄,且美联储降息压低了短期美债收益率。

声明意外释放增发信号,市场反应剧烈

财政部在新闻稿中明确表示:

“展望未来,财政部已开始初步考虑未来增加固定利率国债和浮动利率国债的标售规模,重点是评估长期需求趋势,以及评估不同发行结构的潜在成本与风险。”

分析认为,这一表述虽未改变短期发行计划,但为未来大幅增发埋下伏笔。债券市场立即作出反应,10年期美债收益率迅速升至盘中高位。牛津经济研究院首席分析师John Canavan指出:“考虑到赤字前景,财政部未来需要增加标售规模并不令人意外,更像是审慎的提前管理。”

一位财政部高级官员透露,增发时间表仍存不确定性,但部门正努力向市场提供清晰指引。上一次宣布提高长期国债发行规模是在去年2月,并于2024年4月实施。

短期国库券占比或持续上升

随着2020-2021年疫情期间发行的创纪录赤字国债陆续到期,仅靠续借仅够偿还到期债务,而当前财政赤字仍维持2万亿美元水平并继续攀升。美联储近期宣布停止缩减联邦债务资产持有量,并将到期抵押贷款支持证券资金再投资于短期国库券,进一步推升短期债务需求。

声明提到,财政部“预计将维持基准国库券发行规模至11月下旬”,12月将小幅下调短期国库券标售规模,但“到2026年1月中旬预计将根据财政支出情况增加标售规模”。若中长期美债发行未显著增长,短期国库券在美债存量中的占比将持续上升。花旗集团预测,这一比例将在2027年底前超过26%,远高于财政部借款咨询委员会(TBAC)建议的20%长期目标。截至9月,该比例已超21%。

华尔街预期生变,机构频繁调整预测

部分华尔街机构推迟了对增发时间点的预测。财政部长贝森特此前曾暗示,不希望在短期国库券成本更低时过早锁定长期借贷成本,但今日公告显示其计划在2026年初行动。这导致市场预测频繁调整:摩根大通4月曾预计本次再融资公告将提高固定利率美债标售规模,后将时间点延后至2026年11月,如今不得不再次修正。

TBAC在单独声明中称,当前预测可能“需要在2027财年提高固定利率美债发行规模”。委员会建议维持现有发行规模不变,但讨论了未来调整时机问题。其致财政部长信函指出,当前发行结构接近“有效前沿”,但基于最优债务模型结果,提高国库券占比虽降低成本却增加了波动性。模型显示,在不利情景中,降低短期发行、增加中端期限国债发行、减少长期国债发行,可显著降低波动性。

通胀保值债与回购操作同步调整

再融资声明还提及美债回购操作增加。财政部计划在10-20年期和20-30年期固定利率国债区间进行四次回购,每次最高20亿美元;在其他期限区间进行一次最高40亿美元的流动性支持型回购。通胀保值债券(TIPS)方面,计划在1-10年期进行两次操作,每次最高7.5亿美元,10-30年期进行一次最高5亿美元操作。

下个季度,财政部预计回购最多380亿美元“非活跃交易”美债以支持市场流动性,并在1个月至2年期区间进行最多250亿美元回购用于现金管理。此外,财政部计划在2026年上半年向更多符合条件的交易对手提供直接参与回购操作的机会,选择标准基于其美债拍卖参与表现。

受“未来提高固定利率国债发行规模”消息影响,10年期美债收益率不仅冲高至日内新高,甚至逼近过去一周最高水平,市场对美债发行结构调整的预期持续发酵。