一场前所未有的价格风暴正在深圳华强北上演,其热度甚至盖过了此前金价飙升时的深圳水贝市场。近期,国产手机厂商旗舰新品集体涨价,OPPO Find X9、真我GT8系列、vivo X300等机型售价均高于上一代,而素有“价格屠夫”之称的红米K90全系列涨幅达100至400元。厂商们将涨价原因一致指向存储芯片——这一电子产品的核心元件正经历剧烈波动。

深圳华强北被誉为电子市场“晴雨表”,当前DDR4内存条和SSD固态硬盘价格已翻倍,部分产品甚至“一天一价”。存储芯片的逆势狂飙被网友戏称为“年度最佳理财产品”,其涨幅远超黄金。商户直言:“每天都在涨,后面可能更贵。”

华强北市场里的商户 每经记者 王晶 摄

“存储产品都在涨。”在华强北,商户们普遍反映现货市场价格剧烈波动。以16G DDR4内存条为例,此前售价约180-190元,如今已飙升至400元,部分品牌甚至达420元。商户无奈表示:“厂家通知芯片缺货,价格还会涨,但谁敢囤货?一天一个价,330元时以为到顶,结果现在400多元。”

固态硬盘(SSD)价格同样大幅攀升。三星1TB全新SSD售价620元,较一个月前翻倍;2TB版本达1200元。二手1TB SSD价格也涨至400多元,而此前仅200多元。商户坦言:“进货价也贵,还买不到。”

上游原厂同样承压。据供应链消息,三星电子已暂停10月DDR5 DRAM合约报价,SK海力士和美光跟进,导致供应链“断粮”,恢复报价或延至11月中旬。行业人士认为,存储市场已完全进入卖方市场。社交媒体上,提前囤货的网友纷纷晒单,庆幸“超额收益”。TrendForce数据显示,2025年第三季度DRAM价格同比上涨171.8%。

全球第二大存储模组厂威刚董事长陈立白指出,DRAM、NAND闪存、SSD和机械硬盘全面缺货涨价的局面,在其30余年行业生涯中前所未见。他预言,明年产业荣景可期。

本轮涨价的直接诱因是供需失衡,但深层原因是AI带来的“吞噬式需求”。自2022年ChatGPT引发AI热潮以来,全球存储巨头三星、海力士和美光将大量产能转向HBM(高带宽内存)和DDR5,直接挤压了DDR4等成熟制程的产能。AI服务器对HBM和DDR5的需求激增,而传统电子产品仍依赖DDR4等成熟技术,供需矛盾尖锐。

存储器是半导体行业三大支柱之一,分为闪存(NAND Flash、NOR Flash)和内存(DRAM)。DRAM主要用于电脑和手机内存,HBM则满足AI计算和服务器场景。全球存储市场呈寡头格局,SK海力士、三星和美光占据DRAM市场93.4%份额,NAND flash市场则由三星、海力士和铠侠主导。

AI的崛起打破了供需平衡。从ChatGPT到Sora,再到DeepSeek,AI大模型均需AI服务器,直接推高了对HBM和DDR5的需求。美光科技测算,每台AI服务器的DRAM和NAND需求是普通服务器的8倍和3倍。面对机遇,三星、SK海力士和美光去年三季度开始削减传统DRAM产能,转产HBM和DDR5。今年4月,海外原厂宣布停产DDR4、LPDDR4X等旧制程产品,进一步加剧供应紧张。

TrendForce分析师许家源表示,涨价源于原厂宣布DDR4生命周期结束,以及国际形势变化下的提前备货需求。他预计,今年第四季度到明年上半年,北美数据中心投资AI服务器将带动DDR5 RDIMM、LPDDR5X和HBM需求,成熟制程产品供不应求态势将加剧。DDR4紧缺态势或持续至2026年上半年。

华强北市场内的消费者 每经记者 王晶 摄

存储市场价格走势往往大起大落,被业内戏称为“要么数钱数到手抽筋,要么亏钱亏到心发慌”。这种波动的根源在于供给和需求的时间错配。新建晶圆厂需上百亿美元和两三年时间,市场需求爆发时供给无法快速响应,导致价格飙升;而产能集中释放时又易供过于求,价格断崖式下跌。

近十年,存储行业经历了三轮周期:2016-2019年,DDR4技术迭代叠加手机游戏需求爆发,推动价格累计涨幅超100%;2020-2023年,全球疫情催生的远程办公与数据中心需求先拉动价格上涨,后因需求疲软与产能过剩陷入调整;2024年至今,本轮价格上行以AI算力基建与HBM技术革命为新引擎。

周期的触发器往往来自上游原厂的产能调控。原厂减产信号会引发下游分销商和终端厂商囤货,推动需求上升;而供给增加时价格则下跌。历史经验表明,价格疯狂上涨往往为下一轮调整埋下伏笔。当前,巨头们正争相投资HBM等高端市场,但潜在的产能过剩风险也值得警惕。

一位存储行业人士分析,存储与供需强相关,若原厂供应端未扩产而下游需求增大,价格将保持上涨态势。预计今年年底到明年一季度,价格会涨至高点并维持一段时间。他建议,上、中、下游应构建稳固的利益共同体,以平滑行业周期性波动。

当前存储市场的火热行情,既是利润修复的窗口期,也是运营能力的考验。随着DRAM和NAND闪存价格全面上涨,全球巨头已率先受益。SK海力士2025财年第三季度营收同比增长39%,净利润同比增长119%。

在A股市场,存储产业链公司主要分为三类:模组厂(如江波龙、佰维存储)、芯片代理商(如香农芯创)和内存接口芯片厂商(如澜起科技)。

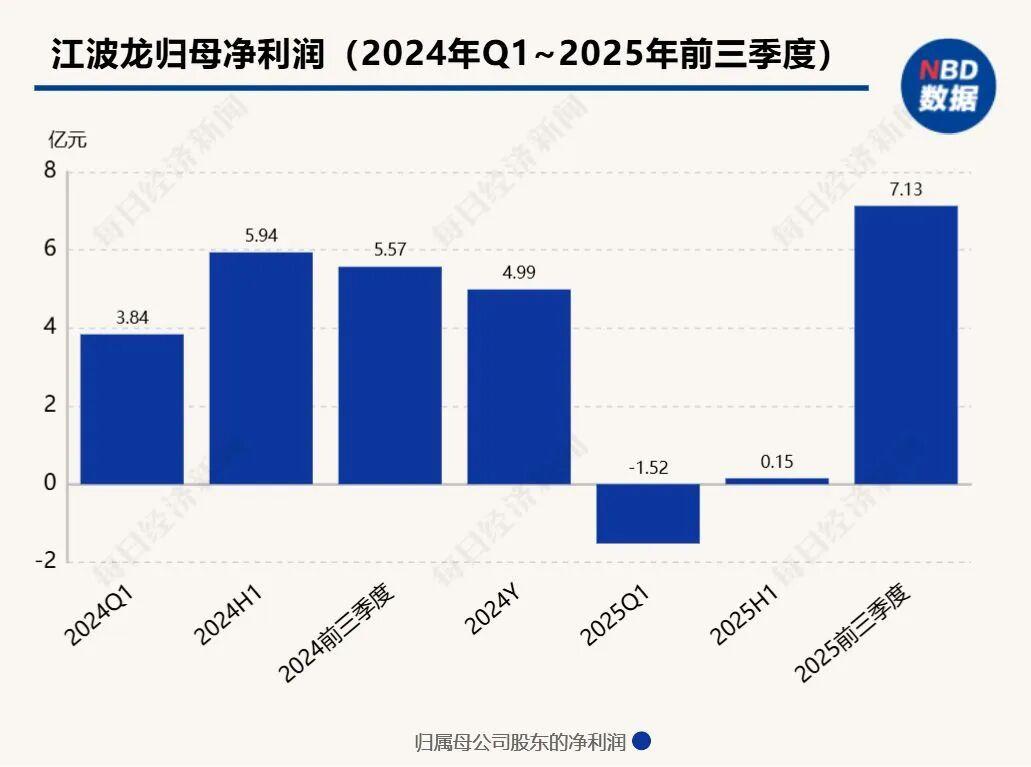

江波龙归母净利润(2024年Q1-2025年前三季度)

江波龙前三季度净利润同比增长27.95%至7.13亿元,第三季度单季净利润同比大增1994.42%至6.98亿元。截至9月30日,公司存货高达85.17亿元,显示其积极备货策略。佰维存储业绩呈现“V型反转”,第三季度单季净利润同比大增563.77%至2.56亿元,存货增幅显著。

社交平台上,投资者认为存货是衡量存储模组企业能否抓住机遇的关键指标。而作为连接原厂与终端市场的重要桥梁,代理商的境况则揭示了产业链中游的挑战。香农芯创前三季度销售收入同比上涨59.90%,但净利润微降1.36%至3.59亿元。

香农芯创归母净利润(2024年Q1-2025年前三季度)

与代理商形成鲜明对比的是技术门槛更高的澜起科技。作为全球最大的内存互连芯片供应商,澜起科技前三季度实现营收40.58亿元,同比增长57.83%;净利润为16.32亿元,同比增长66.89%。公司称,受益于AI产业趋势,行业需求旺盛。

澜起科技归母净利润(2024年Q1-2025年前三季度)

许家源表示,原厂获利显著扩大,模组厂则积极储备颗粒及晶圆库存、并调涨模组产品定价。进入2026年,三大原厂均预计持续快速将产能升级至先进制程,积极争取HBM、DDR5和LPDDR5X产品的市占率。对国内原厂而言,有机会在国内CSPs或全球范围内的成熟制程产品争取供应份额。

(免责声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

记者|王晶

编辑|||何小桃 陈旭 杜恒峰

校对|段炼

|每日经济新闻nbdews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用