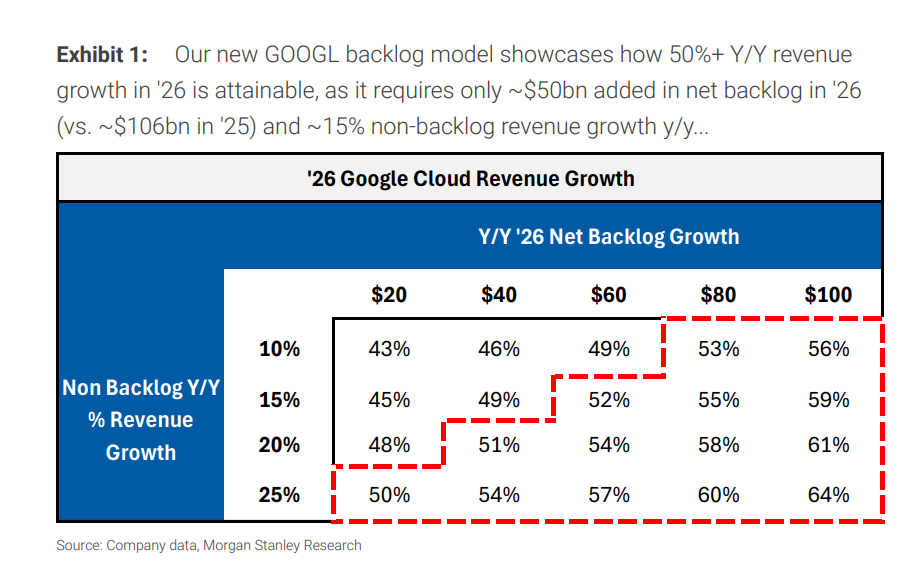

摩根士丹利(大摩)最新研报揭示,谷歌云(Google Cloud)正迎来爆发式增长窗口期。通过对收入结构的深度拆解,大摩预测即便在保守假设下,谷歌云2026年营收增速仍可能突破50%,较市场普遍预期高出约15个百分点。这一发现或将重塑投资者对Alphabet(谷歌母公司)的估值认知。

增长双引擎:积压订单与按需业务协同发力

大摩将谷歌云的增长动力分解为两大核心板块:已签约但未确认收入的积压订单(Backlog),以及客户即时使用的按需业务(On-demand)。历史数据显示,积压订单长期占据谷歌云收入的45%-50%,剩余部分由按需业务驱动。值得注意的是,按需业务在2023年和2024年分别实现29%和37%的同比增长,2025年至今增速仍保持在25%左右。

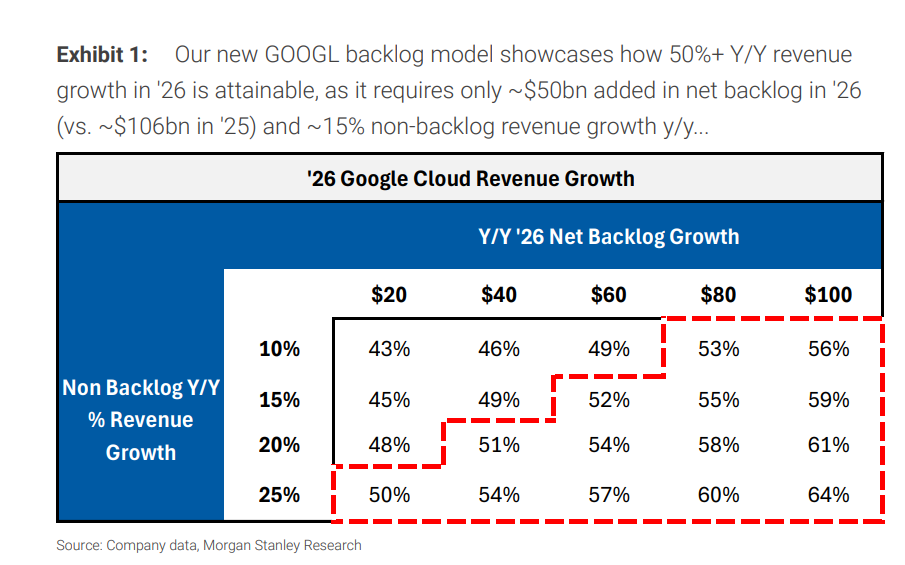

2026年增长路径:敏感性分析揭示关键阈值

大摩的敏感性分析揭示了谷歌云突破50%增速的可行性路径:

最乐观情景:增速或达64%

在极端乐观假设下(新增积压订单1000亿美元,按需业务增长25%),谷歌云2026年收入增速可能飙升至64%。这一增速将使谷歌云收入较当前预期高出4%以上,较市场一致预期高出15%以上。大摩强调,即使增速落于50%-64%区间,谷歌云仍将成为Alphabet估值扩张的核心驱动力。

AI战略价值:TPU芯片与Gemini模型构建护城河

从积压订单构成看,截至2025年第三季度,谷歌云季度末积压订单达1580亿美元,环比第二季度大幅增加500亿美元,同比增长710亿美元。大摩预计第四季度将进一步增至1990亿美元,全年净新增1060亿美元。尽管2026年新增速度预期放缓,但基数效应与按需业务持续增长仍将支撑强劲表现。

这一增长轨迹凸显了谷歌云在AI时代的战略价值。通过自研TPU芯片与Gemini大模型的深度整合,谷歌云已构建起差异化竞争优势。对投资者而言,谷歌云业务的超预期增长潜力不仅是支撑Alphabet当前估值的基石,更是未来股价跑赢大盘的关键催化剂。

(数据来源:摩根士丹利研报,追风交易台)