近日,强一半导体(苏州)股份有限公司(以下简称“强一股份”)迎来科创板IPO上会审议,其财务表现与经营模式引发市场广泛关注。作为半导体探针卡领域的重要企业,强一股份近年来从全球行业第九跃升至第六位,成为唯一跻身全球前十的中国境内企业。然而,其快速发展的背后,隐藏着大客户依赖、毛利率异常、资产周转效率低下等多重风险。

目前,公司存货主要包括原材料、在产品、半成品、库存商品和发出商品。报告期内,其账面余额分别为8310.41万元、9322.23万元、11004.30万元、16116.12万元,保持持续增长;其跌价准备分别为1063.16万元、2007.88万元、2517.02万元、2184.33万元,占账面余额的比例相对较高,反映出存货管理压力。

强一股份专注于半导体探针卡的研发、设计、生产与销售,产品涵盖MEMS探针卡和非MEMS探针卡两大类。招股书显示,2022年至2024年,公司营业收入从2.54亿元增长至6.41亿元,净利润从1562.24万元激增至2.33亿元,2024年同比增幅高达1149.33%。这一增长速度在半导体行业内实属罕见,但背后却与一家神秘B公司密切相关。

数据显示,2022年至2025年上半年,强一股份前五大客户的销售额逐年提高,分别为15827.89万元、26906.45万元、52147.21万元、31017.28万元,销售占比分别为62.28%、75.91%、81.31%、82.84%。其中,对B公司的销售额始终位列第一,2025年上半年为9559.43万元,占比达25.53%。进一步分析发现,公司实际来自B公司及已知为其芯片提供测试服务的收入分别为12781.77万元、23915.10万元、52487.55万元、31011.81万元,占营业收入的比例分别为50.29%、67.47%、81.84%、82.83%,显示出对B公司的重大依赖。

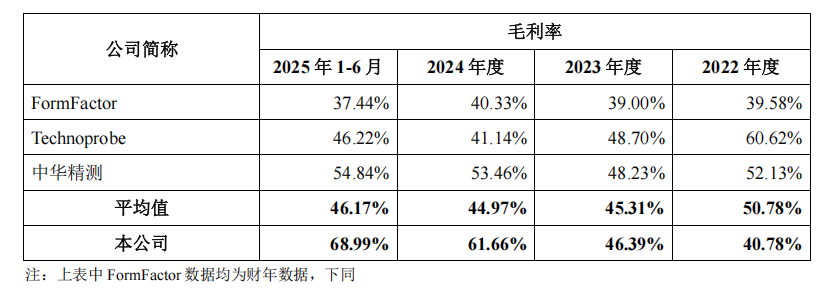

招股书介绍,B公司是全球知名的芯片设计企业,拥有突出的行业地位和庞大的出货量。在B公司的“照拂”下,强一股份不仅经营业绩大幅增长,毛利率也显著高于行业平均水平。2022年至2025年上半年,公司毛利率分别为40.78%、46.39%、61.66%、68.99%,而行业平均水平分别为50.78%、45.31%、44.97%、46.17%。值得注意的是,强一股份对B公司的销售毛利率分别为49.90%、51.66%、58.19%、61.62%,显著高于其他客户,这一异常现象已成为监管问询的重点。

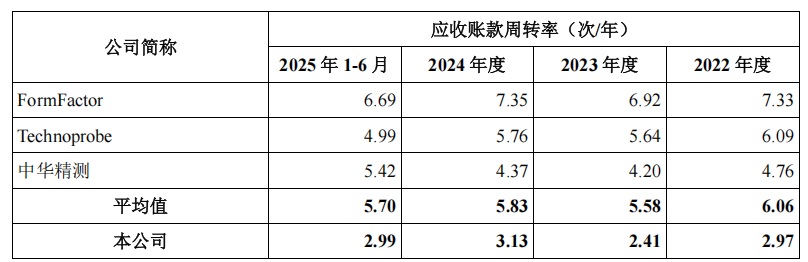

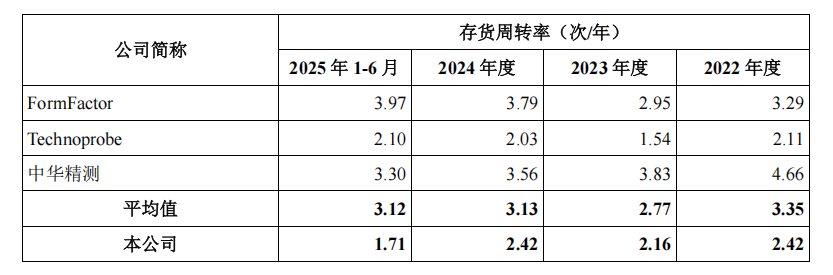

尽管强一股份毛利率远超行业平均,但其资产周转效率却明显低于行业均值,形成“高毛利、低周转”的矛盾局面。以2024年为例,公司毛利率为61.66%,而行业平均为44.97%;但应收账款周转率仅为3.13次/年,远低于行业均值的5.83次/年;存货周转率为2.42次/年,也低于行业均值的3.13次/年。

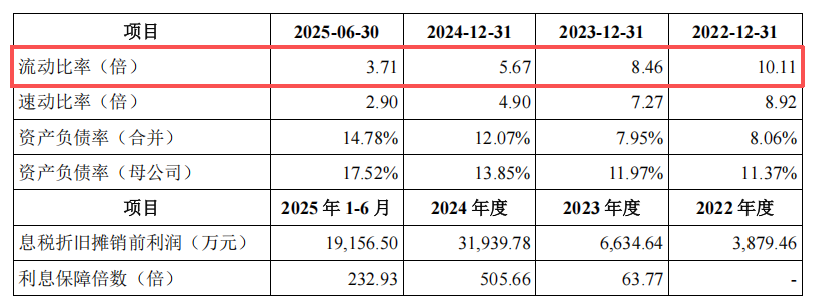

应收账款回收慢导致销售收入多停留在“账面利润”,企业运营资金被长期占用。招股书显示,2022年至2024年,强一股份有息债务从845.58万元增长至2710.58万元,增幅超过220%;进入2025年上半年,有息债务进一步增至4297.30万元,较2024年全年增长58.5%。债务结构方面,长期债务从2023年的26.67万元大幅增加至2025年上半年的1930.88万元,反映出公司资金压力加剧。与此同时,公司流动比率从2022年的10.11持续下降至2024年的5.67,虽然仍处于安全水平,但下降趋势明显,短期偿债能力正在逐步削弱。

存货周转率低下同样值得关注。2022年至2025年上半年,强一股份存货周转率分别为2.42次/年、2.16次/年、2.42次/年、1.71次/年,而行业均值分别为3.35次/年、2.77次/年、3.13次/年、3.12次/年。存货周转效率低下不仅占用资金,还可能增加存货跌价风险,进一步压缩利润空间。

强一股份的IPO之路充满挑战。尽管其业绩增长显著,但大客户依赖、毛利率异常、资产周转效率低下等问题可能成为其上市进程中的“绊脚石”。未来,公司需进一步优化客户结构、提升资产运营效率,以证明其经营可持续性和财务合规性,方能在科创板市场站稳脚跟。