文|李飞出品|天下财道

近日,国联人寿新帅上任不足一年,且在公司刚完成30亿元增资后“闪辞”,引发市场关注。

(来源:公司公告)

虽然官方对辞职的表述为"个人原因",并回应外界称这是“正常的人事变动”,但有市场观点认为,“闪辞”可能与更好的职业机会、公司经营困境及持续亏损压力等多重因素相关。

实际上,国联人寿成立10年来累计亏损接近12亿元,多次靠股东增资缓解压力。2025年第三季度虽扭转上半年亏损局面,但盈利态势波动很大,稳定性不足。

而且,今年以来国联人寿高管团队频繁震荡,出现包括董事长更替,总经济师卸任、总经理“闪辞”等变化。

国联人寿一直高举“长期主义”大旗,其究竟经历了什么,未来又将走向何方?

盈利难题

国联人寿全称为国联人寿保险股份有限公司,成立于2014年12月,是江苏无锡唯一的地方法人保险机构,也是一家全国性寿险公司。

2025年6月,国联人寿30亿元增资获批,注册资本从21亿元增至46亿元,股东由9家增至16家,国资持股比例从92%提升至96%。

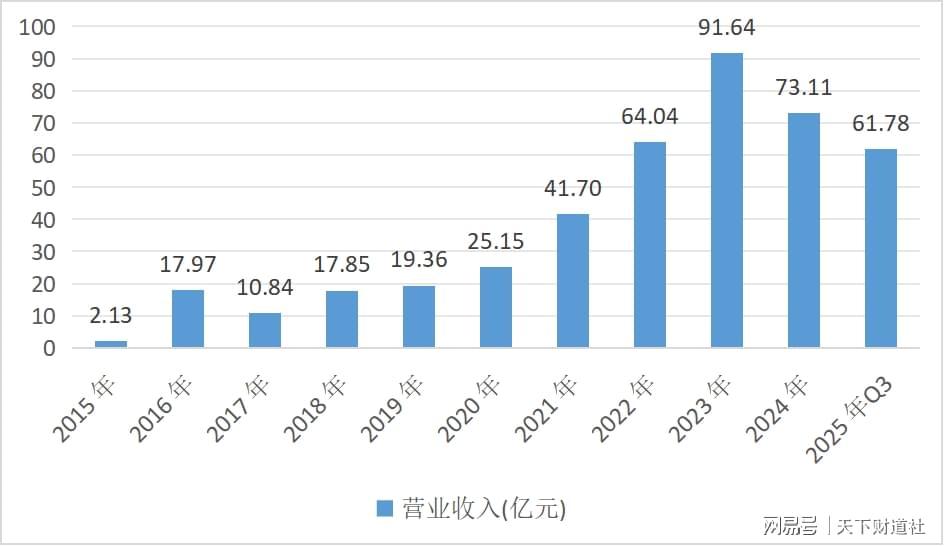

国联人寿这些年的亮点是,收入增长态势显著。公司营收从2015年的刚过2亿元一路增长至2023年接近百亿级别,此后2024年下滑至73亿元。

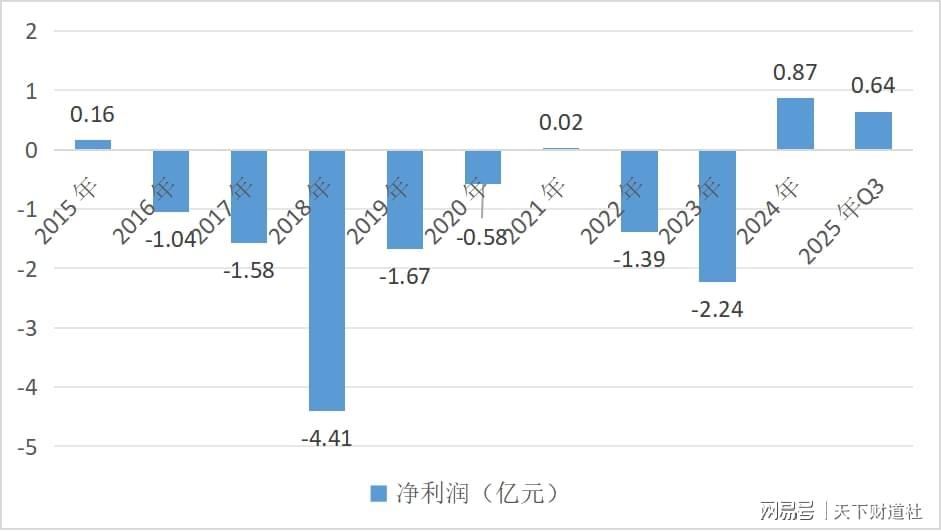

但自开业以来,国联人寿盈利缺乏连续性与稳定性。

公司仅2015年、2021年、2024年三个年度实现盈利,合计净利润仅约1亿元,其余七年则累计亏损近13亿元,10年间净亏损额接近12亿元。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

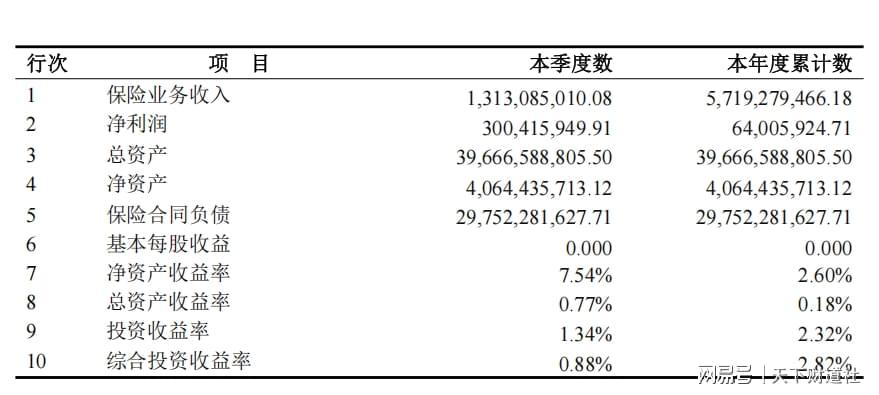

进入2025年,国联人寿业绩仍在震荡中。根据偿付能力报告披露的数据,2025年一季度至三季度,保险收入分别为27.82亿元、16.24亿元、13.13亿元;净利润分别为0.74亿元、-3.11亿、3亿元。

(来源:三季度偿付能力报告)

对于二季度巨额亏损的原因,国联人寿并未在偿付能力报告中明确解释。

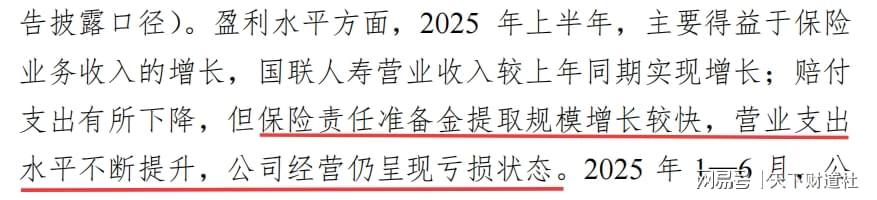

联合资信在跟踪评级报告中提到,2025年上半年,国联人寿保险责任准备金提取规模增长较快,营业支出水平不断提升,公司仍亏损。

(来源:联合资信报告)

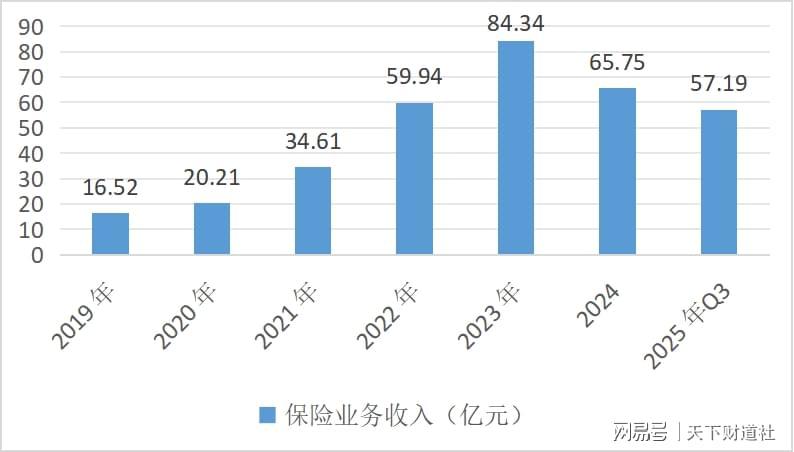

其实,这些年国联人寿收入亦“大起大落”。2020年-2024年,公司保险业务收入分别为20亿元、35亿元、60亿元、84亿元、66亿元。2024年同比下滑22%,公司主动减少新单保费投放计划,全年新单保费约16亿元,同比下降73%。

(来源:同花顺iFinD)

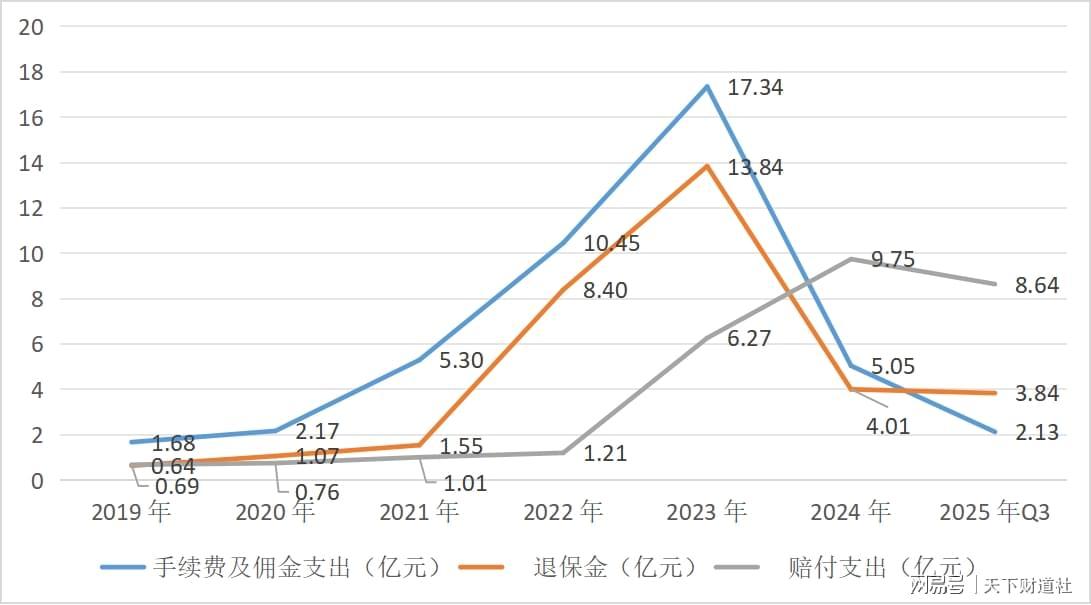

总体来看,国联人寿经营“窘境”与业务成本失控有关。随着保费规模扩张,费用管理短板凸显,多项关键支出攀升。

数据显示,公司手续费及佣金支出自2019年起五年内增长932%至2023年超过17亿元;同期退保金从0.64亿增至超过13亿;赔付支出从0.69亿增至超过6亿元,严重压缩利润空间。

(来源:同花顺iFinD)

今年以来,随着资本市场表现火爆,寿险公司投资收益普遍回暖,但国联人寿这方面表现也欠佳。

三季度偿付能力报告显示,国联人寿前三季度综合投资收益率为2.82%,显著低于自身近三年4.94% 的平均水平。并且,在同一时期,行业头部险企投资收益表现强劲,新华保险、中国人寿前三季度综合投资收益率分别达 6.7%、6.42%,均实现显著增长。

(来源:三季度偿付能力报告)

长期来看,国联人寿虽然收入增幅较快,但盈利状况波动过大,时常处于亏损之中。

这种粗放式的经营模式面临挑战,未来国联人寿需在业务结构调整、成本控制和投资优化等方面发力。

频获“输血”

多年的亏损,究竟给国联人寿带来哪些经营压力?

首当其冲的是,公司偿付能力长期承压。2023年第三季度,公司核心偿付能力充足率及综合偿付能力充足率分别为64%、127%,双双逼近监管红线。

为了缓解压力,国联人寿做了诸多努力。2022年3月,公司发行10亿元十年期固定利率债券,以解燃眉之急。

然而,亏损压力缠身,仅靠这么弄弄是不够的。

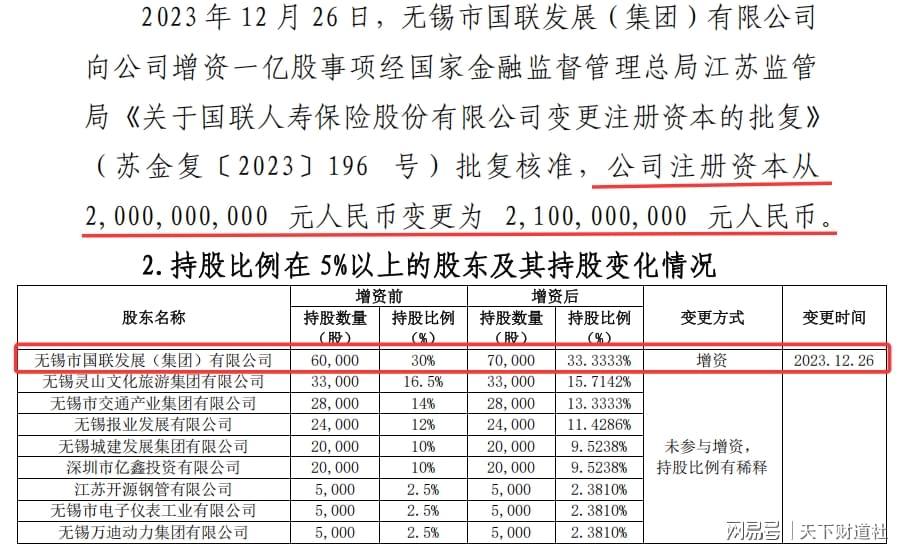

2023年,国联人寿启动首轮增资,第一大股东国联发展集团出资1亿元,持股比例升至33%,注册资本金升至21亿元。

(来源:公司年报)

即便如此,浅尝辄止也还是有些“不解渴”。

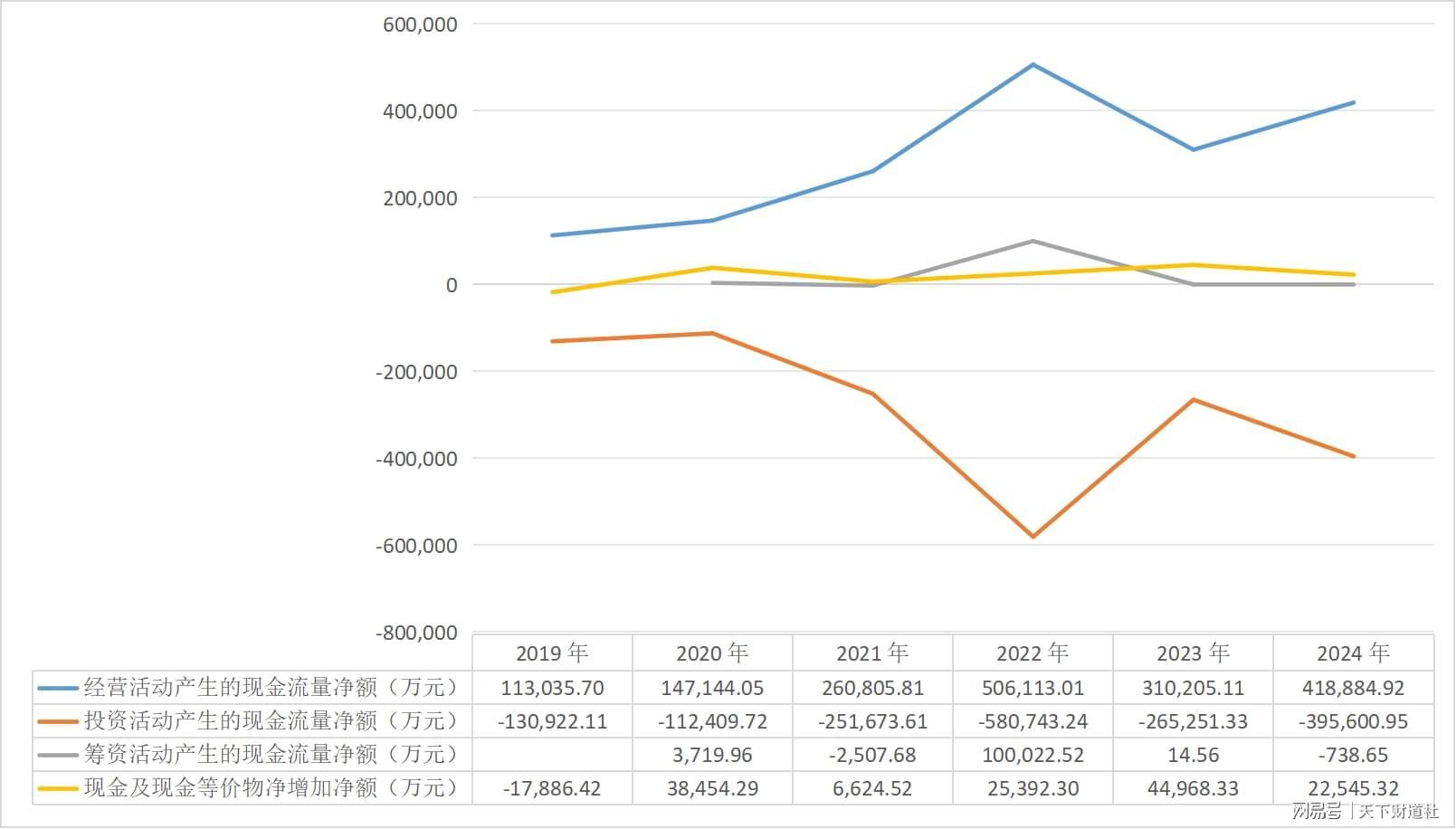

数据显示,即使获得了增资,2023年国联人寿筹资活动现金流量净额仅为14.56万元。到了2024年,筹资活动现金流量净额降至-738.65万元,现金及等价物净增仅为2.25亿元。

(来源:同花顺iFinD)

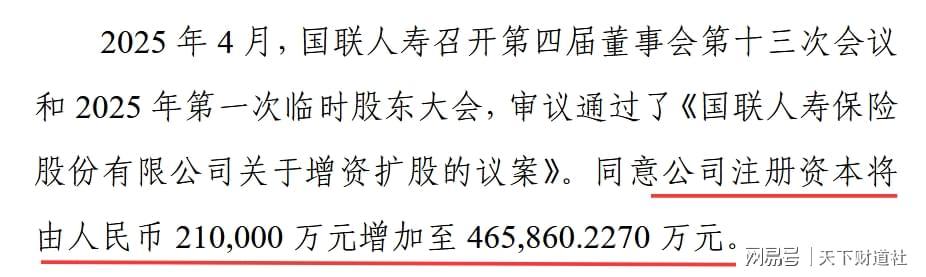

2025年4月,国联人寿再次启动增资30亿元。其中,大股东国联集团出资10亿元,同时引入7家江苏地方国资股东合计注资20亿元。

6月份,经江苏监管局核准,注册资本从21亿元变更为约46亿元,其中约25亿元计入实收资本,其余计入资本公积。

(来源:公司公告)

正所谓“盈利巨震陷窘境,股东增资欲破局”。目前来看,增资让连年亏损的资本压力得到缓解,业务扩张和风险缓冲能力也有改善。

截至2025年第三季度,国联人寿核心偿付能力充足率及综合偿付能力充足率回升至137%、180%。

(来源:三季度偿付能力报告)

国联人寿2025年一、二季度风险综合评级结果分别为B类、BB类,出现的上升也是因为其在二季度末完成了新一轮增资。

(来源:三季度偿付能力报告)

有业内人士对《天下财道》表示,就如给病人输血不是万能的一样,对于企业来说,若不能从根本上改善经营效率,资本注入可能只是短期“止痛”。如何解决内生资本补充能力不足的问题,对国联人寿依然是个挑战。

现实的确如此,国联人寿预计2025年第四季度核心偿付能力充足率及综合偿付能力充足率将分别下滑至约123%、164%。

国联人寿能否借助增资未来实现质的突破,目前仍待观察。

高层震荡

对于任何企业来说,业绩的持续承压,往往成为管理层变动的导火索。

实际上,自成立以来,国联人寿管理层变动频繁。

公司总经理一职几经更迭。首任总经理冯乃宪在任不足一年,接任的刘清欣一年半后于2017年4月辞职。此后,长期由董事长丁武斌代行总经理职务。正式的第三任总经理是夏寒,自2021年12月上任,至2024年4月因个人原因辞职,任期也只有两年有余。

随后赵雪军出任临时负责人,今年1月正式获聘总经理,但任职不满一年又辞任。

(来源:豆包)

目前,国联人寿董事会已决定由现任副总经理钮磊磊担任公司临时负责人。钮此前担任公司副总经理、首席风险官,并曾在公司筹建期担任副主任。

其实,国联人寿高管变动的情况,远非如此简单。

今年4月,董事长丁武斌卸任,钱芳为拟任董事长,任职资格有待监管部门批准。

国联人寿在今年三季度偿付能力报告中还披露了更多高管变动情况。

(来源:三季度偿付能力报告)

一般而言,随着行业监管和市场环境的快速变化,企业对战略转型和业务优化有着较为迫切的需求。

新管理者往往带来新的业务发展理念、产品创新思路和管理方法,有助于公司在竞争中寻找差异化优势,也能更快落实监管要求和市场调整。

然而,对于国联人寿而言,频繁“换人”的效果难言彰显。这些年公司盈利波动较大,亏损总额较多,到底是由此导致高层频繁变动,还是高层变动密集,导致盈利波动较大?目前市场上看法不一。

赵雪军是从基层成长起来的业务骨干。早年扎根国华人寿,深度参与银保渠道拓展与创新,后转战中融人寿,逐步晋升至副总经理,分管银保业务。其接手国联人寿总经理时被寄予厚望,但在短短任期之后,又挥手告别。

实际上,除了盈利难题之外,国联人寿还在诸多方面存有隐忧。

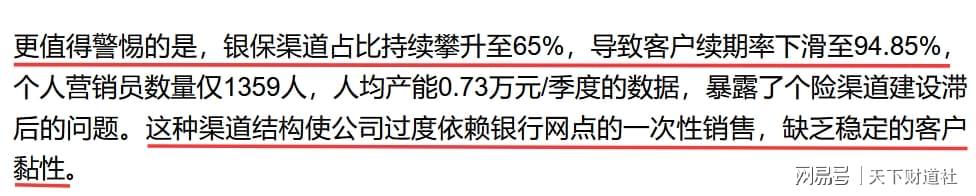

从已有的报道来看,国联人寿对银行渠道依赖程度较高。2024年银保渠道占比持续攀升至65%,客户续期率却下滑至约95%。过度依赖单一渠道,或使公司在市场波动和监管政策变化时面临较大风险。

(来源:公开报道)

同时,国联人寿的营销员数量降幅较大。三季度偿付能力报告显示,营销员数量脱落率高达14%,反映出公司在营销队伍建设方面还有需要完善之处。

(来源:三季度偿付能力报告)

在合规与内控方面,国联人寿也有待加强。2025年5月,徐州金融监管分局针对国联人寿徐州分公司存在包括执业登记管理不规范、提供虚假文件资料、虚假宣传等违法违规行为,作出警告并罚款59万元的行政处罚决定。

2025年4月,国家金融监督管理总局阜阳监管分局就针对国联人寿阜阳中心支公司的“虚挂保单” 违规行为开出罚单,时任副总经理的刘亚斌被警告并罚款。

此外2024年6月,国家金融监督管理总局江苏监管局针对国联人寿徐州分公司因遗失保险许可证,被江苏监管局警告并罚款。

尽管有种种困难需要面对,但国联人寿也在积极寻求改变。

国联人寿凭借国联集团的业务和渠道资源优势,业务拓展仍具有一定潜力。同时,其在区域市场具备较强竞争力。

此外,国联人寿较为重视创新驱动,试图通过打造自有知识产权的数智化中台,推动销售、运营、风控等经营管理模式迭代升级,在中小保险机构中具有一定的领先基础。

只是当前而言,保险行业面临利率下行、竞争加剧、监管趋严等多重挑战。利率下行压缩了保险公司的利差空间,竞争加剧要求公司不断提升产品和服务质量,监管趋严则对公司的合规经营提出更高要求。

总经理更迭较为密集的国联人寿,如何实现其一贯强调的“坚持长期主义和战略定力”?公司何时解决盈利巨幅波动的痼疾?新领军者如何带领国联人寿迎来新局面?《天下财道》将持续予以关注。

免责声明:文章信息不构成投资建议