欢迎关注我的好朋友:闺蜜财经

图片由AI生成

撰文|杆姐&编辑|爱丽丝

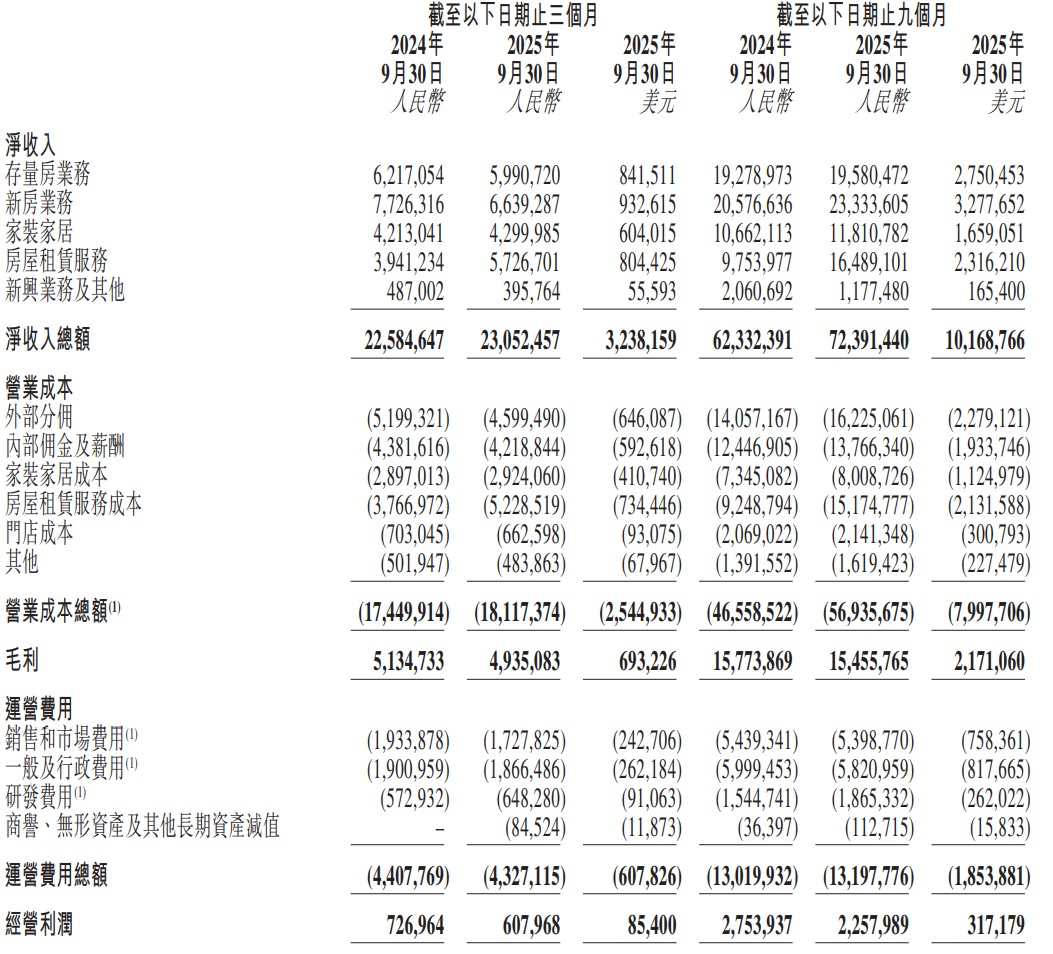

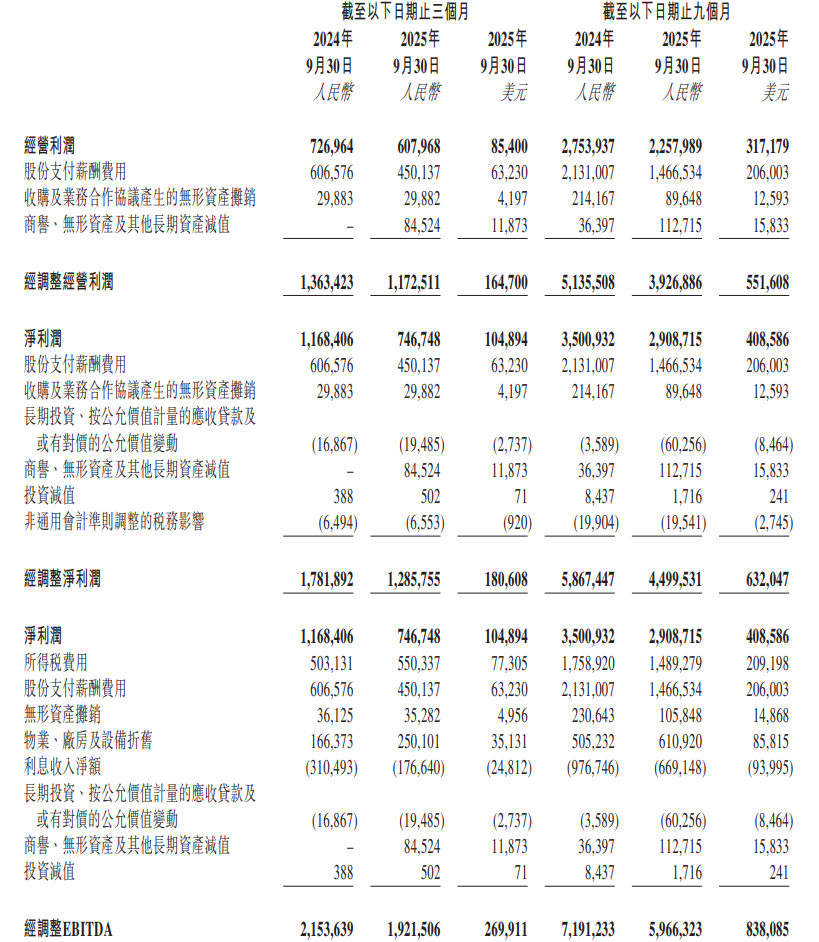

2025年第三季度,贝壳(NYSE: BEKE)的财报数据犹如一面多棱镜,折射出房地产行业深度调整期下巨头的生存困境与转型决心。总交易额7367亿元,同比持平;净收入231亿元,微增2.1%;但净利润却同比暴跌36.1%,仅剩7.47亿元。更引人注目的是,在利润收缩的同时,贝壳斥资2.81亿美元(约合人民币19.8亿元)进行股份回购,创下近两年单季回购金额新高。这场“利润下滑与资本豪赌”的双重戏码,揭示了贝壳在行业寒冬中“既要活下去,又要赌未来”的矛盾逻辑。

贝壳Q3财报的核心矛盾,在于业务结构的“冰火两重天”。

1. 新房业务:从增长引擎到最大拖累

作为曾经的核心增长点,新房业务在Q3遭遇“滑铁卢”。财报显示,第三季度贝壳新房交易总交易额为1963亿元,同比减少13.7%;净收入由2024年同期的77亿元降至66亿元,降幅达14.1%。这一数据背后,是房地产开发商普遍面临的资金链紧张、拿地意愿低迷等困境。尽管贝壳因交易额减少导致“外部分佣”成本下降11.5%,但“水落船低”的效应并未能抵消收入下滑的压力。

2. 存量房业务:平台化扩张的“甜蜜负担”

与新房业务形成鲜明对比的是,存量房业务在Q3实现交易额逆势增长5.8%至5056亿元,但净收入却反常减少3.6%至60亿元。这一矛盾源于贝壳“平台化”战略的深化:财报明确指出,存量房业务总交易额增速高于净收入增速,主要因平台上“贝联经纪人”(非链家品牌)的交易额占比提升。尽管这部分收入以净额基准计算,但利润率远低于链家品牌下的总佣金收入。更棘手的是,链家经纪人固定人工成本在收入减少时被摊薄得更差,进一步侵蚀了利润空间。简言之,贝壳在“轻资产平台化”道路上走得越远,短期利润压力就越大。

3. 成本结构:刚性支出与柔性博弈

Q3财报中,贝壳的成本控制呈现“结构性分化”。运营费用总额同比下降1.8%,环比下降6.7%,显示出一定的降本能力;但营业成本总额仍上升3.8%,其中房屋租赁服务成本因业务扩张激增38.8%。唯一亮点是房屋租赁业务:Q3净收入大涨45.3%至57亿元,贡献利润超1亿元。尽管利润率远低于传统经纪业务,但在行业寒冬中已属难得。此外,研发费用逆势增长13.2%至6.48亿元,凸显贝壳对技术投入的坚定决心。

面对业绩压力,贝壳的应对策略呈现出“断臂求生”与“资本豪赌”的双重特征。

1. 收缩:从重资产到轻平台

财报显示,截至2025年9月30日,贝壳门店数量为61,393家,较上年同期增加27.3%。但“门店成本”却由2024年同期的7.03亿元减少5.8%至6.63亿元,主要因链家门店数量减少。这一数据表明,贝壳正在主动调整自营重资产模式,向更轻的平台模式倾斜。通过减少链家自营门店、扩大贝联经纪人规模,贝壳试图降低固定成本、提升平台灵活性,以应对行业寒冬。

2. 回购:用真金白银维稳信心

在利润大幅下滑的背景下,贝壳的回购动作却异常凶猛。首席财务官徐涛表示:“2025年第三季度,我们回购金额达到2.81亿美元,单季度回购金额创近两年来新高。”截至Q3末,贝壳今年已斥资约6.75亿美元回购股份;自2022年启动回购计划以来,累计回购金额达23亿美元,甚至超过部分新兴互联网公司的市值。如此大规模的回购,既反映了管理层对公司内在价值的认可,也暴露出贝壳在业务投资机会上的匮乏——当传统业务增长乏力时,回购成为维稳股价、回馈股东的“无奈之选”。

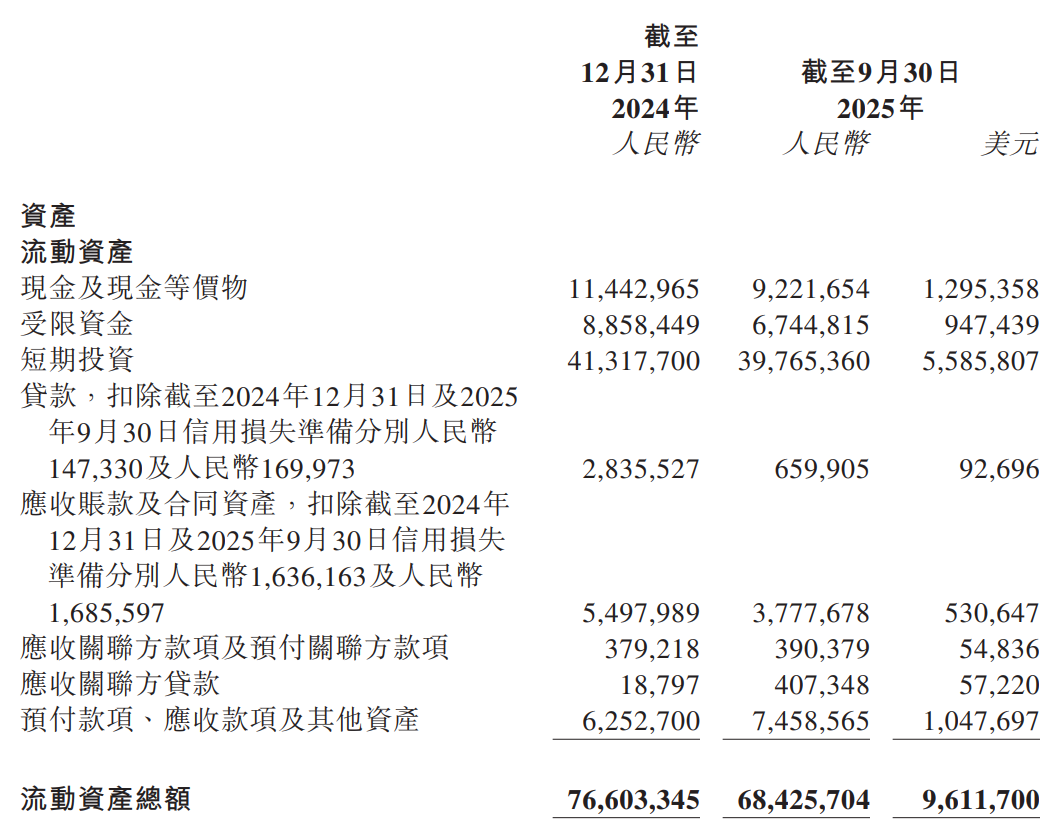

支撑这份“豪气”的,是贝壳的现金储备:截至2025年9月30日,其现金、现金等价物、受限资金和短期投资合计结余为557亿元。即便在行业寒冬中,贝壳仍拥有足够的“弹药”应对风险。

在财报中,贝壳董事会主席兼首席执行官彭永东将希望寄托于“科技重构作业模式”,尤其是AI的深度渗透。这一战略并非空谈,财报中已透露出关键落地细节。

1. AI落地:从试点到规模化

彭永东提到:“通过组织结构升级、流程重构及科技创新,持续探索业务提效和客户体验提升的路径。房产交易服务方面,在上海试点‘房客分离’机制。”这一机制的核心,是通过AI技术实现房源与客源的精准匹配,减少经纪人重复劳动,提升交易效率。此外,贝壳还在研发“智能带看”“虚拟看房”等AI应用,试图用技术手段缩短消费者决策周期。

2. 技术赋能的局限性

然而,房地产交易的本质决定了技术赋能的边界。这是一个低频、高额、高度非标的市场,消费者决策周期长,情感因素影响大。在这些特性面前,AI技术的作用似乎有限。例如,AI可以推荐房源,但无法替代经纪人的人性化沟通;可以分析数据,但难以把握消费者的“心动瞬间”。当传统交易服务增长乏力时,由AI驱动的租赁、家装等新居住服务,能否扛起贝壳的增长大旗,仍存在较大不确定性。

3. 平衡术:即时压力与长期投入

AI的投入是长期的,市场的压力却是即时的。贝壳需要在维持核心业务基本盘、控制成本与大力投资未来之间,找到那个微妙的平衡点。Q3财报中,研发费用逆势增长13.2%,已显示出其对技术的重视;但同时,营业成本上升3.8%、净利润下滑36.1%,也暴露出转型的阵痛。这场“技术赌局”的胜负,将决定贝壳能否穿越行业寒冬,成为房地产科技领域的“幸存者”。

总的来说,在这个房地产行业的深度调整期,贝壳正面临着自成立以来最严峻的考验——不仅要应对周期性下行,更要完成业务模式的重构。从重资产到轻平台,从传统经纪到科技赋能,贝壳的转型路径折射出整个行业的未来走向:在低增长时代,唯有通过技术创新、模式升级,才能实现“活下去”与“活更好”的双重目标。这场生死考验,既关乎企业存亡,也预示着房地产科技化的必然趋势。

本文未标注出处的图表,均源自企业官网或公告,特此说明并致谢

为杠杆游戏提供版权及法律服务

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。