消费行业逆周期趋势仍在持续,食品饮料板块整体承压明显,多只热门个股出现深度调整。作为饮料行业“黑马”的东鹏饮料,自今年6月以来股价累计跌幅超过15%,市值蒸发超300亿元,同期上证指数涨幅却接近20%。这一反差背后,折射出市场对饮料板块未来预期的深层担忧。

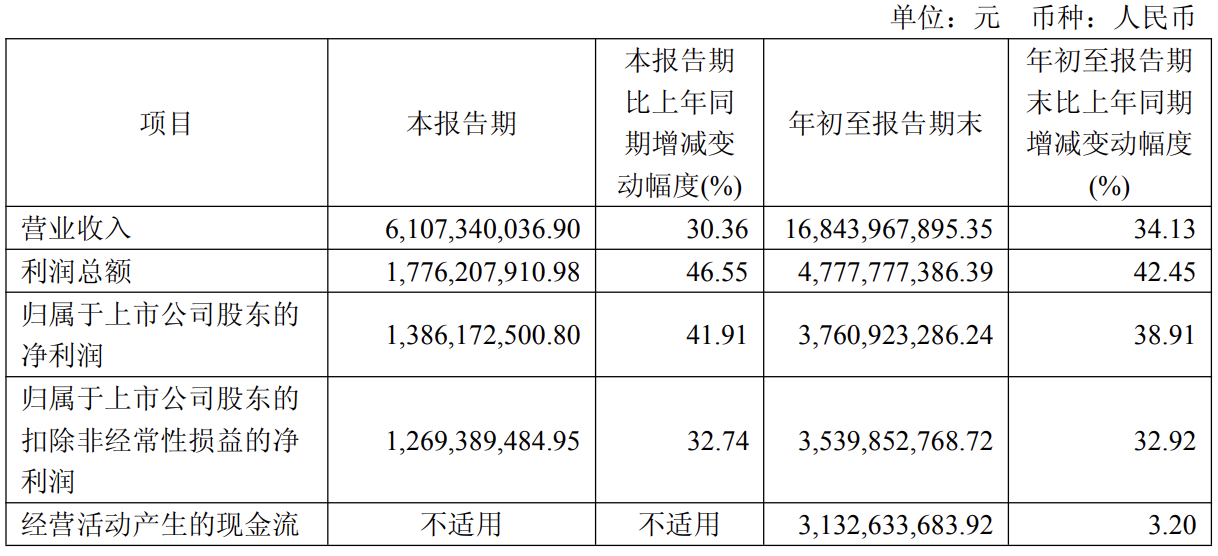

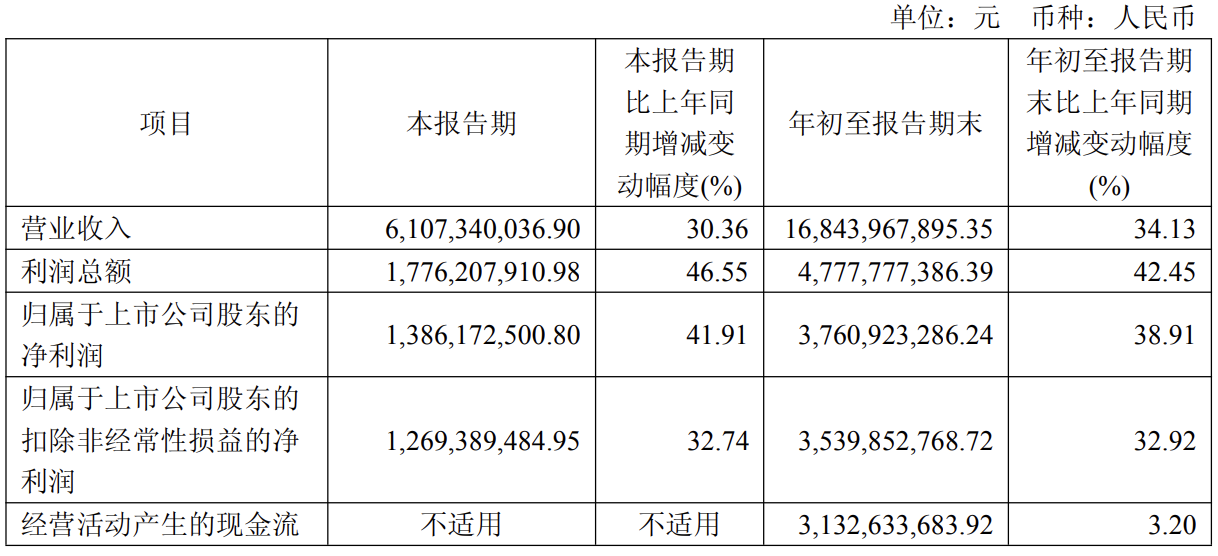

尽管股价表现低迷,但东鹏饮料三季度业绩却交出亮眼答卷。财报显示,2025年前三季度公司实现营收168.44亿元,同比增长34.13%;净利润37.61亿元,同比增长38.91%。其中第三季度单季营收61.07亿元,净利润13.86亿元,分别实现30.36%和41.91%的同比增长。

行业分析师指出,饮料板块三季度营收与扣非净利同比分别增长16.3%和30.8%,主要得益于原材料价格下行带来的成本红利。这种行业性利好有效对冲了外卖价格战对即饮市场的冲击,为东鹏饮料等头部企业创造了逆势增长的空间。

东鹏特饮作为公司核心大单品,自2009年获得国家“蓝帽子”保健食品批文后,凭借“红牛平替”的定位迅速占领蓝领市场。尼尔森IQ数据显示,2024年该产品在中国能量饮料市场销量占比达47.9%,连续四年稳居榜首。

从财务数据看,2017-2024年间公司营收从28.44亿元飙升至158.4亿元,其中能量饮料业务从28.85亿元增长至133亿元。截至2025年三季度末,能量饮料仍以125.63亿元营收占据总营收74.59%的份额,远超电解质饮料28.47亿元的规模。

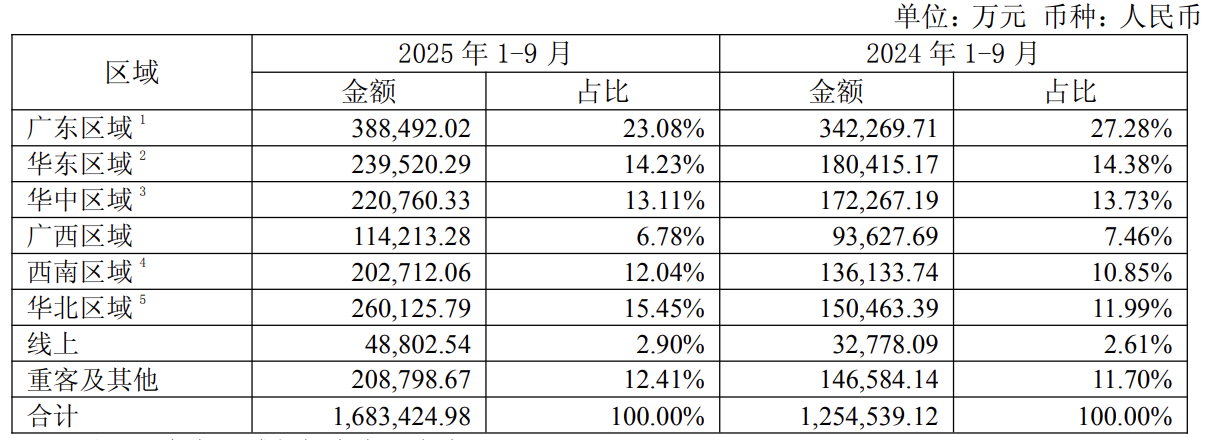

东鹏饮料的渠道建设堪称行业典范。从东莞起家的区域品牌,通过四年时间将终端网点从120万家扩张至420万家,日均新增近2000个销售点。经销商数量同步增长至3271家,形成覆盖一线城市到乡镇市场的立体网络。

但渠道红利逐渐见顶的迹象已然显现。当前网点密度已接近饱和,未来通过渠道扩张带动增长的难度显著增加。市场更关注的是,在核心单品增速放缓(三季度能量饮料增速15%)的背景下,公司如何寻找新的增长引擎。

面对发展瓶颈,东鹏饮料推出“能量饮料+电解质饮料”双引擎战略。其中“东鹏补水啦”电解质饮料表现抢眼,上半年销量达68.57万吨,同比激增227.31%,收入占比跃升至13.91%。但该品类14.93亿元的营收规模,仍难以完全弥补能量饮料的增速缺口。

研发与营销的投入失衡问题同样突出。2025年前三季度营销费用达26.13亿元,而研发费用仅5170.46万元。这种“重销售、轻研发”的模式,虽能短期拉动销量,但长期来看缺乏技术壁垒支撑。

市场国际化被视为关键突破口。公司已设立印尼、越南子公司,计划通过海南、昆明生产基地辐射东南亚市场。尽管产品已出口至25个国家和地区,但2024年海外收入占比仍不足0.2%。

H股上市成为国际化战略的重要抓手。公司实际控制人林木勤持有50.61%股份,按最新市值计算持股市值超729亿元。尽管4月首次递表失效,但二次递表显示其推进港股上市的迫切性。若成功登陆,将显著提升品牌国际影响力,为出海战略扫清障碍。

在消费市场整体疲软的背景下,东鹏饮料的逆势增长固然可贵,但市场更期待看到其突破行业周期、构建可持续增长模式的新故事。这场关于产品创新与全球布局的突围战,或将决定这家饮料巨头能否真正跻身世界级品牌行列。