郭磊,广发证券首席经济学家、中国首席经济学家论坛理事,近日对10月通胀数据及其影响链条进行了深入分析。

一、10月通胀数据概览

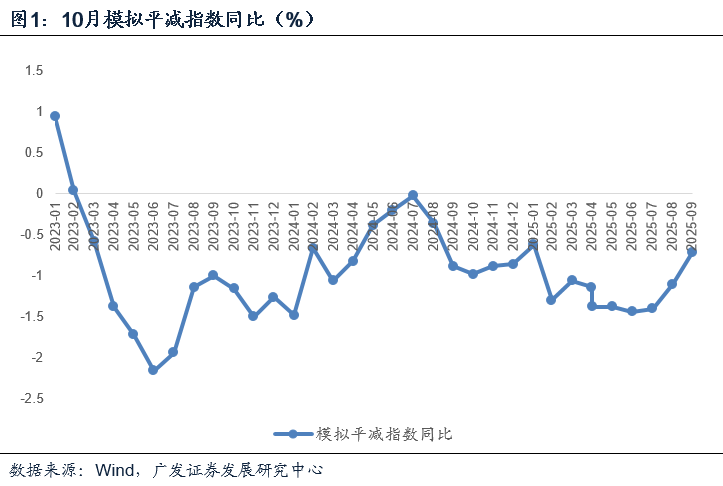

10月通胀数据延续好转态势,幅度略高于预期。其中,CPI同比上涨0.2%,与我们模型预测的0.16%大致持平;PPI同比下降2.1%,高于模型预测的-2.37%。按照CPI和PPI分别占60%、40%的比例模拟的平减指数为-0.72%,这是自去年9月份以来(除今年1月春节所在月份)的最高值。

二、通胀整体特征好转

通胀在整体特征上亦出现积极变化:

三、一般物价条线价格线索

在一般物价条线中,有几个值得注意的价格线索:

四、工业价格分析

在工业价格方面:

五、具体行业价格变动

从具体行业来看:

六、下一阶段价格趋势预测

从下一阶段的价格趋势看,11-12月猪肉价格基数逐步走低,在目前环比大致稳定的背景下,CPI同比将大概率继续反弹。PPI基数略高,全球定价产品具备一定不确定性;但从10月水泥价格来看,政策性金融工具集中落地、新增地方债务余额限额下发会托底部分建筑业产品价格;国内产业“反内卷”在继续加速过程中,修订后的《反不正当竞争法》于10月15日施行。整体预计后续两个月平减指数将继续上行。

七、价格回暖的基本面线索

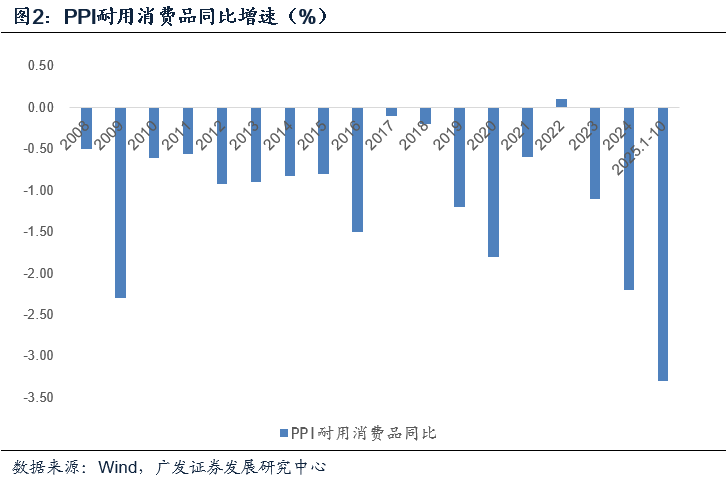

价格事实上是供需关系的映射,供需关系进一步决定企业利润率和盈利水平。因此,我们应关注价格回暖所带来的基本面线索,比如10月数据改善幅度较为明显的煤炭、水泥、光伏设备、锂电池等。耐用消费品价格环比尚未触底,由于其特殊特征,其年度价格在历史上跌多涨少,但2025年前10个月累计同比-3.3%属历史降幅最大,在“反内卷”线索下未来可能也会趋于好转。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加大;逆全球化关税落地且影响超预期;再次出现微观上的“抢出口”节奏;部分产品面临外部特定行业关税;新型政策性金融工具对基建的支撑力度强于预期。