前置仓生鲜赛道竞争进入白热化阶段。小象超市近期发起全国攻势,在珠三角市场形成强势挤压,导致部分传统商超的线上到家订单量跌回三年前水平。与此同时,盒马鲜生重启独立前置仓业务,通过快速布点构建高密度履约网络,与美团系小象超市形成直接对垒。

【行业交流】探讨小象超市与前置仓模式,实名添加微信lihua759321进群交流

在珠三角核心区域,小象超市的扩张已引发行业地震。某知名连锁商超到家业务负责人透露:"小象超市在东莞、惠州等城市的仓店密度远超竞争对手,我们门店的线上订单量自其入驻后平均下滑40%,部分区域甚至回到2022年水平。"数据显示,小象在珠三角单仓日均订单突破1500单,优质仓点可达3000单,客单价稳定在38-68元区间。

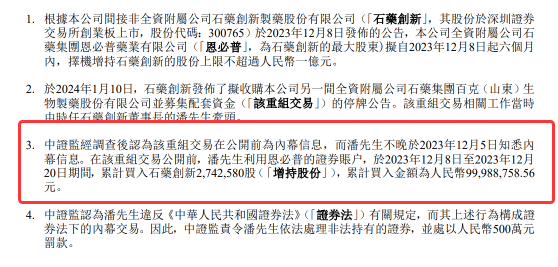

传统商超面临四重困境:

永辉超市财报印证行业趋势:2025年前三季度线上营收77.8亿元,占比18.33%,较2023年同期下降3.5个百分点。某区域商超负责人直言:"现在做线上就像翻越小象筑起的高墙,永辉这样体量的企业都未能找到突破路径。"

华东市场呈现三足鼎立格局:

大润发试水800㎡大型前置仓,目前在上海、江阴等5地运营,但面临三大挑战:

行业专家指出:"前置仓竞争本质是履约效率的比拼。叮咚买菜在华东蔬菜品类占有率超35%,小象通过包装饮用水等标品建立成本优势,传统商超的商品结构已难以适应即时零售需求。"

盒马正在实施"大店+小店+前置仓"的三维布局:

驱动盒马战略调整的深层原因:

内部赛马机制已现端倪。某盒马区域负责人透露:"徐州店线下订单占比90%时利润率超8%,但这类门店对阿里生态的价值存疑。如何平衡流量获取与盈利能力的矛盾,将成为决定前置仓战略成败的关键。"

这场由小象超市引发的行业变革,正重塑中国即时零售的竞争格局。当美团与阿里在小时达市场正面交锋,传统商超的转型之路已无退路可言。

商业观察家

本号未经授权禁止转载