作者| 黄绎达

编辑|张帆

封面来源|视觉中国

11月10日,全球制药巨头礼来与AI制药新锐英矽智能达成战略合作,依托英矽智能自主研发的Pharma.AI平台技术,结合礼来在药物开发领域的深厚积淀,双方将在创新疗法领域展开深度合作。据报道,英矽智能在此次合作中可获得的总收益高达1亿美元。

这一合作并非孤立事件。早在今年10月的NVIDIA GTC大会上,英伟达便与礼来宣布共同构建制药行业“最强大”的AI超级计算机和“AI工厂”,这一消息在AI和制药行业均引发了巨大反响。资本市场对此反应热烈,礼来股价在10月29日(消息发布次日)至11月5日期间涨幅高达13.5%;英伟达股价在10月28日、29日两日的盘中最大涨幅也超过10%。

图:英伟达与礼来股价走势;资料来源:wind,36氪

英伟达和礼来股价的短期飙升,反映了投资者对AI技术在创新药研发领域应用前景的高度看好。尽管AI制药的概念并不新鲜,但在舆论造势下,它似乎已成为改变制药行业格局的关键变量。这一变革不仅影响着药企,也对创新药产业链上的CRO企业产生了深远影响。

那么,AI制药是否真的能颠覆创新药行业的发展规律?它又将如何影响CRO企业的未来?

近年来,礼来在AI领域的布局可谓积极。除了与英伟达的合作外,礼来还与OpenAI合作,利用后者的生成式AI技术开发新型抗生素;与晶泰科技的合作也颇具规模,2023年5月签订了约2.5亿美元的AI小分子新药发现项目,近期又与晶泰全资子公司Ailux达成多靶点的战略合作及平台授权协议,总价值高达3.45亿美元。

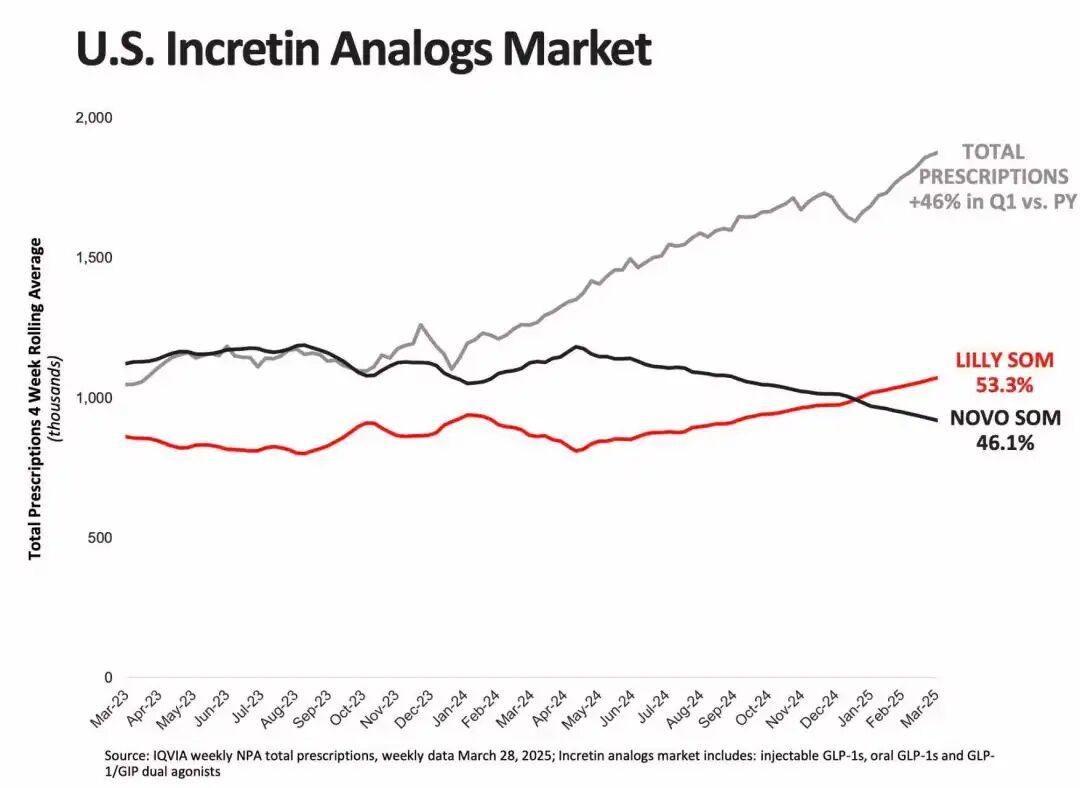

礼来如此积极布局AI,与其当前的产品结构密不可分。从业绩来看,礼来的收入正在加速增长,其核心动能来自于替尔泊肽。截至2025年前三季度,替尔泊肽的降糖版Mounjaro和减肥版Zepbound合计实现收入248亿美元,约占同期公司收入的54%,且两个版本均保持了较高的增速。

图:美国肠促胰岛素类似物市场增长情况;资料来源:礼来财报,36氪

替尔泊肽之所以能有如此强势的销售表现,一方面得益于礼来通过一系列头对头临床试验证实其药效优于竞争对手,尤其是在近年来大热的GLP-1减重领域;另一方面,礼来在GLP-1类药物的渠道推广方面底蕴深厚,有利于替尔泊肽快速打开市场。

然而,随着GLP-1类药物在减肥领域的持续火热,众多药企纷纷跟进,研发管线相当拥挤。医药魔方数据显示,截至2025年2月初,全球范围内处于临床阶段的GLP-1管线有179个,提交上市申请的管线有7个,推进到临床3期的有56个。

替尔泊肽不仅将面临后续竞品的压力,其主要竞争对手司美格鲁肽的专利悬崖也日益临近。专利到期后,低价竞争的司美仿制药将对替尔泊肽构成一定冲击。由此可见,收入占据礼来半壁江山的替尔泊肽将面临不小的竞争压力,而礼来在产品结构上也暴露出过度依赖核心单品的弱点。

从增长动能切换的维度来看,虽然替尔泊肽的核心专利到期尚在远期,但研发管线中亟需布局能够在未来接替其作为业绩核心增长动能的潜在爆款药物。因此,加码研发是礼来的必然选择。其具体措施包括开启“买买买”模式,与多家初创药企签署授权协议共同开发药物;同时布局AI制药,意图与时间赛跑。

礼来的处境可以说是目前Big Pharma的缩影。不少跨国药企都正在面临专利悬崖和依赖单一品种的双重压力,这也是它们近年来持续从我国药企手里“扫货”的主要原因。

关于AI制药对CRO企业的影响,上文中提到的“与时间赛跑”概念至关重要。CRO企业的业务涉及创新药研发的全部流程或部分流程,创新药研发分为早期药物发现、临床前研究和临床研究三个阶段。其中,从药物发现到实现商业化通常需要至少十年时间,药物发现阶段一般需要4~6年,略短于临床试验阶段(约6~7年)。

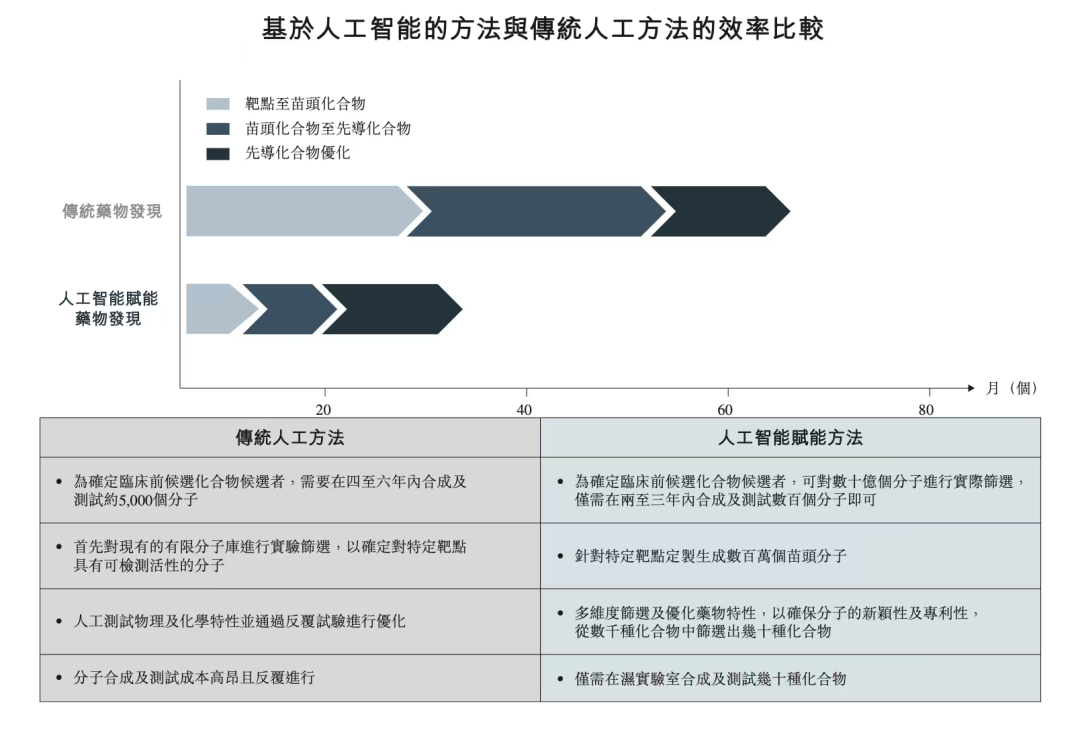

根据目前的行业共识,AI作为工具可以有效缩短药物发现阶段所需的时间。药物发现阶段又可以细分为靶点到苗头化合物(主要是靶点发现、靶点验证工作)、苗头化合物到先导化合物(合成先导化合物)、先导化合物优化三个阶段。AI应用于药物发现阶段,可以大幅缩短前两个阶段所花费的时间。

根据弗若斯特沙利文的数据,传统的药物发现大致需要约70个月时间,AI赋能后可将相应的时间缩短至35个月左右。因此,以一款创新药至少10年的研发总周期来计算,AI加持下可将研发周期缩短至7年左右。

图:AI可以缩短药物发现所需的时间;资料来源:晶泰控股招股书,36氪

除此以外,AI还有利于提升研发成功率,并能显著降低研发成本。在临床前研究阶段,筛选临床化合物时,与传统方法相比,AI可以在更大的样本库中进行高通量筛选,样本库规模可达数十亿个分子。由于AI筛选的质量更高,筛选出来的候选分子数量远少于传统方法,有利于大幅降低后续测试工作的工作量。

总的来看,以目前的技术水平,AI可以节约创新药研发1/3~1/4的时间,同时可以提升研发成功率,并实现一定程度的降本。然而,这一点效率上的提升,于制药行业并未达到颠覆性的程度。特别是对于药企和CRO企业而言,AI只是丰富了早期的研发工具,但却未改变核心的研发流程。且临床研究阶段的不确定性,依然是创新药研发需面对的最大挑战。

由此可见,AI对CRO企业的影响目前也主要集中在一部分早期业务上,说革命还为时尚早。

从CRO的业务形态及收费模式来看,早期项目主要赚取服务费,不承担研发风险,主打一个旱涝保收。而早期项目的承接能力则挂钩工程师数量。那么,AI可以帮助CRO企业在早期项目上提质增效,在一定程度上提升早期项目的承接能力。

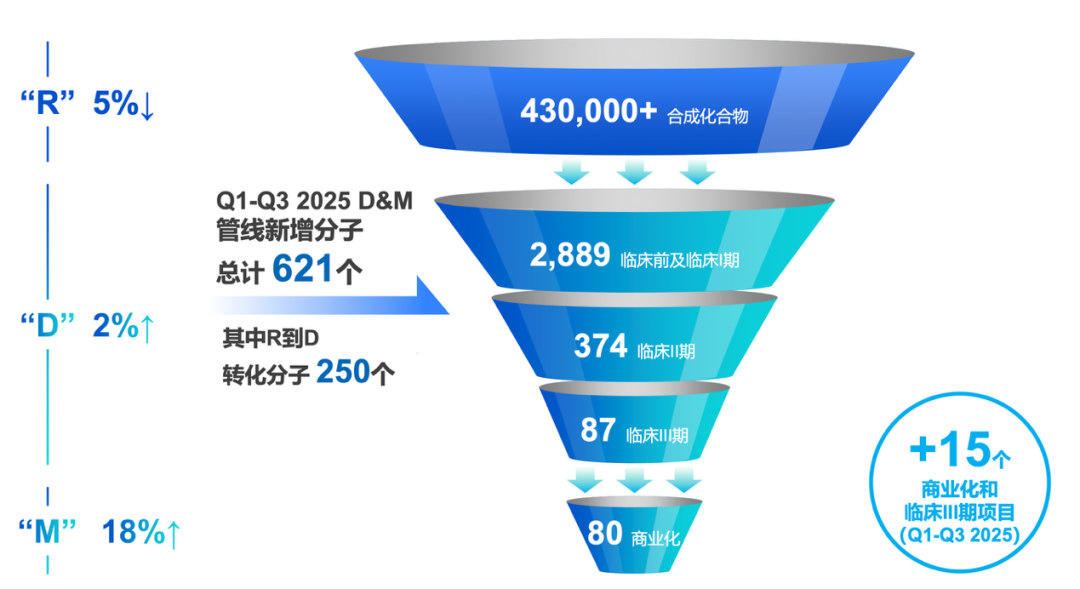

对于形态更为成熟的大型CRO企业而言,比如药明康德、康龙化成等,早期业务是重要的切入点。由于业务覆盖创新药研发的大部分流程,这些企业可以通过持续开发,将早期项目向后期转化,由此形成从早期到后期的业务漏斗模型。到中后期的临床研究和商业化阶段,可以充分发挥CDMO业务的产能放大作用,这是驱动大型CRO企业收入增长的核心动能之一。

因此,大型CRO企业的核心竞争力主要在于业务平台由早期向中后期的转化能力,这一能力也带来了更强的客户黏性。由于AI在创新药研发的中后期阶段发挥空间有限,其对大型CRO企业早期业务能力的提升更多是起到了锦上添花的补充作用。

图:2025Q3药明康德CRDMO业务漏斗;资料来源:药明康德,36氪

关于大型CRO企业的核心投资价值,在于其成熟稳定的业务根基与公司治理能力。经过多年的发展,这类企业的业务形态已趋于成熟,商业模式也经过了市场的长期检验,不再依赖短期政策红利或行业风口。同时,随着前期的快速扩张,业绩基数高企,企业早已度过增速最快的成长阶段,如今业绩增长更趋稳健,整体发展具备较强的确定性与可持续性。

以药明康德为例,近年来的年收入规模在400亿左右,是2015年的8倍,已形成较高业绩基数。结合当前公司的产能水平、业务负荷情况,叠加行业整体的高景气度,想要在现有业绩基数上再实现高速增长并不现实。因此,公司治理的重点主要在于提升现有业务的协同能力,通过推动早期项目向后期的高效转化,以优化业务质量来保持业绩的稳健增长。

特别是在新冠药大订单后,公司业绩不受高基数影响而仍能保持稳健增长,主要得益于CRDMO商业模式驱动临床后期与商业化大项目的持续转化,进而推动产能效率稳步提升。叠加持续优化生产工艺与经营效率,有效平滑了新冠大订单结束后对业绩端的潜在冲击。进入2025年以来,药明康德前三个季度的单季收入同比在15~21%区间,相比前两年的增速中枢又有小幅提升。

估值方面,截至11月10日,药明康德的PE-TTM录得19x,较2021年180x的高点大幅回落。这一估值水平的前后变化,主要反映了公司从成长到价值的转变。因此,未来投资的核心看点亦主要是公司治理能力的持续兑现;与AI相关的布局亦值得期待,可重点关注AI对早期业务能力的优化与赋能。

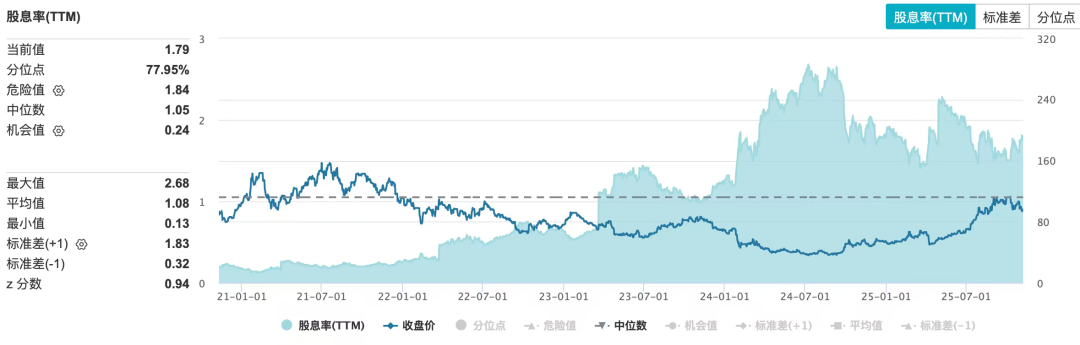

值得注意的是,药明康德在近年来加大了分红力度,股息率相较前些年有明显提升,分红水平已经可以纳入“高分红”范畴。在当前经济弱复苏的预期下,公司属性上“高分红+价值股”的组合,对追求收益稳健的投资者具备较强吸引力。

图:药明康德股息率;资料来源:wind,36氪

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读