原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

在资本市场中,真正的风险往往不是股价低迷或长期横盘,而是当某只股票被市场狂热追捧时,突然有人冷静发问:它的核心竞争力究竟是什么?

当前正经历股价暴涨的香农芯创,正面临这样的灵魂拷问。

这家曾以洗衣机减速离合器为主业的传统企业,通过斥资16亿元收购联合创泰,成功拿下SK海力士与联发科的分销授权,一举转型为存储芯片分销商。在2025年内存涨价潮与AI算力需求爆发的双重驱动下,其股价在三个月内暴涨超6倍,市值直逼科技龙头。

然而,这场资本狂欢背后,却暗藏三大致命隐患:

高管离场与股东套现同步上演

就在股价创下204.57元历史新高的11月,公司董事长范永武突然宣布提前19个月离职,而持股5.12%的重要股东无锡高新区新动能产业发展基金,则计划在高位减持不超过463.8万股,按当时股价计算套现金额达8.19亿元。这种资本与核心管理层的同步撤退,让市场嗅到不安的气息。

营收增速腰斩与利润持续下滑

财务数据显示,2025年前三季度公司营收虽同比增长60%至264亿元,但增速较2024年同期的116.26%已腰斩。更严峻的是,归母净利润同比下滑1.36%至3.59亿元,净利率仅1.36%,意味着每百元收入仅赚1.36元。与此同时,经营现金流连续两年净流出,应收账款规模达37.62亿元,资产负债率攀升至63.27%,债务压力隐现。

分销命脉掌握在韩国企业手中

股价3个月翻6倍的狂欢

香农芯创的转型始于2021年对联合创泰的收购。通过这场豪赌,公司成功跻身SK海力士(全球第三大存储芯片厂商)与联发科的分销体系,从家电配件商转型为存储芯片批发商。2025年,在AI算力需求激增与内存价格暴涨47.7%的双重利好下,公司股价从7月末的33.75元飙升至11月的204.57元,完美复刻了科技股的暴涨神话。

但这场狂欢背后,是脆弱的商业模式。作为分销商,香农芯创的毛利率从2024年同期的5.19%暴跌至2025年前三季度的3.13%,利润率甚至低于多数商贸企业。更致命的是,其核心分销授权完全依赖上游原厂,一旦SK海力士等企业调整渠道策略,或直接向阿里等大客户供货,公司将瞬间失去立足之本。

巨头夹缝中的生存困境

数据显示,电子行业已有44%的客户选择直接从原厂采购,分销商的生存空间持续被压缩。香农芯创的处境堪称典型:上游SK海力士掌握定价权,下游阿里等巨头拥有议价权,作为中间商的香农芯创只能被动承受价格挤压。2025年前三季度,其应收账款增速远超营收增速,反映出客户账期延长与资金压力增大。

这种"两头受气"的商业模式,在行业景气周期尚能维持,一旦周期反转,利润空间将被进一步压缩。国盛证券警告称,分销商本质是赚购销差价的生意,不掌握核心技术,周期红利消退后将面临严峻挑战。

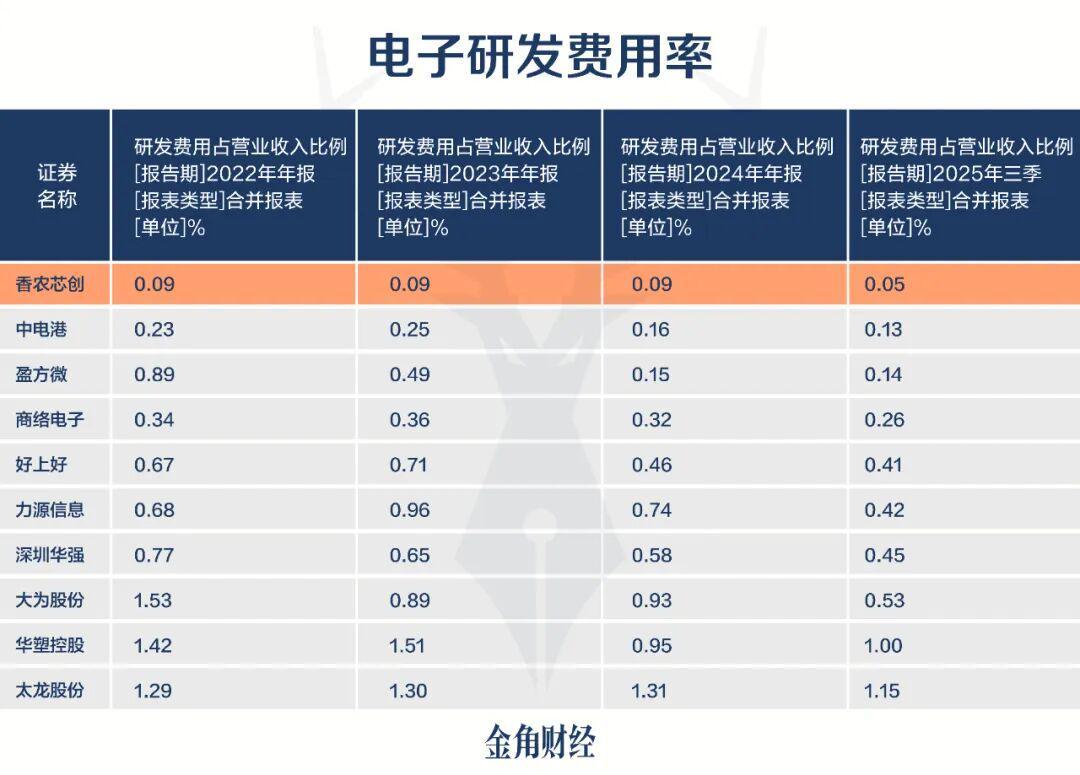

研发费用率长期垫底的转型困局

面对分销模式的天花板,香农芯创试图通过自研芯片突围。2023年,公司联合大普微电子与SK海力士成立海普存储,进军企业级SSD市场。2025年中报显示,其DDR4/DDR5内存条与Gen4 eSSD产品已完成量产,并进入阿里等服务器平台供应链。

企业级存储市场确实充满想象空间。2025年全球市场规模达878亿美元,2024-2028年复合增长率预计达18.7%,远高于行业整体水平。在中国市场,国产替代需求迫切,为香农芯创提供了破局机会。

但现实却异常残酷。2022-2025年前三季度,香农芯创研发费用率在申万电子行业488家上市公司中持续垫底,今年前三季度研发费用仅1200万元,在400余家同行中排名倒数第19。这种研发投入强度,与其宣称的"打造国产存储龙头"目标形成鲜明对比。

一家靠分销起家的企业,在AI热潮中被推上风口浪尖,股价与市值狂飙突进。但翻开财报就会发现:其利润率低得可怜,研发投入几乎可以忽略不计,核心命脉掌握在他人手中。这种靠市场情绪堆砌的繁荣,终将面临价值回归的考验。

参考资料:

经济观察报《香农芯创股价暴涨背后:存储芯片“批发商”是如何被推上风口的?》

支点财经《300475,暴涨500%》

国盛证券《香农芯创:打造国产企业级存储龙头,“分销+产品”双翼齐飞》