文丨木清

近日,杭州铜工艺品企业铜师傅凭借对传统工艺的深耕与小米系资本的加持,再次向港交所递交上市申请。这家以19.9元铜葫芦爆款打开市场的企业,虽稳居中国铜质文创工艺品市场首位,但细分赛道规模仅16亿元、近三年营收未破6亿天花板、估值暴跌超38%等现实问题,为其IPO之路蒙上阴影。

【赛道天花板显现:16亿市场的龙头困局】

2013年,创始人俞光发现铜制饰品市场存在定价虚高、产品稀缺的商机,遂创立铜师傅,主打高性价比铜质工艺品。2014年推出的19.9元铜葫芦在天猫引爆销量,成为首个现象级产品。这一模式与小米“极致性价比”理念高度契合,2017-2018年,顺为资本与天津金米累计投资1.6亿元,持股22.95%成为第二大股东。

▲产品矩阵,来源:招股书

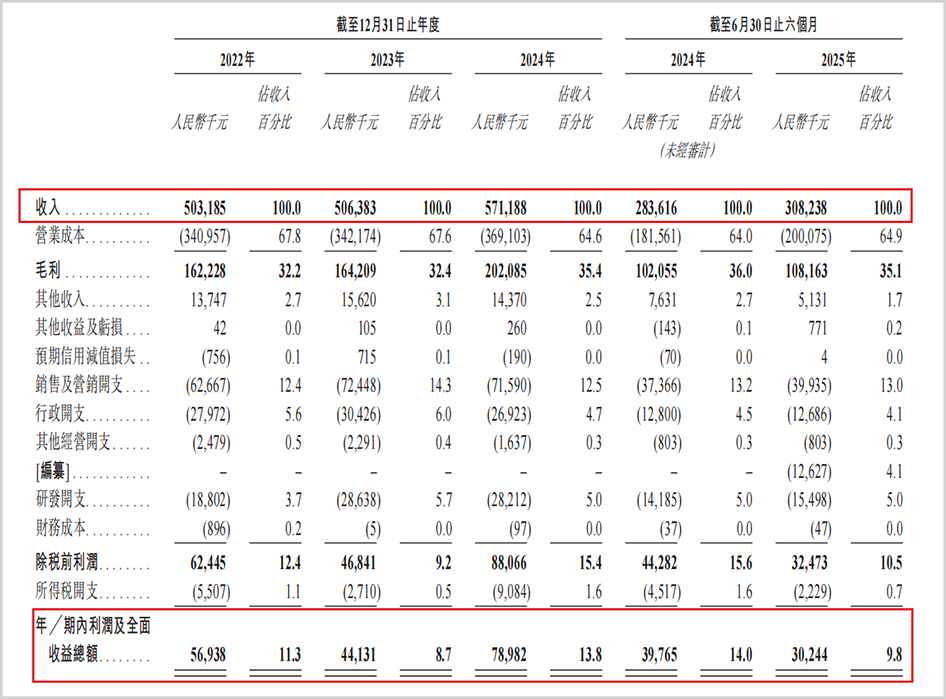

在资本助力下,铜师傅市场份额持续提升。弗若斯特沙利文报告显示,其2024年以35%市占率位列行业第一。但招股书数据暴露隐忧:2022-2025年上半年营收分别为5.03亿、5.06亿、5.71亿和3.08亿元,同期净利润0.57亿、0.44亿、0.79亿和0.30亿元。更严峻的是,铜质文创产品收入占比长期超95%,2024年达96.6%,而整个市场规模仅16亿元,即便到2029年预计也仅增长至23亿元。

▲经营业绩情况,来源:招股书

与泡泡玛特等通过盲盒机制激发大众收集欲、实现高复购率的模式不同,铜师傅聚焦传统文化圈层,产品呈现高客单价、低复购特征。这种“小而美”的定位虽筑起竞争壁垒,却也限制了市场想象空间。2025年上半年净利润率同比下滑30%,资产回报率下降34%,印证了增长乏力的现实。

【IP运营失衡:自研IP圈层固化,授权IP变现困难】

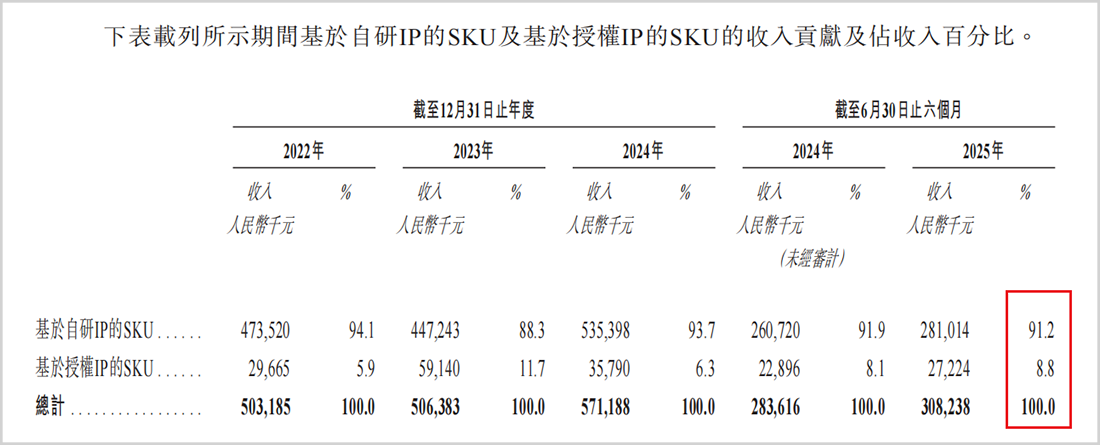

铜师傅的IP战略呈现结构性矛盾:报告期内自研IP贡献超90%收入,授权IP占比不足10%。自研IP如“铜葫芦”“大圣”系列虽通过众筹创收过亿,但本质是对《西游记》等公共文化资源的二次创作,缺乏原创性与独占性,难以吸引年轻群体。这种“中年男性向”定位导致其无法复制泡泡玛特Molly的标志性IP效应。

▲IP贡献收入占比,来源:招股书

在授权IP领域,铜师傅虽手握《复仇者联盟》《权力的游戏》等30余个国际IP,但变现能力薄弱。天猫旗舰店数据显示,99元的蝙蝠镖摆件销量仅千件,高端产品更显惨淡。问题根源在于:一方面铜材质与部分IP调性冲突,如《变形金刚》铜雕像因缺乏可玩性难以满足模玩粉丝需求;另一方面高昂授权费压缩利润空间,《哪吒之魔童闹海》授权费近千万,但4999元的“火莲六臂哪吒”等高端产品销量有限。

这种“文化传承”与“潮流破圈”的失衡,导致公司总营收年复合增长率仅6.54%,低于行业7.3%的平均水平,进一步制约了增长潜力。

【多元化受挫:新业务难成气候,估值断崖式下跌】

为突破主业天花板,铜师傅早在2017年便推出木质文创家具品牌“铜木主义”,但因表现不佳于2022年停产。此后试水的塑胶潮玩“欢喜小将”、银质/黄金文创等新品类同样收效甚微:2024年塑胶潮玩收入1425.2万元(占比2.5%),黄金文创“玺匠金铺”收入仅127.4万元(占比0.2%)。

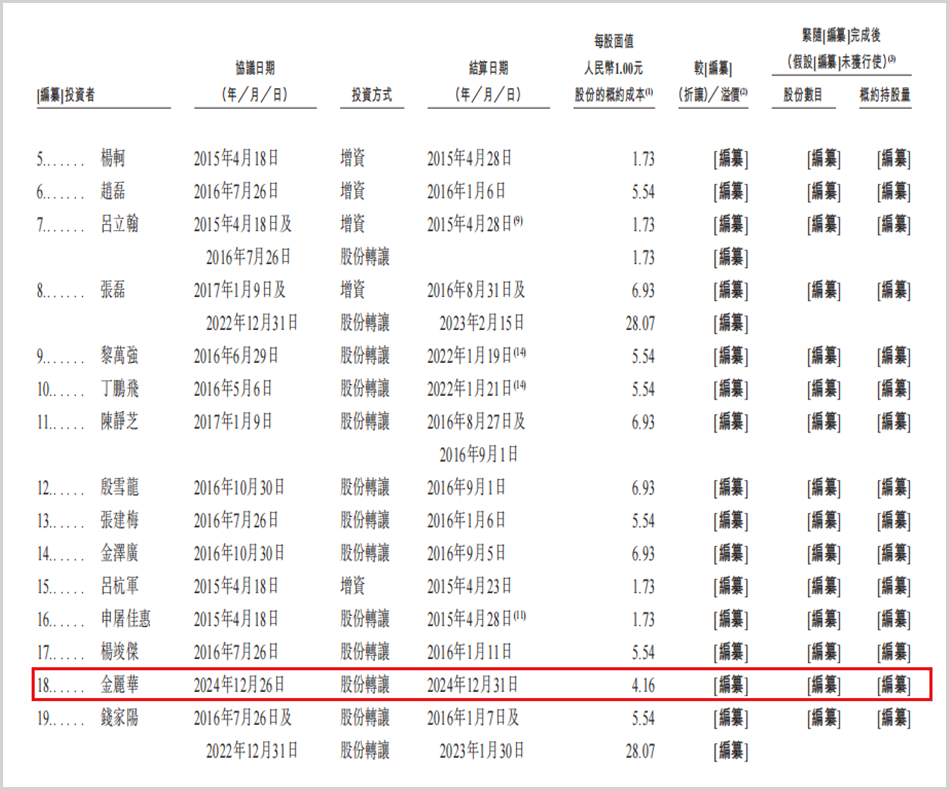

多元化困局直接冲击资本市场信心。招股书显示,公司估值在IPO前经历“过山车”:2021年7月增资时估值达26.14亿元(每股45.86元),2022年12月骤降至16亿元(每股28.07元),跌幅38%;2024年12月股权交易价更跌至每股4.16元,较2022年再跌85%。

▲转股价,来源:招股书

业内人士指出,铜师傅的估值波动与多元化受阻本质同源:未能突破小众市场限制,导致资本市场对其增长故事失去耐心。此次IPO冲刺中,如何证明自身具备开辟新增长曲线的能力,将成为稳定估值、赢得投资者认可的关键。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。