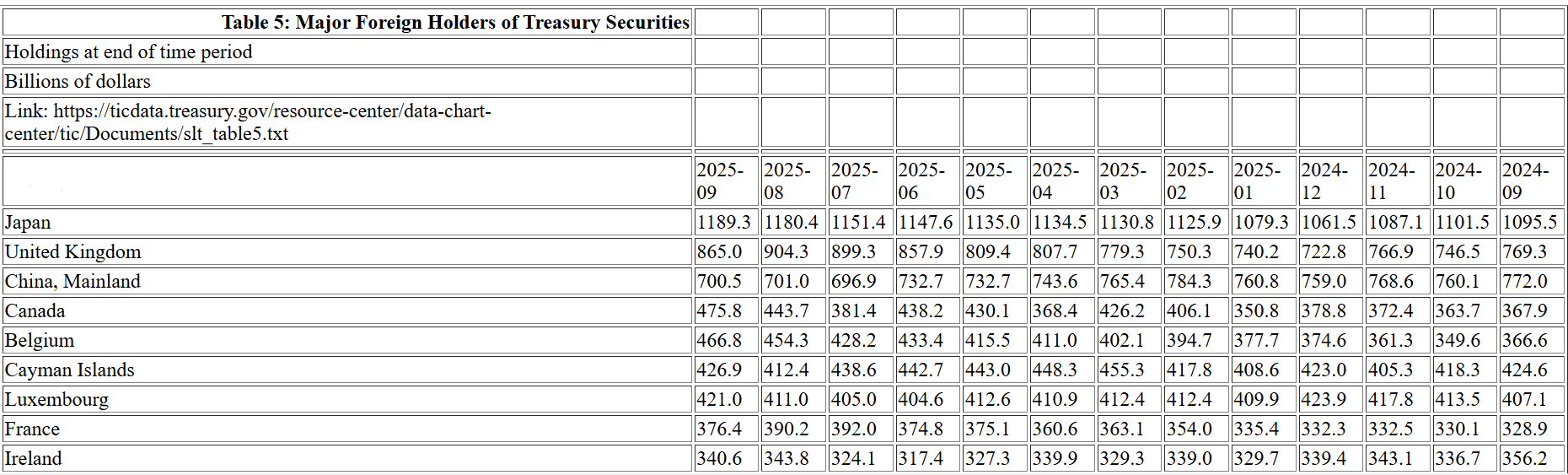

11月20日即将到来,这一日期因央行货币政策决策窗口的临近而备受关注。近期财经媒体与券商普遍预测‘降准降息可期’,主要依据包括央行强调‘降低综合融资成本’及高层会议重申‘促消费、稳投资’的政策导向。然而,结合央行货币政策框架的最新调整,笔者认为今年降息概率已显著降低,且未来降息节奏将趋于平缓。

跨周期调节:货币政策转向长期视角

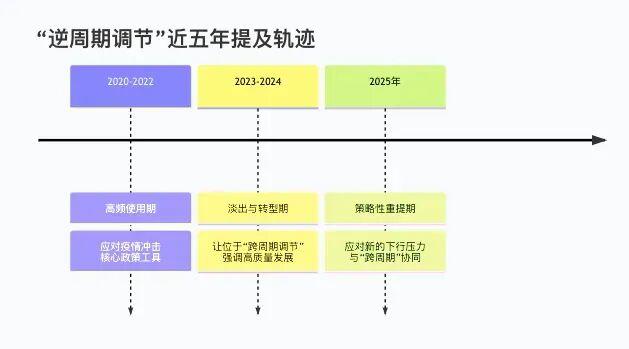

央行时隔一年多重启‘跨周期调节’表述,标志着货币政策思路发生根本性转变。若将经济运行比作车辆行驶,‘逆周期调节’如同猛踩油门冲坡,而‘跨周期调节’则需统筹考虑上坡、下坡及后续路况。自2023年9月以来,我国货币政策持续强化逆周期调节,包括2023年9月24日及12月时隔11年重提‘适度宽松’等强力措施。此次政策表述调整,相当于适度放松油门,政策力度趋于温和。

<从历史经验看,‘跨周期调节’多出现在年初政策发力期或年中经济承压阶段。因此,若后续降息,最早可能于2026年一季度‘开门红’期间实施,今年剩余两次降息窗口大概率不会启用。这一转变不仅影响短期政策节奏,更可能成为经济政策回归中长期主线的新起点。

政策主线回归:跨周期调节的长期意义

自2020年7月首次提出‘完善宏观调控跨周期设计和调节’以来,‘高质量发展’、‘新质生产力’等中性表述逐渐成为政策主流。仅在疫情期间及2025年初经济压力较大时,短暂采用强力逆周期手段。此次重提‘跨周期调节’,或意味着政策主线回归长期视角,临时性逆周期措施将成为发展过程中的阶段性现象。

这一转变在资金投放方式上体现得尤为明显。央行连续6个月开展‘买断式回购’向市场注入流动性,并于10月底重启国债购买,而非依赖降息降低资金价格。这种操作模式确保市场资金充裕的同时,避免了过度刺激带来的潜在风险,形成‘温和宽松’的政策环境。

市场影响:股市短期承压,国债配置价值凸显

对普通投资者而言,政策调整将直接影响资产配置策略。股市方面,短期受流动性宽松预期减弱及美联储降息节奏变化影响,市场呈现调整态势。但长期来看,若央行持续通过国债购买、逆回购等工具投放流动性,仍可支撑结构性行情。此外,央行淡化社融指标、强调直接融资支持,为股市长远发展释放积极信号。

国债市场则迎来长期配置机遇。在低通胀环境及国际经济动荡背景下,央行可能进一步降息或加大国债购买力度,推动债市阶段性上涨。当前10年期国债收益率处于1.85%-2%区间,已具备阶段性高位特征,风险偏好较低的投资者可分批布局。

政策展望:温和宽松基调下的确定性机会

随着经济政策回归‘跨周期调节’轨道,年内降息可能性基本排除,国债市场因此获得支撑。对投资者而言,需密切关注央行流动性投放工具的使用力度及国际经济形势变化,在股市结构性行情与国债稳健收益间寻找平衡。

风险提醒:

以上仅个人观点,不作为具体的投资建议。投资有风险,入市需谨慎!

第四季度有哪些必须关注的重磅事件?资本市场还有哪些机会?大盘如何走?行情接下来调整还是继续上攻?公开场合不便多说,长按识别下方二维码进群,免费听直播,免费领破竹产业研究院圈子。分享最新行业研报、行业发展前景、资本市场分析情报、了解政策趋势和经济走势,找到确定性机会!THE END