芦哲、刘子博(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

一、2026年赤字展望:狭义赤字率同比持平,广义赤字率小幅下降

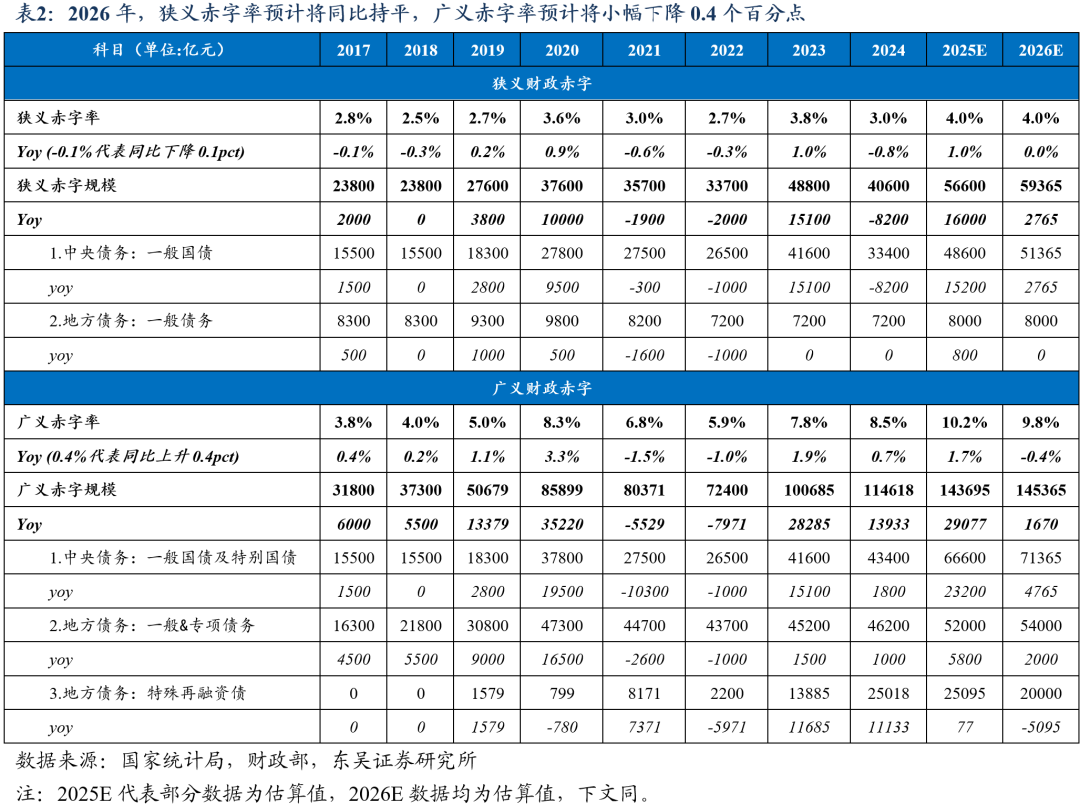

2026年,假设赤字率维持在4%;超长期特别国债、新增地方政府专项债务额度分别增长2000亿元;地方政府特殊再融资债发行2万亿元用于置换存量隐性债务,那么据此测算,全国狭义赤字规模预计将达到5.94万亿元,同比增长约2765亿元。

全国广义赤字规模预计将达到14.54万亿元,同比增长约1670亿元,广义赤字率约为9.8%,同比小幅下降0.4个百分点,主要由于地方政府特殊再融资债发行缩量,2025年四季度安排用于补充地方财力、支持项目建设的5000亿元特殊再融资债额度预计2026年将不再安排。

二、2026年财政支出展望:总量增速放缓但实物支出占比提高

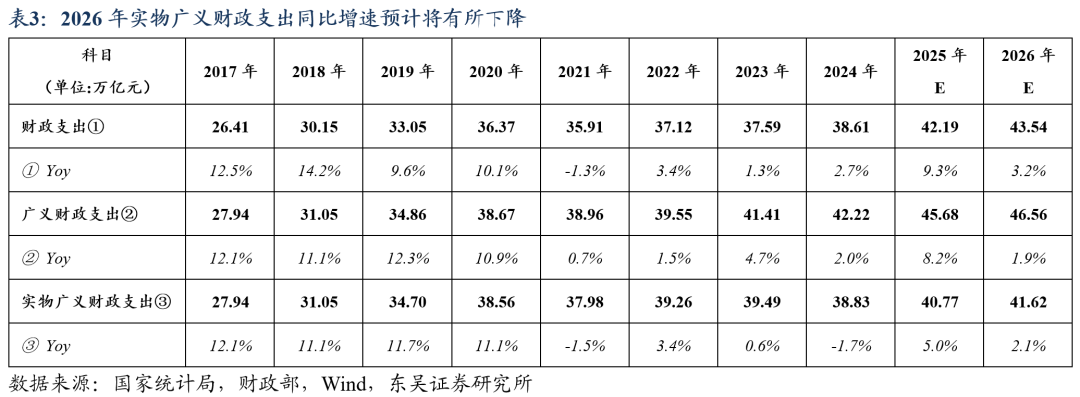

分“财政支出→广义财政支出→实物广义财政支出”三个层级看,预计2026年上述支出将分别同比增长3.2%、1.9%、2.1%。

我们预计,2026年全国财政支出有望实现43.54万亿元,同比增长3.2%,较上年同比增速下滑6.1个百分点,主要由于上年提高赤字率、加码发行超长期特别国债与新增地方政府专项债务的力度较大,2025年“高基数”导致2026年财政支出同比增速边际放缓。但事实上,与2025年财政支出预算值相比,2026年财政支出同比增量预期仍将接近1.35万亿元,规模相对较大。

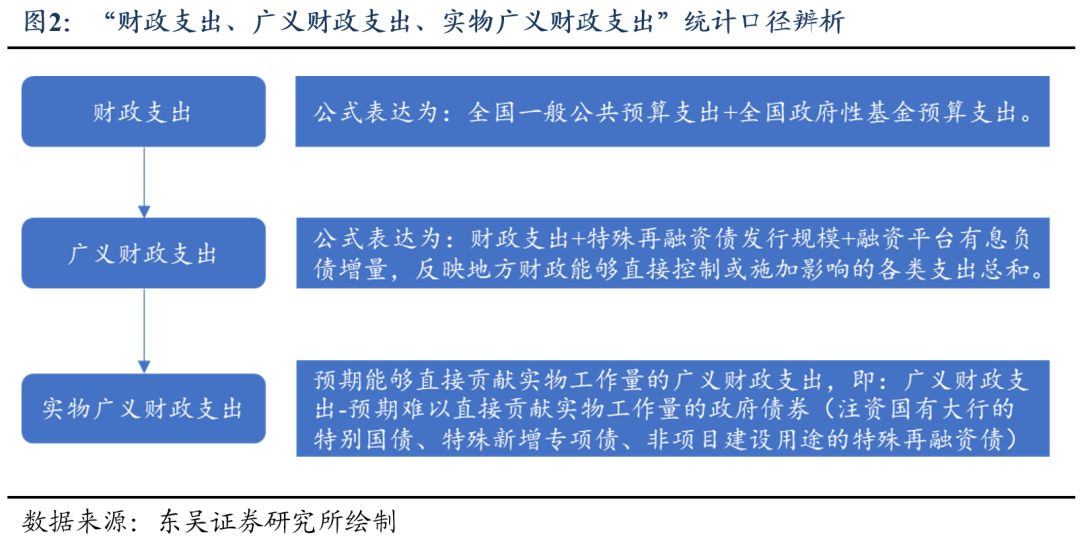

如果在财政支出的基础上,额外考虑地方政府特殊再融资债发行、融资平台有息负债增量带来的支出,那么我们预计2026年全国“广义财政支出”有望实现46.56万亿元,同比增长1.9%,该增速低于2026年全国财政支出增速预期约1.3个百分点,主要由于地方政府特殊再融资债或将缩量发行。具体而言,2025Q4地方政府特殊再融资债额外安排2000亿元额度用于支持部分省份投资建设,3000亿元额度用于补充地方政府综合财力(支持地方政府化解存量政府投资项目债务、消化政府拖欠企业账款等),2026年上述5000亿元额度预计将不再安排。

如果在“广义财政支出”基础上,剔除预计难以直接贡献实物工作量的部分,那么我们预计2026年能够直接贡献实物工作量的财政及城投支出(简称“实物广义财政支出”)有望实现41.62万亿元,同比增长2.1%,该增速高于2026年“广义财政支出”增速约0.2个百分点,主要由于受2025年安排用于注资国有大行的特别国债、特殊新增专项债、非项目建设用途的特殊再融资债“高基数”影响,2026年“非实物广义财政支出”的同比增量预计将由上年对应的超过1.5万亿元下降至不足300亿元。

三、2026年还有哪些财政变化值得关注?

风险提示:(1)对2026年财政赤字、财政支出、融资平台有息负债的测算可能不够准确;(2)对特殊再融资债、特殊新增专项债的发行统计及投向分析可能不够准确;(3)对地方债注资政府投资基金、化解金融机构风险、支持房地产去库存的预期可能过于保守;(4)对政府投资基金的信息整理可能不够全面。

目录

1. 2026年赤字展望:狭义赤字率同比持平,广义赤字率小幅下降

2. 2026年财政支出展望:总量增速放缓但实物支出占比提高

3. 2026年还有哪些财政变化值得关注?

3.1. 全国宏观税负率有望止跌回升

3.2. 特殊再融资债或将缩量发行

3.3. 特殊新增专项债或将加速“股权财政”发展

3.4. 债务司成立后,全口径债务监管进入“深水区”

4. 风险提示

正文

1. 2026年赤字展望:狭义赤字率同比持平,广义赤字率小幅下降

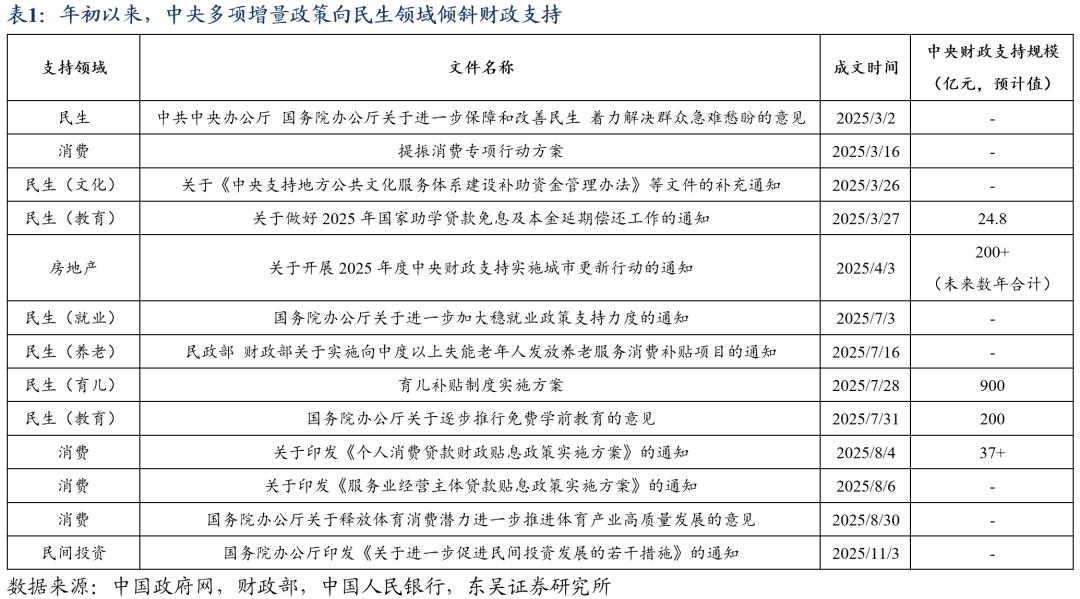

2025年,国内实施更加积极的财政政策,支出强度提高、支出结构优化。2025年,受益于赤字率同比提高1个百分点至4%、超长期特别国债与新增地方政府专项债务发行放量等因素,全国广义赤字规模同比大幅提高2.91万亿元,进而带动全国财政支出强度大幅提高,全国财政“前两本账”(一般公共预算、政府性基金预算)预算支出之和高达42.19万亿元,同比增长9.3%。从增量支出结构看,自年初至今,中央多项增量政策向民生领域倾斜财政支持,全年相关增量中央财政支出预计将超过1100亿元,全国财政支出结构在“投资于人”的导向下不断优化。

展望2026年,国内财政政策预计仍将保持积极基调,赤字规模与支出强度有望温和提升。从总量视角看,2025年10月,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,要发挥积极财政政策作用,增强财政可持续性。2026年,假设赤字率维持在4%;超长期特别国债、新增地方政府专项债务额度分别增长2000亿元;地方政府特殊再融资债发行2万亿元用于置换存量隐性债务,那么据此测算,全国狭义赤字规模预计将达到5.94万亿元,同比增长约2765亿元。全国广义赤字规模预计将达到14.54万亿元,同比增长约1670亿元,广义赤字率约为9.8%,同比小幅下降0.4个百分点,主要由于地方政府特殊再融资债发行缩量,2025年四季度安排用于补充地方财力、支持项目建设的5000亿元特殊再融资债额度预计2026年将不再安排。

2. 2026年财政支出展望:总量增速放缓但实物支出占比提高

展望2026年,全国财政支出结构将兼顾“实物工作量”与“投资于人”。从结构视角看,一方面,“十五五”期间,财政政策明确将统筹促就业、增收入、稳预期,合理提高公共服务支出占财政支出比重,增强居民消费能力,因此“投资于人”仍将是财政支出结构优化的重要方向。

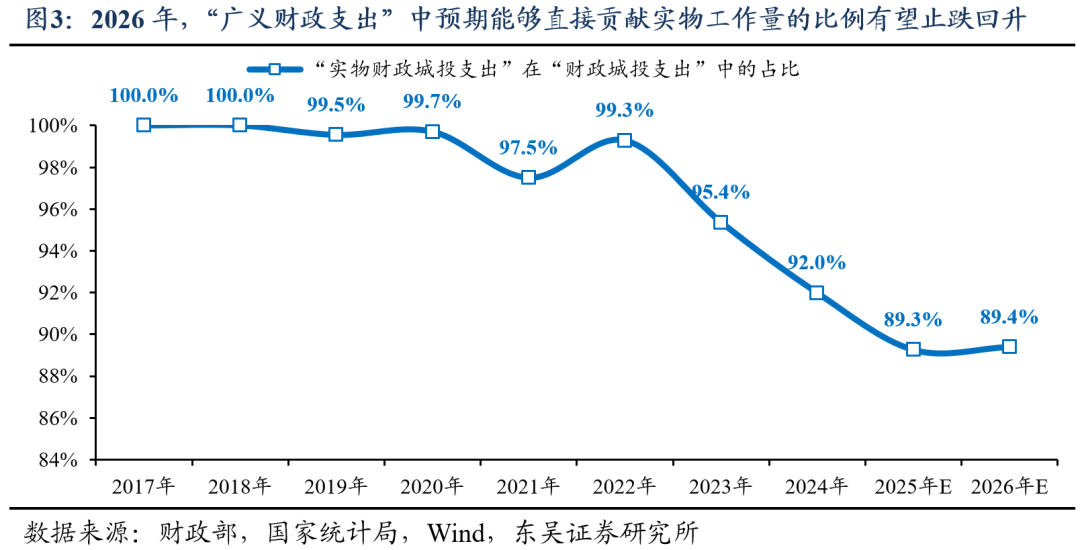

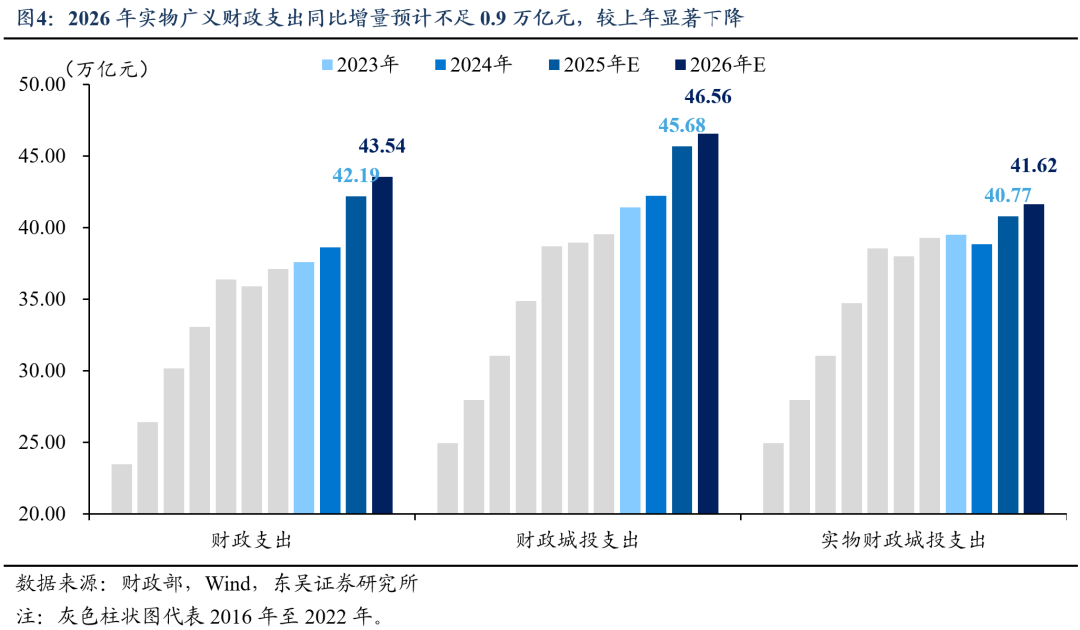

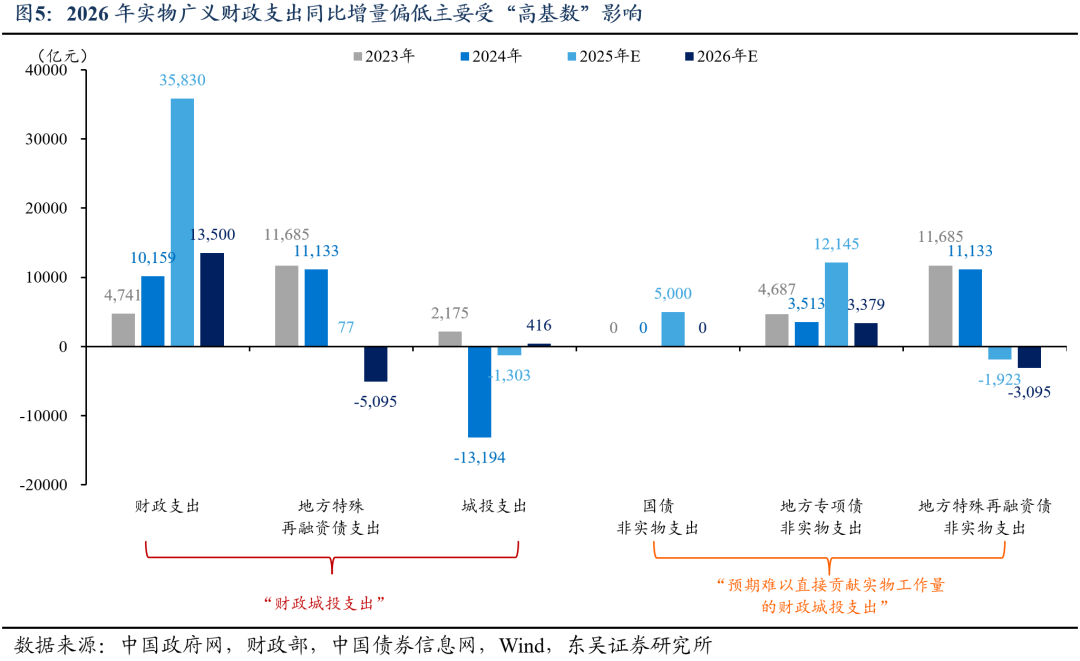

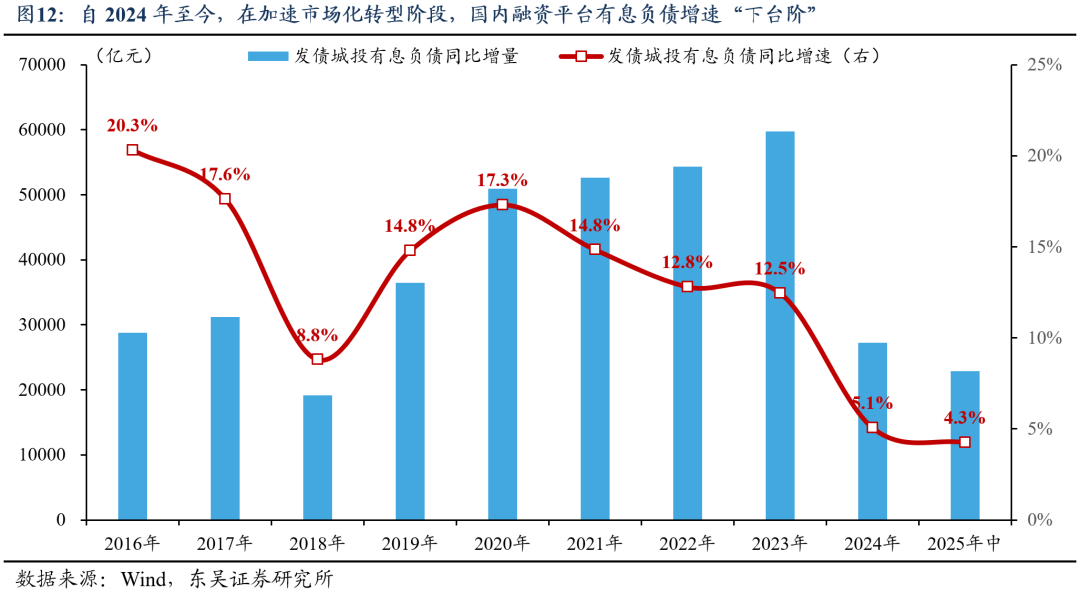

但另一方面,更加重要的是,自2022年至2025年,由于地方债加大在置换隐性债务、偿还拖欠企业账款、补充中小银行资本金、补充政府性基金财力、土地收储、对地方政府投资基金出资等预期难以直接贡献实物工作量领域的投入,同时融资平台债务管理政策持续收紧,因此预计能够直接贡献实物工作量的财政及城投支出(简称“实物广义财政支出”)在广义财政支出中的占比自2022年的99.3%逐年下滑至2025年89.3%。展望2026年,伴随政府性债务管理、土地收储等政策逐步进入“常态化”,“实物广义财政支出”在“广义财政支出”中的占比有望止跌回升至89.4%。

分“财政支出→广义财政支出→实物广义财政支出”三个层级看,预计2026年上述支出将分别同比增长3.2%、1.9%、2.1%。我们预计,2026年全国财政支出有望实现43.54万亿元,同比增长3.2%,较上年同比增速下滑6.1个百分点,主要由于上年提高赤字率、加码发行超长期特别国债与新增地方政府专项债务的力度较大,2025年“高基数”导致2026年财政支出同比增速边际放缓。但事实上,与2025年财政支出预算值相比,2026年财政支出同比增量预期仍将接近1.35万亿元,规模相对较大。

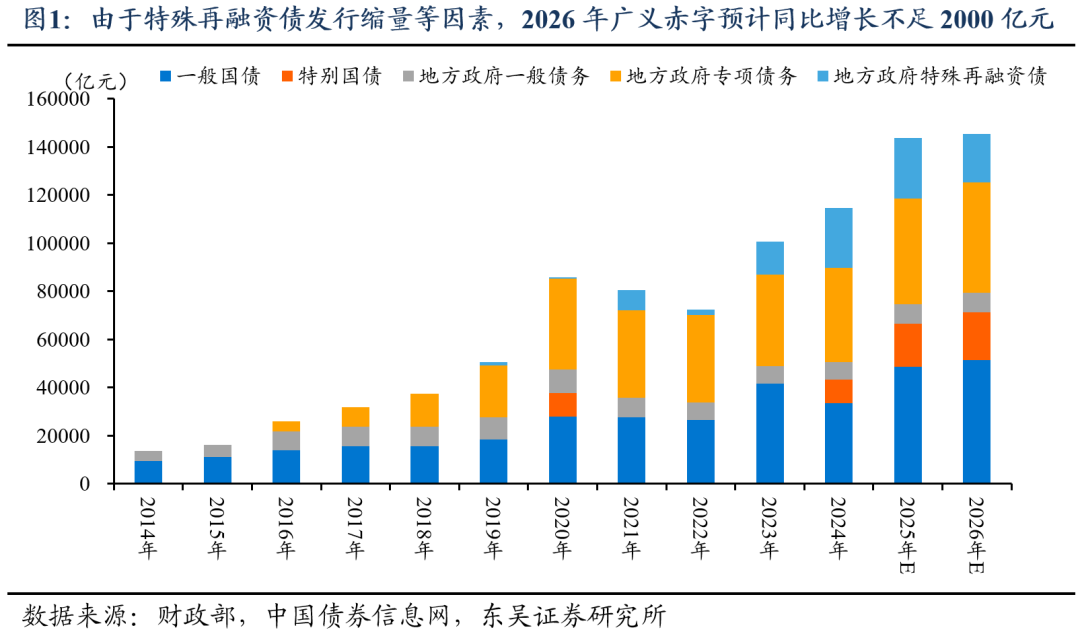

如果在财政支出的基础上,额外考虑地方政府特殊再融资债发行、融资平台(含非发债主体)有息负债增量带来的支出,那么我们预计2026年全国“广义财政支出”有望实现46.56万亿元,同比增长1.9%,该增速低于2026年全国财政支出增速预期约1.3个百分点,主要由于地方政府特殊再融资债或将缩量发行。具体而言,2025Q4地方政府特殊再融资债额外安排2000亿元额度用于支持部分省份投资建设,3000亿元额度用于补充地方政府综合财力(具体用途包括支持地方政府化解存量政府投资项目债务、消化政府拖欠企业账款等),2026年上述5000亿元额度预计将不再安排。

如果在“广义财政支出”基础上,剔除预计难以直接贡献实物工作量的部分,那么我们预计2026年能够直接贡献实物工作量的财政及城投支出(简称“实物广义财政支出”)有望实现41.62万亿元,同比增长2.1%,该增速高于2026年“广义财政支出”增速约0.2个百分点,主要由于受2025年安排用于注资国有大行的特别国债、特殊新增专项债、非项目建设用途的特殊再融资债“高基数”影响,2026年“非实物广义财政支出”的同比增量预计将由上年对应的超过1.5万亿元下降至不足300亿元。

3. 2026年还有哪些财政变化值得关注?

3.1. 全国宏观税负率有望止跌回升

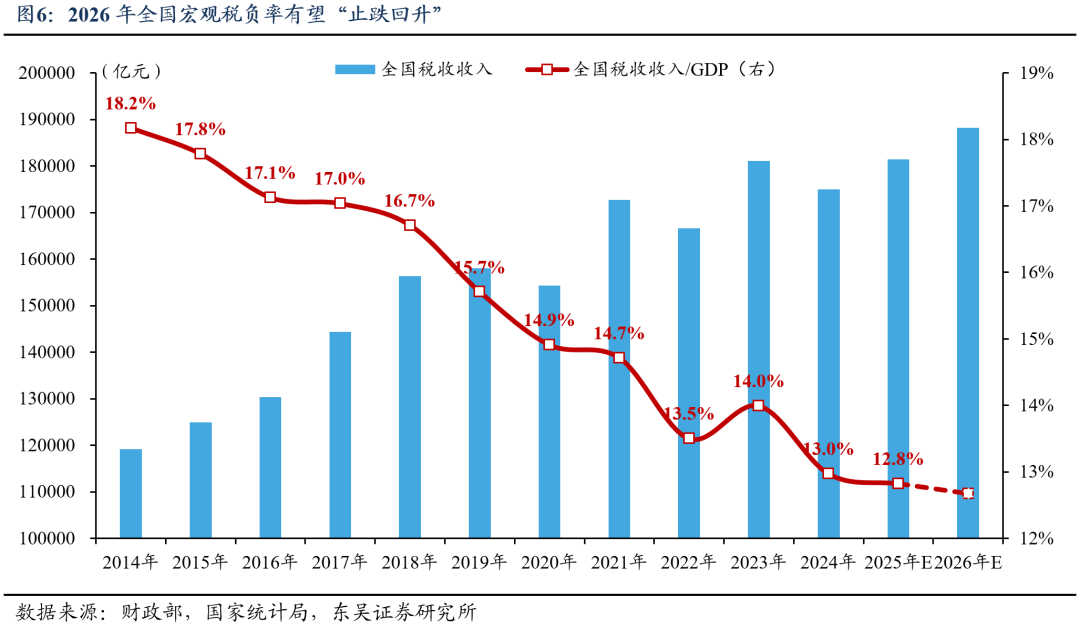

2025年10月,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,要规范税收优惠政策,保持合理的宏观税负水平。参考以“全国税收收入/GDP”测算的宏观税负率指标,自2014年至2025年,国内宏观税负水平持续下降,上述指标由超过18%下降至不足13%。2025年,全国宏观税负率预计为12.8%,同比下降0.2个百分点。

展望2026年,如果全国GDP、税收收入的名义增速均保持与上年一致,那么全国宏观税负率预计将为12.7%,同比降幅较小。事实上,一方面,纵深推进全国统一大市场建设正在逐步清理地方政府在招商引资等环节出台的不合理税费减免政策;另一方面,金融机构持续加大对服务民生、提振消费的支持力度,进而分担了过往只能依靠“减税降费”的政策压力。因此, 2026年全国宏观税负率最终有望实现高于12.7%的实际值,如此意味着全国宏观税负率有望止跌回升。

3.2. 特殊再融资债或将缩量发行

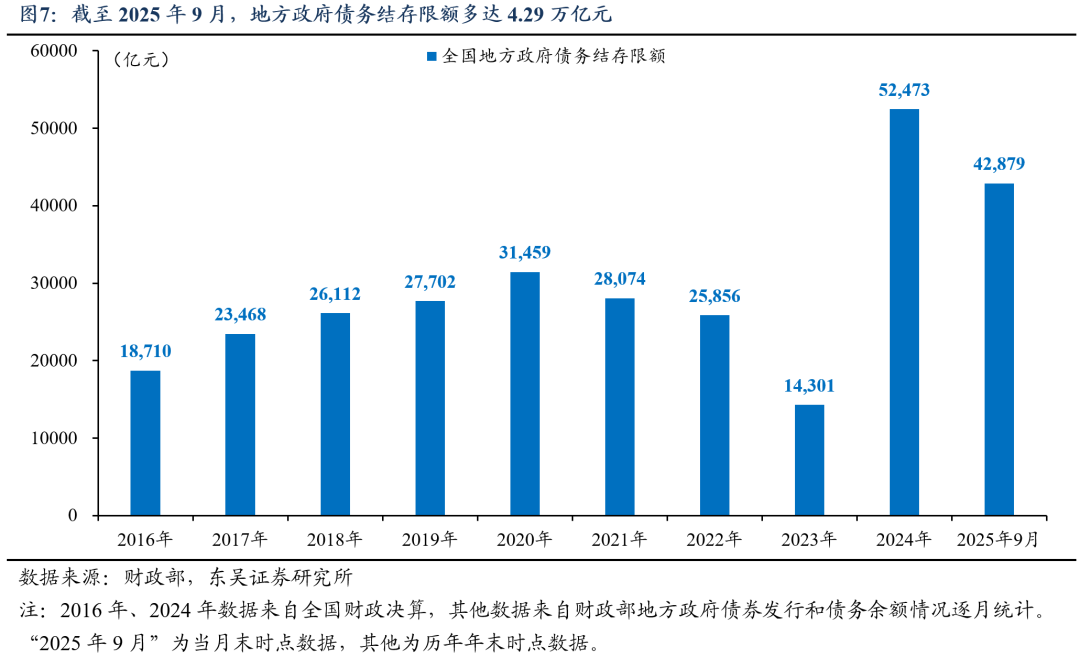

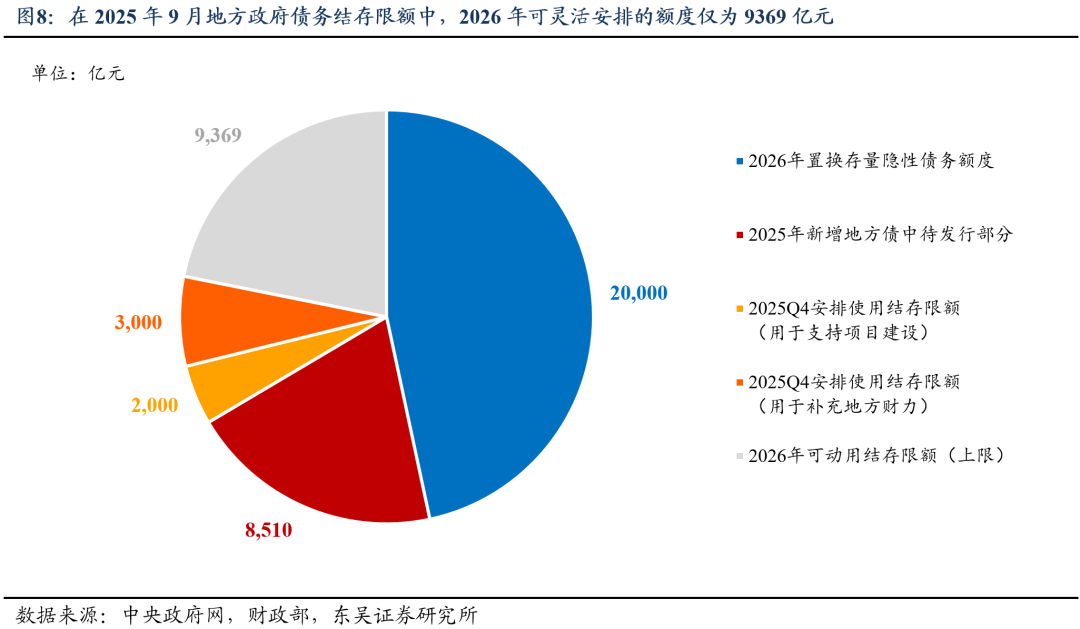

截至2025年9月,全国地方政府债务结存限额高达4.29万亿元,较上年末仅下降不足1万亿元。但事实上,拆解全国地方政府债务结存限额的构成不难发现,4.29万亿元额度中包括了2026年置换存量隐性债务额度20000亿元、2025年新增地方债中待发行部分8510.31亿元、2025Q4计划用于支持项目建设/补充地方财力的额度5000亿元,剩余部分9368.99亿元才是2026年财政可灵活安排使用的额度,仅为4.29万亿元的22%。与之相比,2025年财政可灵活安排使用的额度约为12473.05亿元,2026年财政可灵活安排使用的额度同比下降高达24.9%。

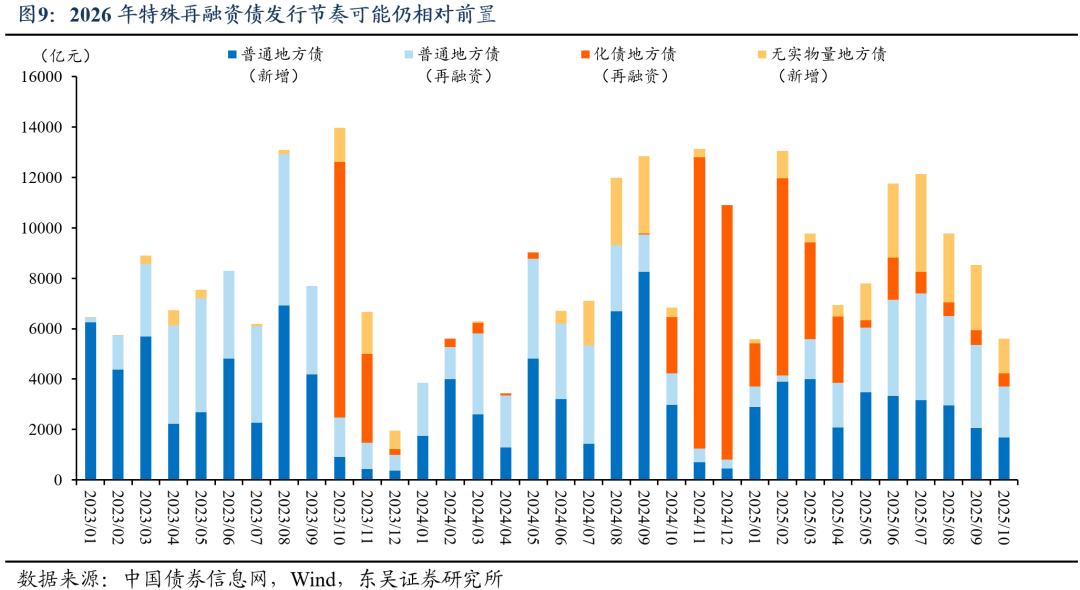

受制于结存限额剩余额度显著下降,我们预计2026年难以效仿2025Q4,再度安排5000亿元额度用于支持项目建设/补充地方财力,因此2026年特殊再融资债发行规模或将由2025年的25095亿元下降至20000亿元。

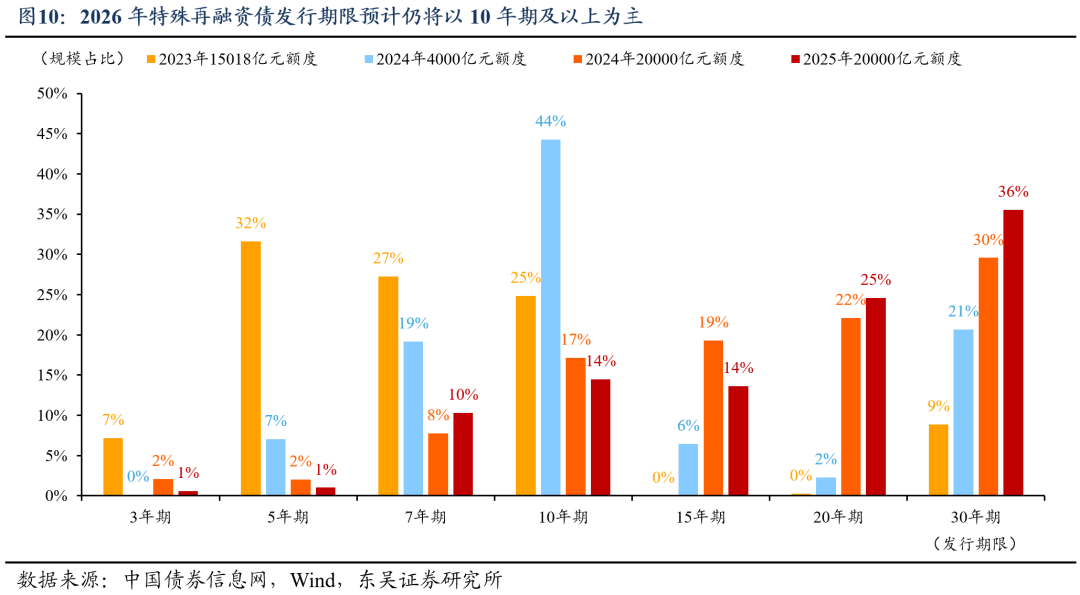

细分发行节奏与发行期限看,2026年特殊再融资债的发行用途预计均为置换存量隐性债务,参考过往相同用途的地方债发行统计,我们预计2026年特殊再融资债发行节奏可能仍相对前置,即当年上半年基本完成全年额度的发行使用;发行期限预计仍将以10年期(含)以上为主,10年期(含)以上的特殊再融资债发行规模占比预计仍将维持在88%左右。

3.3. 特殊新增专项债或将加速“股权财政”发展

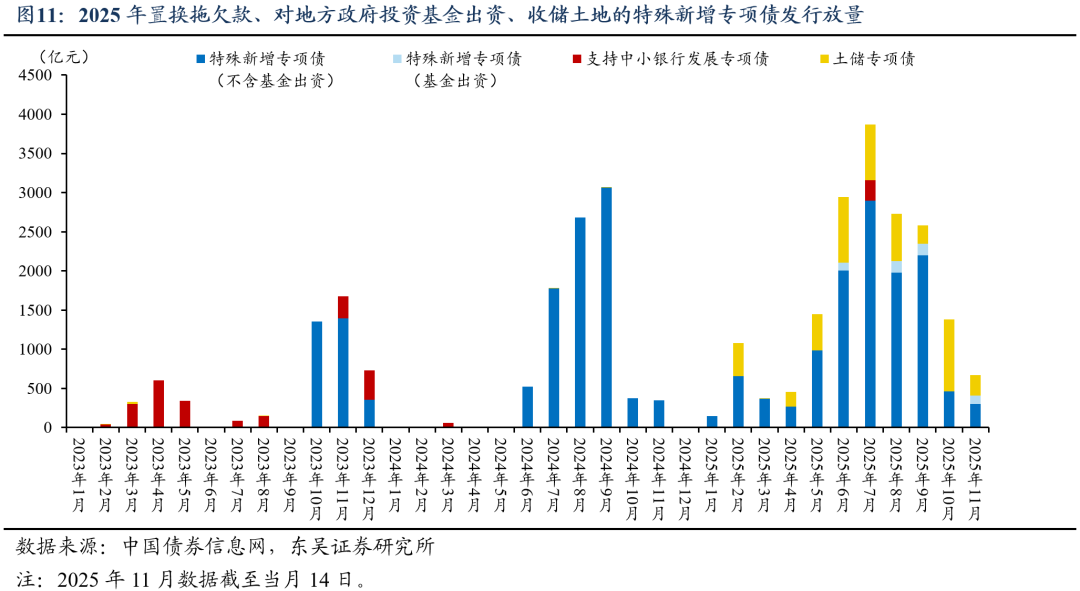

自2025年初至11月14日,全国未披露“底层项目一案两书”的特殊新增专项债累计发行17680亿元,而2024年全年上述地方债发行规模约为8831亿元,仅为前者的49.95%。细分来看,截至2025年11月14日,今年未披露“一案两书”的特殊新增专项债主要投向补充地方财力(具体用途包括置换拖欠企业账款/PPP欠款、支持存量政府投资项目建设等)、土地储备、对地方政府投资基金出资、补充中小银行资本金4大用途,各自对应的发行规模分别为12267亿元(同比+39.9%)、4643亿元、510亿元、260亿元(同比+331.9%)。其中,收储闲置土地、对地方政府投资基金出资均为特殊新增专项债2025年新增用途。

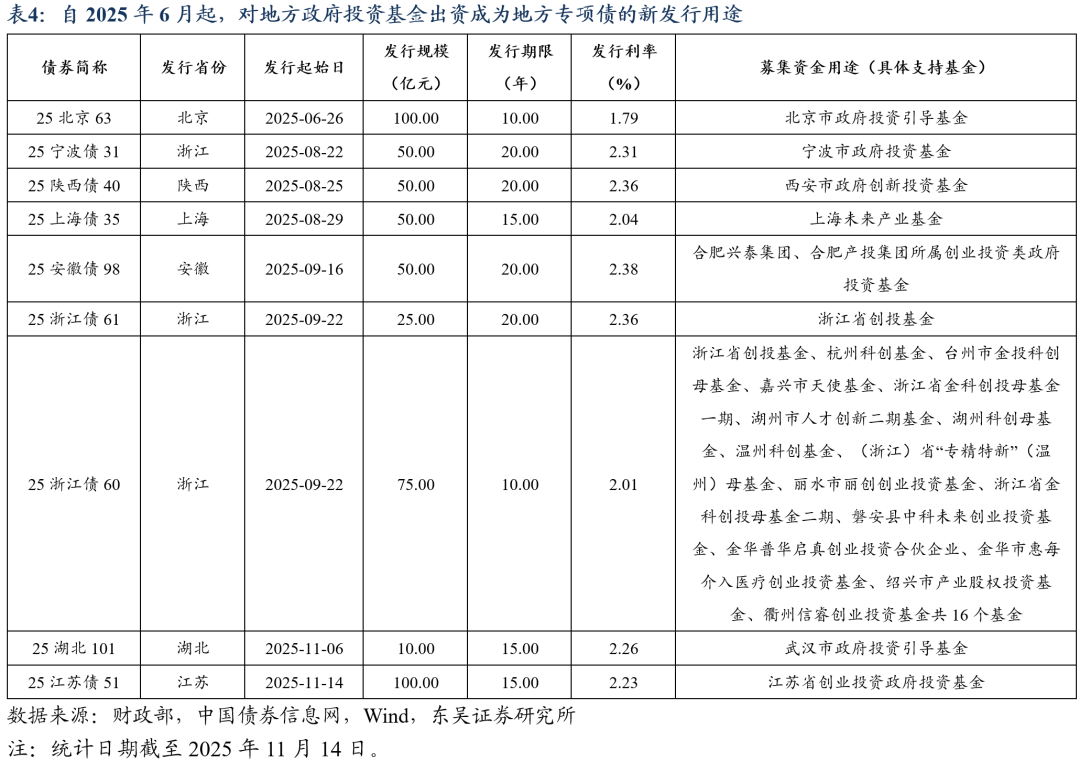

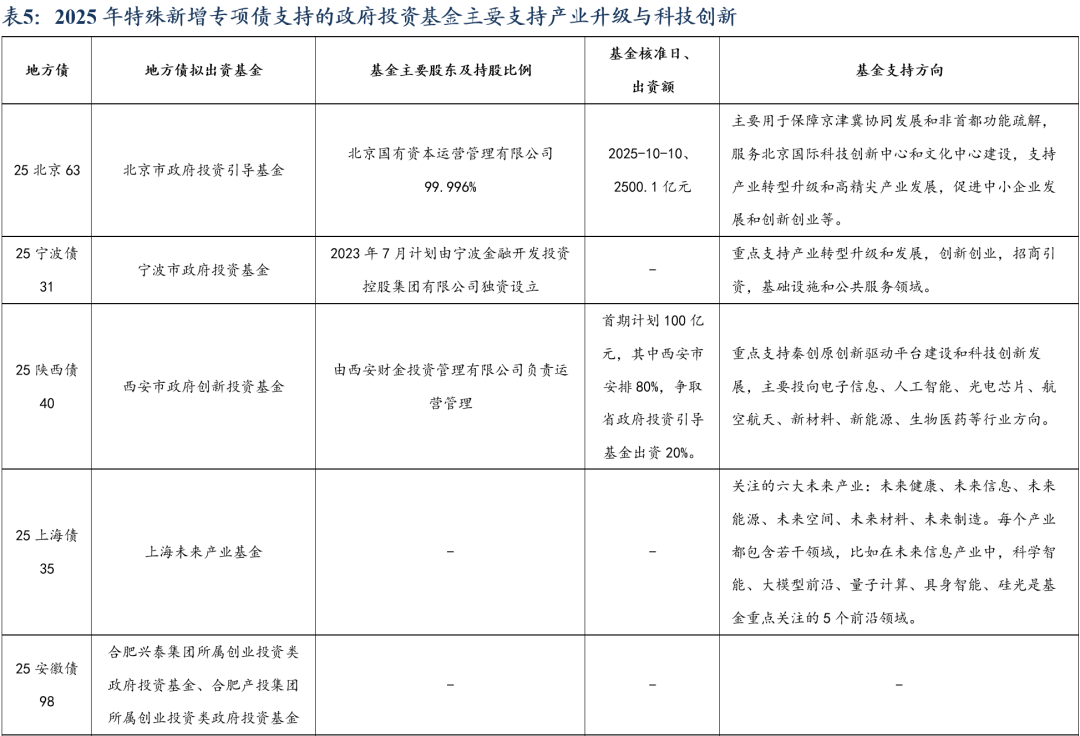

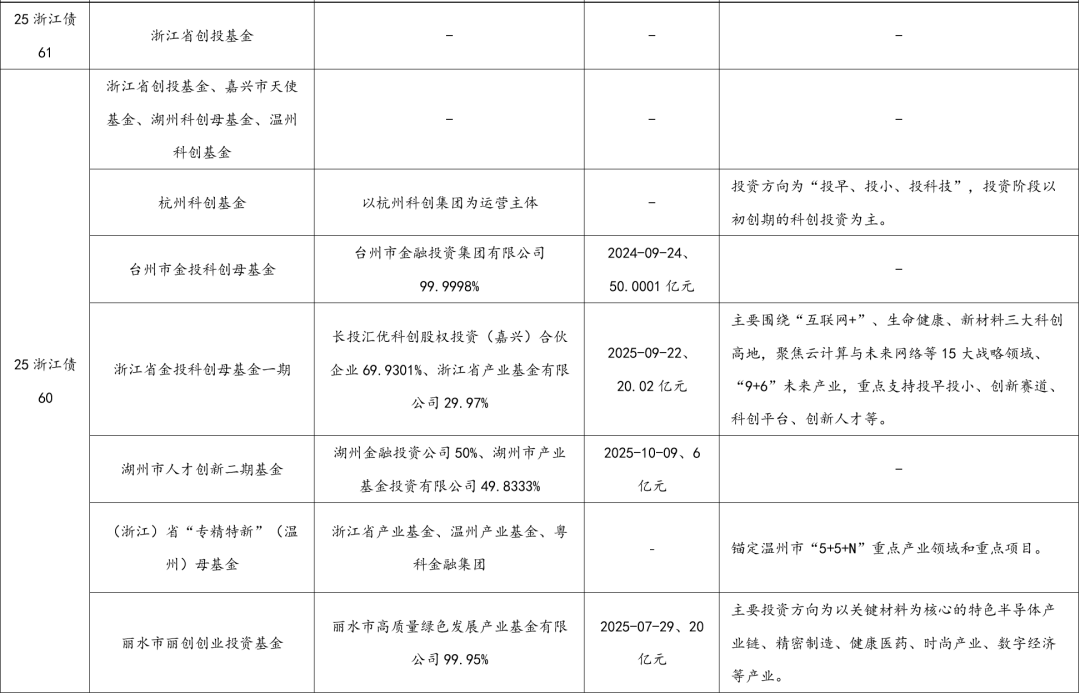

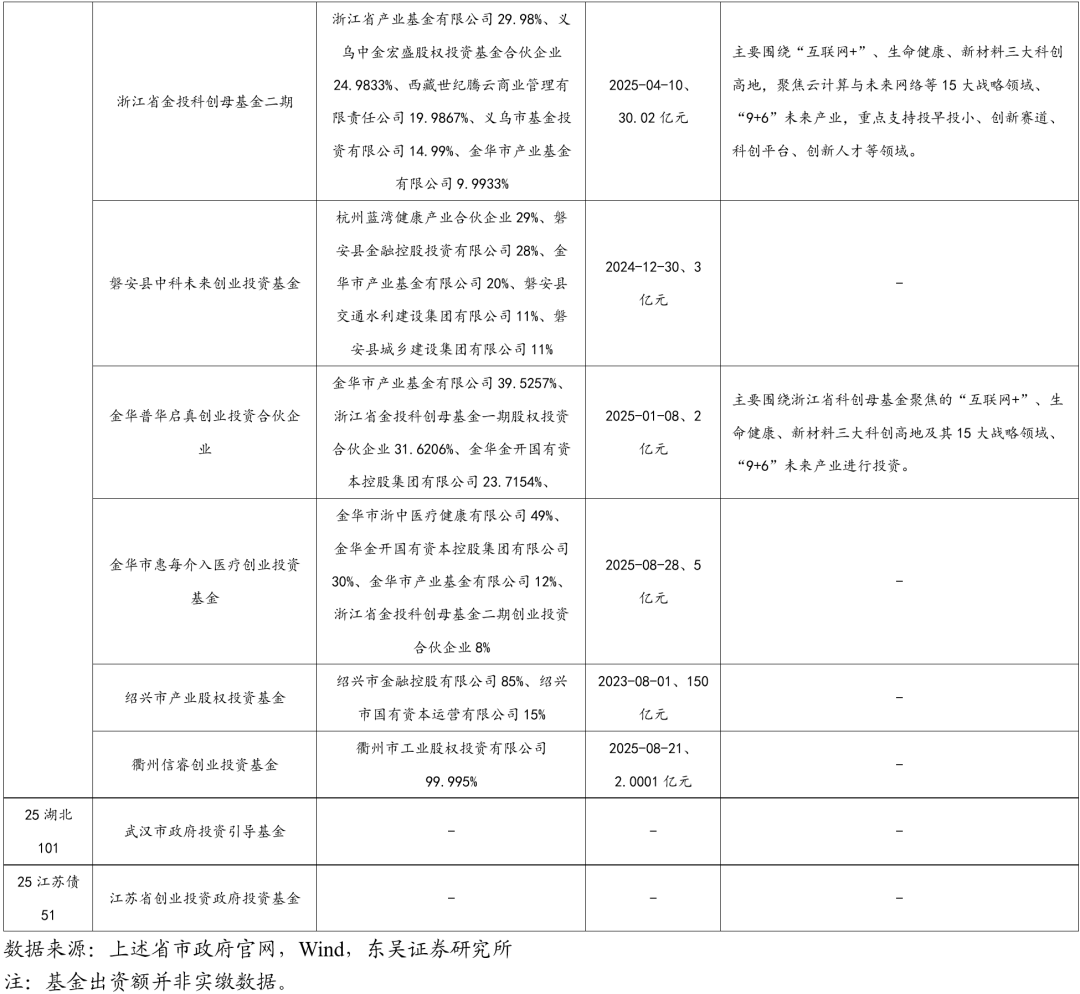

其中,尤其值得关注的是,自2025年6月起,对地方政府投资基金出资的特殊新增专项债发行规模逐步增多。自2025年6月1日至11月14日,北京、浙江、陕西、上海、安徽、湖北、江苏7省累计发行用于对地方政府投资基金出资的特殊新增专项债510亿元,获得上述地方债资金支持的地方政府投资基金主要支持产业升级与科技创新,服务于当地招商引资与支柱产业建设工作。在相关地方政府投资基金的投资案例中,不乏知名科创企业及上市公司的身影,例如:

展望未来,在特殊新增专项债的资金支持下,地方政府投资基金的招商引资路径有望从传统的“财政奖补”、“税费减免”转向新兴的“股权支持”“风险共担”,推动地方财政从“土地财政”向“股权财政”的转型。

上述转变不仅能够加大科创领域的财政资金支持力度,推动发展科学属性强、转化风险大、现有产业化条件缺乏,但迭代迅速、有机会产生巨大变革的技术。还能同步解决部分地区传统政府投资领域优质项目匮乏,亟需拓展新投资方向以免浪费新增专项债限额的问题。此外还有助于拓宽融资平台的市场化转型方向,例如在获得上述地方债资金支持的多个地方政府投资基金中,我们均能观察到过往从事传统非经营性业务的地方融资平台参股甚至控股的身影。

3.4. 债务司成立后,全口径债务监管进入“深水区”

2025年11月3日,财政部债务管理司(简称“债务司”)正式出现在财政部官网“机构设置”栏目,债务司共设六个处,分别为综合处、中央债务处、地方债务一处、地方债务二处、发行兑付处、监测管理处。事实上,在地方省级、市级财政层面,许多地区过往数年早已设立了债务处专司管理政府性债务相关事宜。财政部债务管理司的设立有助于在部委层面解决多个司局分头负责债务管理工作的“多龙治水”问题,更好地承担起全口径债务统计监测职能。

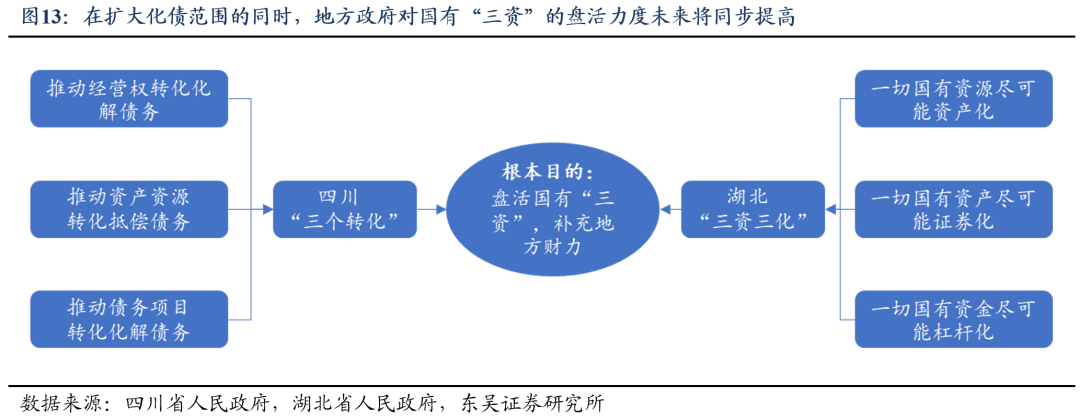

从更深层次看,过去10年,按照与地方财政的偿还责任“由近及远”,国内政府性债务管理经历了“2014年规范地方债→2018年首提‘隐债十年清零’→2023年首提融资平台经营性债务化解”循序渐进的治理过程。展望2026年乃至2028年隐债清零后的时代,从防范地方财政风险、切割企业信用与政府信用的角度出发,“地方财政或有债务(如化解拖欠款/化解PPP欠款/支持中小银行/房地产去库存)→市政企业经营性债务→各类主体对地方政府的全口径应收账款”预计也将逐步纳入债务化解范围。事实上,这些债务较隐性债务的涉及范围更广、化解难度更大,属于“真正难啃的硬骨头”,未来10年,国内全口径债务监管预计将进入真正的“深水区”。

4. 风险提示

(1)对2026年财政赤字、财政支出、融资平台有息负债的测算可能不够准确;

(2)对特殊再融资债、特殊新增专项债的发行统计及投向分析可能不够准确;

(3)对地方债注资政府投资基金、化解金融机构风险、支持房地产去库存的预期可能过于保守;

(4)对政府投资基金的信息整理可能不够全面。

![芦哲:总量增长有限、结构更重“实物”,2026年度展望[中国财政]](https://img.tianjindaily.com.cn/money/20251119/2025111920273653243.jpg)