晚上好,我是简七编辑部的艾小白~最近收到不少留言:有人股市盈利20万不知如何安排,有人卖房拿到资金无处存放,还有人收到保险理赔金却不知如何规划……

突然获得一笔资金本是好事,却让许多人陷入焦虑:放银行利息太低,买股票怕高位接盘,闲置又担心错过增值机会。今天我们就来聊聊:当手里突然多了一笔钱,到底该如何科学分配?

很多人拿到钱的第一反应是立刻投资,但慢一步规划,才能少走十年弯路。资金分配需先回答两个问题:

1. 资金使用时间线

• 1-3年内要用(如购车、装修、子女教育):需优先保障稳定性

• 5-10年使用(如换房首付、子女留学):可锁定中长期收益

• 10年以上(如养老储备):可承担更高风险追求增值

2. 家庭安全垫是否充足

• 应急备用金是否覆盖3-6个月支出?

• 基础保障是否配置齐全(重疾险、医疗险、意外险)?

若忽视这两个问题,可能面临:急需用钱时被迫割肉卖出投资,或因突发风险耗尽积蓄。例如去年有位朋友换工作空档期,因提前准备半年应急金,得以从容调整职业规划,避免了因资金压力接受不合适的工作。

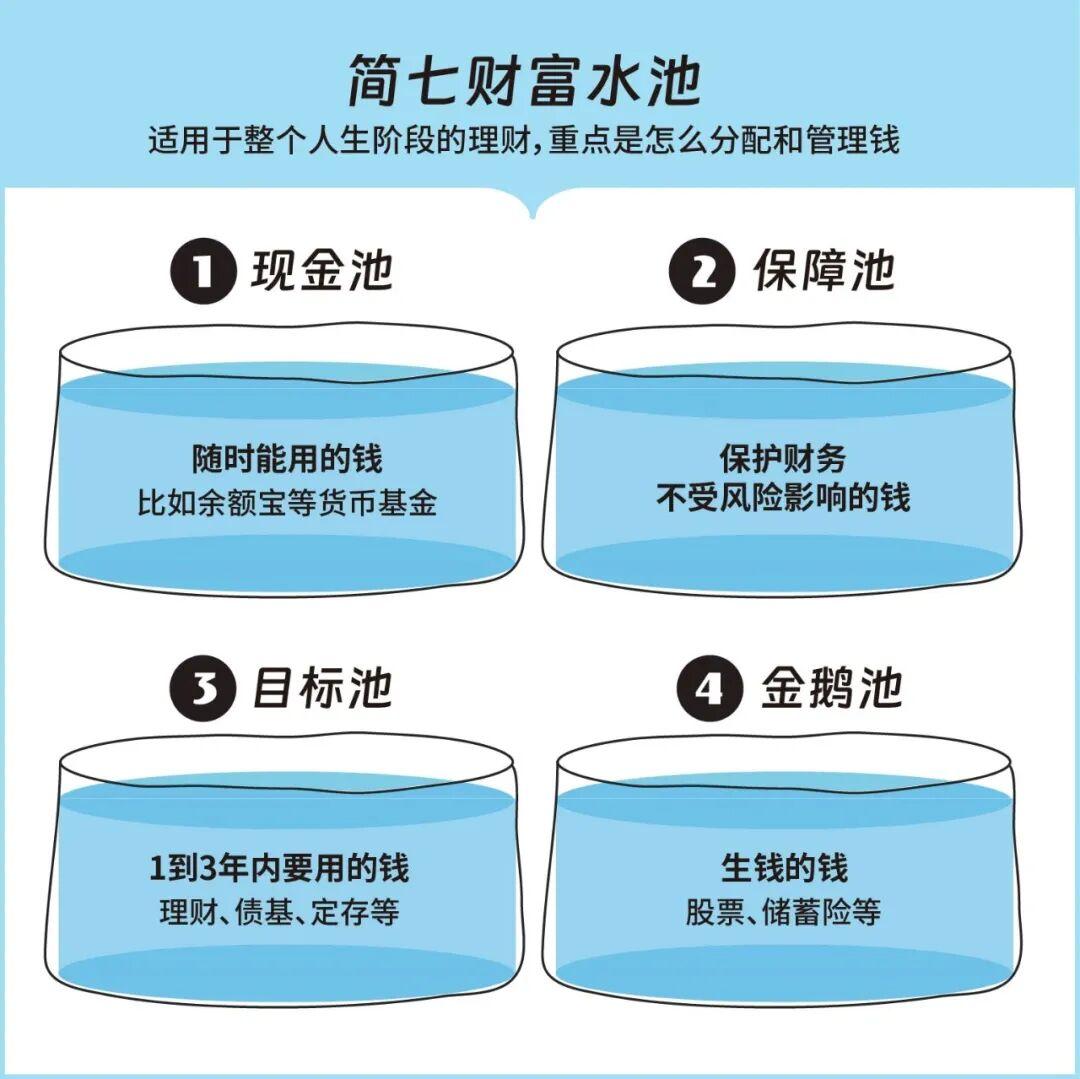

推荐使用「财富水池模型」,将资金按用途和时间分为4个池子,按优先级依次填充:

图源:以中国银行app为例

用途:日常开销+应急储备

工具:货币基金(余额宝、零钱通)

金额:以月支出5000元为例,建议储备3万元

案例:朋友换工作期间,靠应急金维持生活品质,避免因资金压力做出错误职业选择。

用途:抵御意外+疾病风险

工具:重疾险、寿险、医疗险、意外险

金额:年收入20万家庭,建议配置1-2万元

价值:防止因突发风险导致家庭财务崩塌。例如30岁男性配置50万保额重疾险,年缴保费约5000元,即可获得终身保障。

用途:1-3年内明确目标(如购车、旅行)

工具:银行理财、债券基金

金额:以5年后购车为例,若需20万,现在每月定投3000元即可达成

优势:通过锁定期产品(如90天理财)实现稳定增值,避免临时凑钱的压力。

用途:5年以上长期增值

工具:股票+储蓄险组合

金额:以20万为例,建议配置10万元

分配原则:

• 股票类占比参考公式:100-年龄(如30岁可配70%)

• 储蓄险适合风险偏好低或需锁定利率的人群

股票类投资:长期年化收益7%-8%,适合能承受波动的人群。例如通过指数基金分散投资中美市场,过去十年年化收益达8%。

储蓄险价值:在利率下行周期锁定2%-3%长期收益。例如35岁女性配置年金险,20年后可每月领取5000元补充养老,收益写入合同不受市场波动影响。

以20万为例,建议按以下比例分配:

• 现金池:3万元(覆盖6个月支出)

• 保险池:1.5万元(配置基础保障)

• 目标池:5.5万元(3年后购车储备)

• 金鹅池:10万元(股票基金7万+储蓄险3万)

关键原则:必须按顺序填充水池!未建立前三个池子前,切勿盲目追求高收益投资。想清楚资金用途,让每一分钱都发挥最大价值,比单纯追求财富增长更重要。

点击关注「简七读财」,回复「理财」获取小白入门指南,让专业理财规划师为你定制专属方案~