北京时间11月20日晚间,全球金融市场迎来一场“数据风暴”。美国劳工统计局最新发布的9月就业报告显示,新增就业岗位数量远超市场预期,同时失业率攀升至三年高位,这一矛盾数据组合令美联储12月降息预期骤然降温,但美股期货却逆势拉升,市场对政策走向的分歧达到新高度。

非农数据“冰火两重天”:就业强劲与失业高企并存

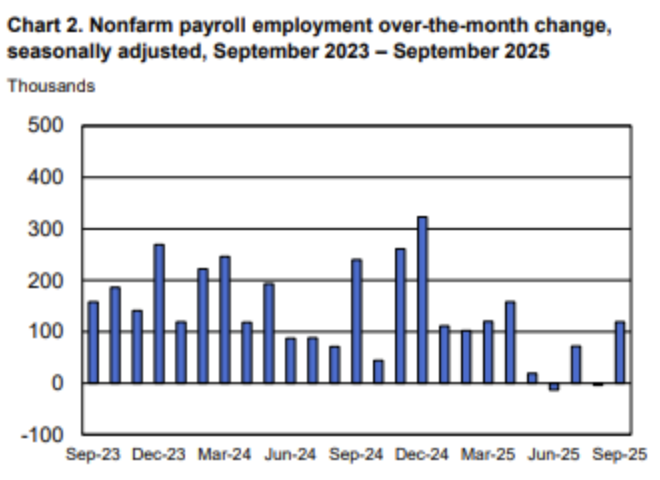

根据报告,美国9月非农就业人数增加11.9万人,大幅超出市场预估的5.2万人,前值为增加2.2万人;失业率则升至4.4%,创2021年10月以来最高水平,略高于市场预期的4.3%。这一矛盾现象背后,是不同行业的结构性分化:医疗保健、食品服务和饮酒场所、社会救助领域就业持续上升,而运输、仓储及联邦政府部门则出现失业。

薪资数据同样引发关注:9月平均每小时工资同比增长3.8%,环比涨幅收窄至0.2%,低于前月的0.3%。分析指出,尽管就业市场整体强劲,但薪资增速放缓或暗示通胀压力有所缓解。不过,7月和8月就业数据被大幅下修(合计减少3.3万人),进一步加剧了数据可信度争议。

市场反应“反常识”:美股期货与降息预期背离

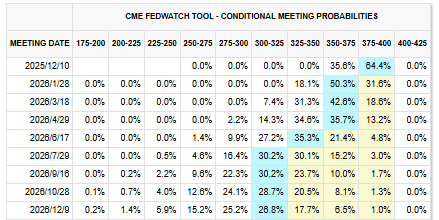

数据公布后,利率互换市场显示,美联储12月降息概率从之前的约50%骤降至不足30%,交易员普遍预期美联储将按下“暂停键”。然而,美股期货却集体狂飙:截至北京时间22:00,道琼斯指数期货涨1%,标普500指数期货涨1.6%,纳斯达克100指数期货大涨超2%。与此同时,美国国债收益率短线下挫,2年期国债收益率下行超3bp至3.57%;美元指数走低,日内涨幅收窄至0.10%。

市场分析认为,美股反弹或源于两方面因素:一是就业市场强劲缓解了经济衰退担忧,二是投资者押注美联储将通过“更高利率维持更久”的策略平衡增长与通胀。不过,VIX恐慌指数下跌3.52点至20.14点,显示市场情绪仍偏谨慎。

美联储内部分歧加剧:降息派与暂停派势均力敌

最新披露的会议纪要揭示了美联储内部的激烈辩论。纪要显示,“若干”官员认为12月降息“很可能”合适,但“很多”官员警告进一步降息可能加剧通胀风险,尤其是核心非住房服务通胀的持续性或导致整体通胀率难以回落至2%目标。

部分官员指出,关税推高商品价格抵消了住房服务价格下跌的影响,而生产率提升(如AI发展)或可部分抵消通胀压力。不过,也有官员对企业调整价格的时机和幅度表示不确定,认为需等待关税政策稳定后再评估影响。

美联储主席鲍威尔此前曾将当前形势比作“在浓雾中驾驶”,并警告投资者勿将进一步降息视为必然。按照日程,美联储将于12月9日至10日召开今年最后一次会议,但当前其正面临多重挑战:数据发布中断、信息信号矛盾,且领导层处于过渡阶段。

数据发布“乱局”:政府停摆后遗症持续发酵

此次非农数据是美国政府“停摆”期间首份被推迟的重要报告,原定于10月3日公布。由于劳工统计局在停摆前已完成数据收集,报告得以提前发布。不过,该机构表示,10月就业报告将因数据收集不充分而缺席,11月报告则推迟至12月16日发布(晚于美联储12月决议)。

RSM首席经济学家Joseph Brusuelas直言:“美国经济正穿越不确定性迷雾,直至明年2月初,劳动力市场状况才能清晰。”号称“美联储传声筒”的财经记者Nick Timiraos则撰文指出,10月降息决定已引发官员对12月行动的强烈反对。

机构观点:12月降息希望渺茫,除非经济“变天”

资产管理机构BK Asset Management宏观策略师施罗斯伯格认为,除非经济形势或资本市场发生重大变化,否则美联储12月降息希望正在变得渺茫。他指出:“当前市场对政策路径的预期已从‘渐进降息’转向‘高位维持’,这一转变或将持续至2025年。”

随着美联储进入决策倒计时,全球市场正屏息以待。这场由一份非农报告引发的“蝴蝶效应”,或将重新定义年末金融市场的交易逻辑。

责编:杨喻程

排版:汪云鹏

校 对:李凌锋

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com