熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

事件概述:2025年1-10月,我国一般财政收入累计达到18.65万亿,同比增长0.8%,相较于1-9月的0.5%有所提升;而10月单月一般财政收入为2.26万亿,同比增长3.16%,较9月的2.58%进一步加快。在支出方面,1-10月一般财政支出累计为22.58万亿,同比增长2%,低于1-9月的3.1%;10月单月一般财政支出为1.78万亿,同比下降9.78%,与9月的3.08%形成鲜明对比。核心观点:10月财政收支呈现明显分化,主要关注以下四点:一是税收收入持续高增长,可能与物价改善推动名义变量表现等因素有关;二是国有资产盘活难度加大,非税收入增速创近五年新低;三是一般财政支出增速显著回落,支出进度偏慢,后续可能加快支出或结转至明年,直接影响明年财政支出力度,需关注最终预算执行情况;四是土地出让收入再次出现负增长,土地财政压力依然较大。展望未来,财政的首要任务仍是推动现有政策落地,形成更多实物工作量。维持年度策略报告观点:2026年政策将更加积极、扩张,优化“投资于物”、更注重“投资于人”,节奏上有望前置发力;预计2026年财政扩张力度与2025年大体相当,赤字率约4%、专项债5万亿、特别国债2万亿左右,对应2026年全口径财政支出规模有望达43万亿,较2025年多增1.13万亿。

1、当月财政数据亮点与隐忧并存

10月一般财政收入增速提升,税收收入高增长是主要支撑,四大税种收入表现分化,土地和房地产相关税收增速降幅进一步收窄,非税收入增速创近五年新低。一般财政支出增速放缓,支出节奏慢于季节性,央地支出增速均放缓,基建、民生相关支出增速大幅回落。10月政府性基金收入增速再度转负,土地出让收入降幅扩大;专项债发行完毕叠加基数走高,政府性基金支出明显放缓。

2、未来财政政策展望

当前经济有加速回落迹象,但无碍全年“保5%”目标,指向短期政策虽会“加力”,但更多是“托而不举”。具体到财政端,当务之急是加快现有政策落地、形成更多实物工作量,明年财政有望延续积极态势,更加注重“投资于人”,节奏上也将前置发力。

3、短期需关注的三大焦点

1)12月上中旬的政治局会议、中央经济工作会议,关注对明年的政策定调;2)财政发力的落地效果,尤其是水泥、沥青、挖掘机等实物工作量指标;3)短期政策的接续,重点关注Q4政策性金融工具、地方政府债券结存限额下拨、重启买卖国债等政策的效果,以及各部门对明年以旧换新、谋划新一批重大项目的“吹风”。

正文如下:

一、10月一般财政收入增速提升,税收收入高增长成主要支撑

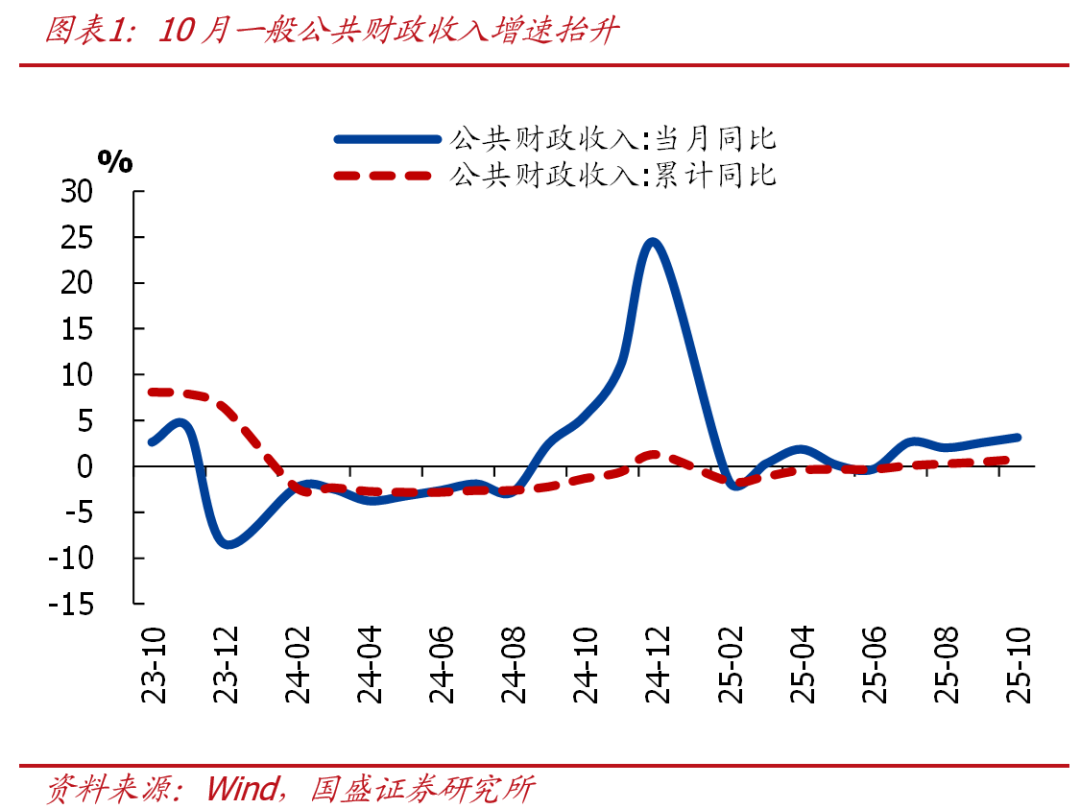

>从总量看,10月一般财政收入增速提升,税收收入高增长是主要支撑,非税收入增速创近五年新低。10月一般财政收入2.26万亿,同比增长3.2%,较上月提升0.57个百分点。其中,税收收入2.07万亿,同比增长8.6%,与上月基本持平;非税收入1914亿,同比下降33.0%,创近五年最低水平。这与我们此前提示的一致:国有资产盘活较难持续,非税收入增速中枢趋于回落,后续可能延续负增。

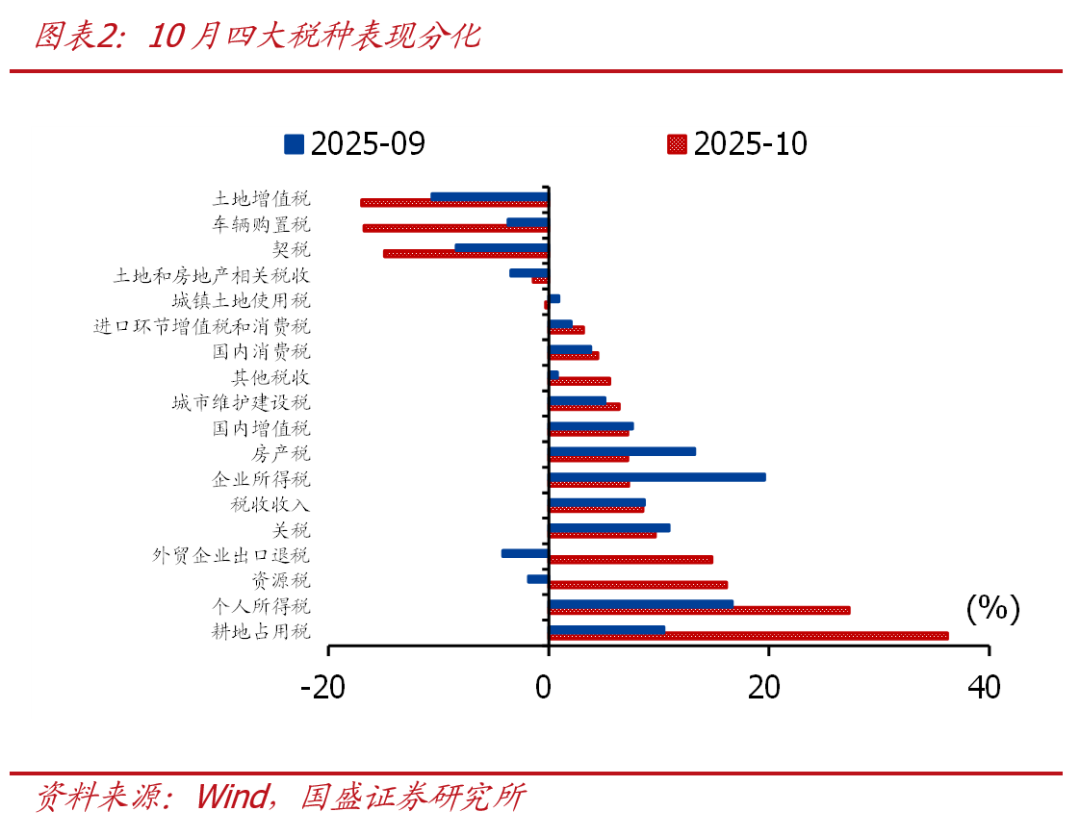

>在税收收入中,四大税种收入表现分化,土地和房地产相关税收增速降幅进一步收窄。四大税种中,增值税同比增长7.2%,较上月回落0.4个百分点,但整体仍保持较高增速;企业所得税同比增长7.3%,较上月回落12.3个百分点,同样延续较高增速,同期物价改善可能是主要支撑;消费税同比增长4.4%,较上月提升0.6个百分点,可能与汽车销售较好等因素有关;个人所得税同比增长27.3%,较上月提升10.6个百分点,股市分红增加可能仍是主要拉动因素;此外,土地和房地产相关税收同比下降1.4%,降幅较上月收窄2个百分点,房产税同比增长7%是主要拉动。

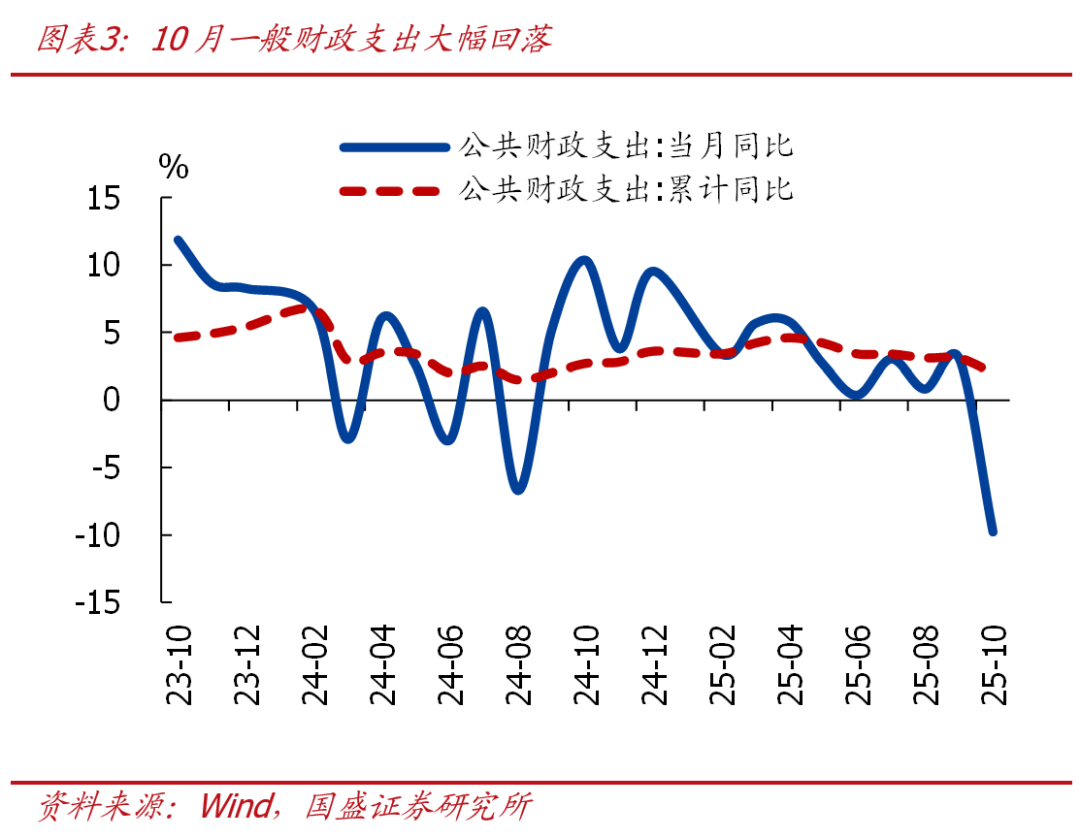

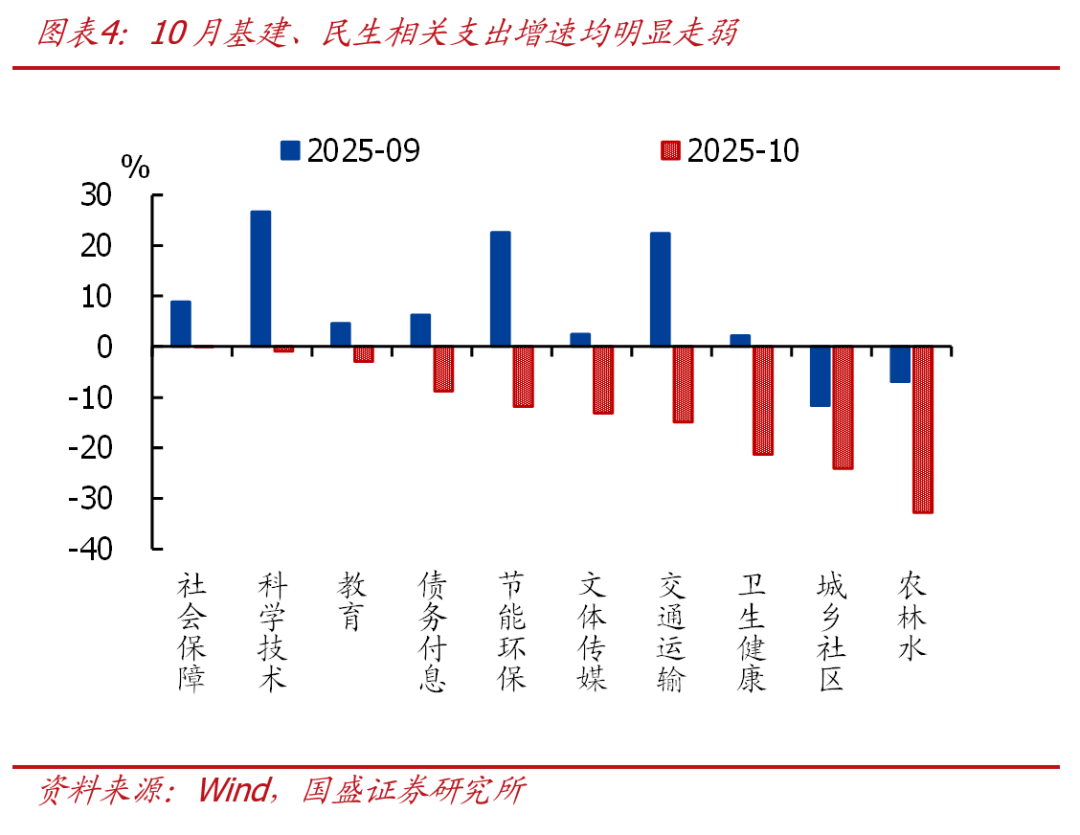

>一般财政支出增速放缓,支出节奏慢于季节性,央地支出增速均放缓,基建、民生相关支出增速大幅回落。10月一般财政支出1.78万亿,同比下降9.8%,较上月回落12.9个百分点。从支出进度来看,10月一般财政支出占全年比重为6%,明显低于季节性(近三年同期均值为6.5%),1-10月累计支出进度为76%,也低于季节性(近三年同期均值为78.5%)。结构上看,地方财政支出同比下降11.9%,较上月大幅回落14.9个百分点,是主要拖累因素,中央财政支出同比下降1.0%,也较上月回落4.2个百分点。投向上看,基建相关支出同比下降26.7%,较上月回落23.6个百分点,其中城乡社区事务、农林水、交通运输相关支出增速均大幅回落;民生方面,教育、社会保障、卫生健康相关支出增速也出现明显回落。

二、10月政府性基金收入增速转负,土地出让收入降幅扩大

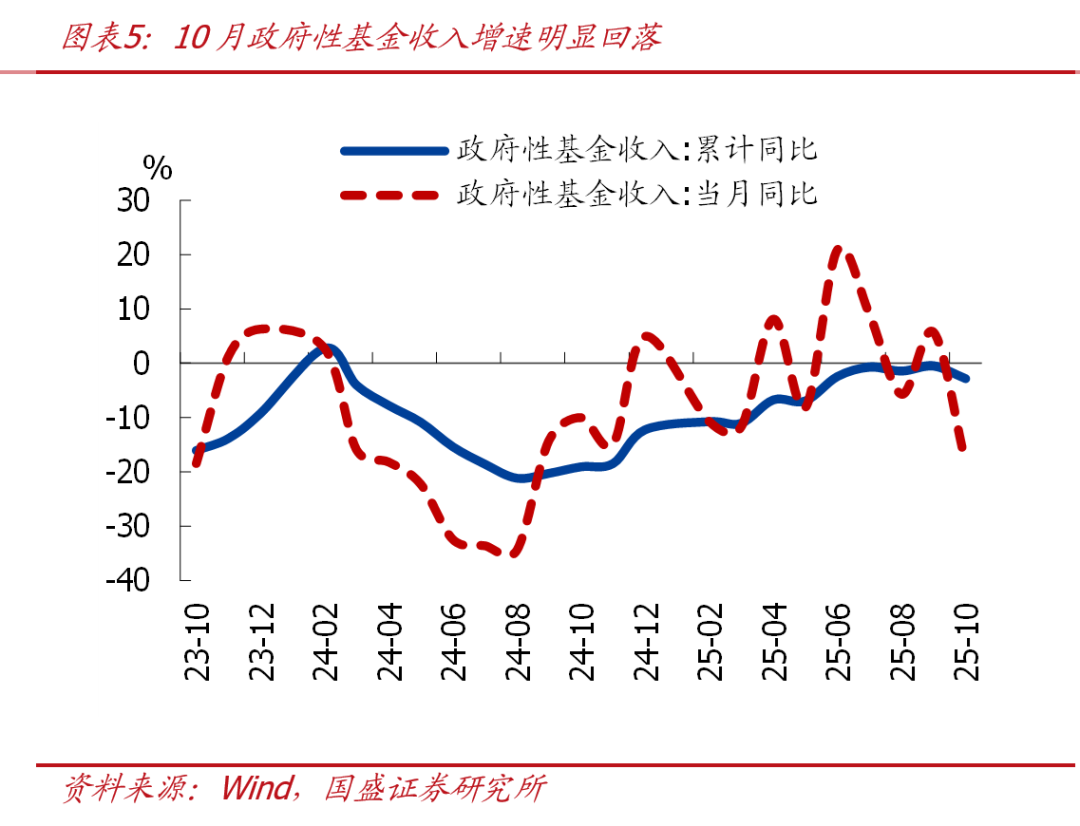

>从收入端看,10月政府性基金收入3756亿,同比下降18.4%,较上月回落24个百分点。其中,土地出让收入2680亿,同比下降27.3%,较上月大幅回落26.3个百分点,是主要拖累项。往后看,我们继续提示:鉴于10月百城土地出让面积同比降幅走扩,土地出让收入可能延续偏弱态势,政府性基金收入可能仍承压。

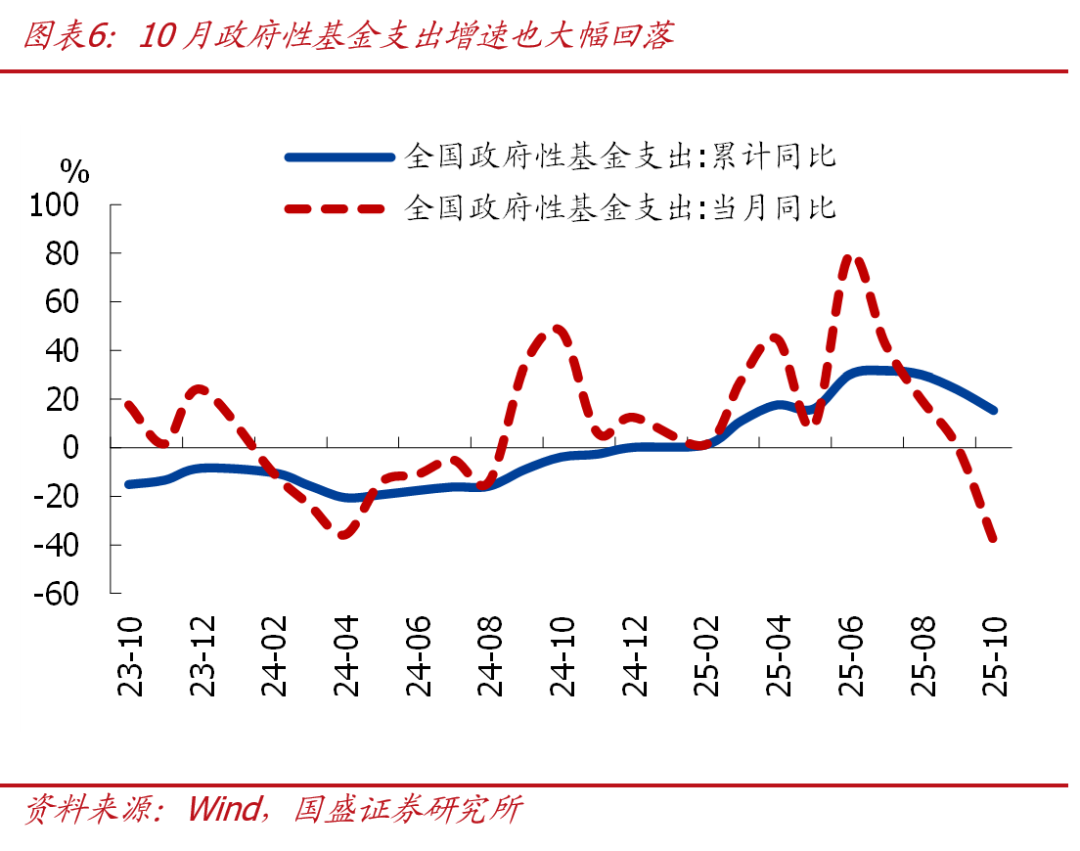

>从支出端看,10月政府性基金支出5968亿,同比下降38.2%,较上月回落38.6个百分点。其中,土地出让收入安排的支出同比下降30.8%;扣除土地出让收入安排的支出后同比下降42.3%,较上月进一步回落,一是去年基数偏高,二是同期专项债逐步发行完毕后、对政府性基金支出的支撑减弱。

风险提示:政策力度超预期,地方债务风险演化超预期,经济下行超预期等。