11月20日,沃尔玛正式发布2026财年第三季度财务报告,数据显示其核心业务持续稳健增长,电商与广告业务成为新的增长引擎,旗下山姆会员店在中国市场加速下沉布局。

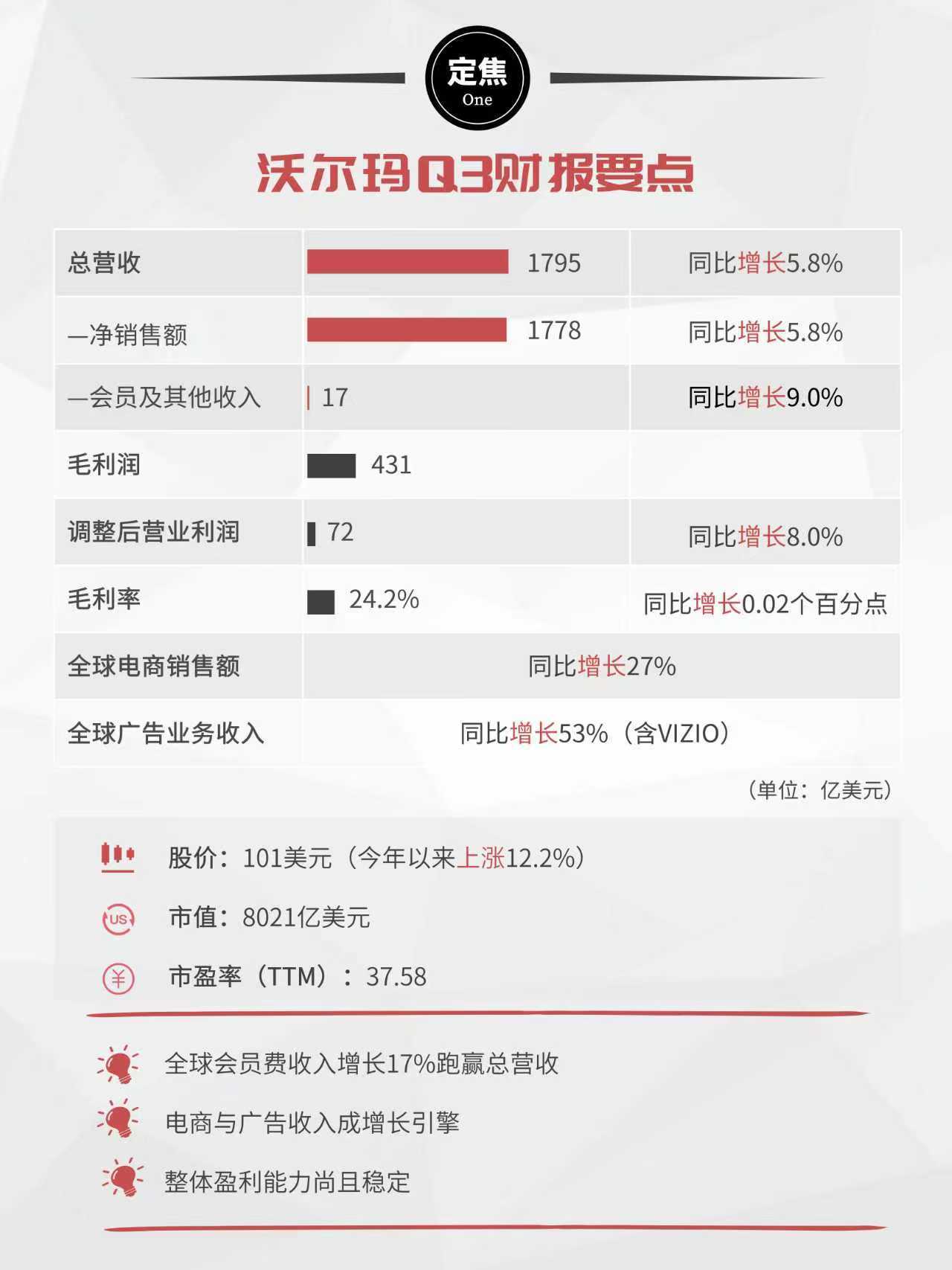

根据财报披露,沃尔玛Q3总营收达1795亿美元,同比增长5.8%。其中净销售额为1778亿美元,同比增长5.8%;会员及其他收入17亿美元,同比增长9.0%。全球会员费收入增速达17%,显著跑赢总营收增速,成为稳定的现金来源。毛利率微升至24.2%,调整后营业利润72亿美元,同比增长8%,整体盈利能力保持平稳。财报发布后,沃尔玛股价报101美元,今年以来累计涨幅达12.2%,市值攀升至8021亿美元,市盈率(TTM)为37.58倍。

三大业务板块齐头并进,线上业务成核心驱动力

分业务板块来看,美国沃尔玛净销售额1207亿美元,同比增长5.1%;调整后营业利润58亿美元,同比增长6.3%。国际业务表现亮眼,净销售额335亿美元,同比增长10.8%,增长主要由Flipkart(沃尔玛旗下印度电商平台)、中国及墨西哥市场推动。美国山姆会员店净销售额236亿美元,同比增长3.1%,会员相关收入增长13.1%,电商业务增速达22%。值得关注的是,三大业务板块的电商销售额同比增速均超过净销售额,线上业务已成为沃尔玛增长的核心引擎。

具体到电商与广告业务,2025年Q3沃尔玛全球电商销售额同比提升27%,广告业务(含2024年收购的VIZIO)收入同比增长53%,广告业务正逐步成为第二增长曲线。这一表现与沃尔玛近年来持续加码数字化战略密不可分,通过优化线上购物体验、扩大配送网络及提升广告投放效率,沃尔玛在电商领域的竞争力显著增强。

中国市场表现强劲,山姆加速下沉二三线

<在中国市场,沃尔玛Q3净销售额达61亿美元,同比增长21.8%,增速远超全球平均水平。门店端,该季度山姆会员店新增1家,截至Q3过去12个月内新增8家。根据财报及电话会议信息,目前山姆中国总门店数达60家(含未落地门店),2024年营收突破千亿人民币。值得关注的是,山姆会员店正加速向二三线城市下沉,未来将通过优化供应链及本地化运营,进一步拓展下沉市场潜力。

回顾此前公布的二季报数据,截至二季度末,山姆在中国拥有56家门店,大卖场279家,前置仓/云仓数量达455个,沃尔玛全国门店总数为335家。这一布局显示出沃尔玛在中国市场“大卖场+会员店+前置仓”的多业态协同战略正逐步落地,尤其是山姆会员店的快速扩张,成为其在中国市场增长的重要支撑。

未来展望:增长预期上调,挑战仍需关注

基于Q3的强劲表现,沃尔玛对2026财年预期持续上调。净销售额(恒定汇率)最新预期同比增长4.8%-5.1%,较2月初始预期(3.0%-4.0%)显著提升;调整后营业利润预期也升至4.8%-5.5%,反映出公司对后续增长的信心。然而,山姆中国近期因选品风波、高管更换等事件处于舆论焦点,后续是否会波及沃尔玛的整体增长节奏,仍需持续观察。

(策划:李梦冉,制图:李昱慧)