在竞争白热化的储能领域,一家成立仅五年的企业——海辰储能,以惊人的速度跻身全球前三,甚至在2025年上半年攀升至全球第二(不同统计机构口径略有差异)。这一成绩不仅超越了行业预期,更让雷军等科技巨头望尘莫及。然而,快速崛起的背后,究竟是技术实力的体现,还是泡沫的堆积?

一、五年登顶全球前三:速度背后的“卷”字诀

海辰储能的爆发式增长堪称行业奇迹:2022年营收36.15亿元,2024年飙升至129.17亿元,年复合增长率达89.03%;2024年首次实现扭亏为盈,净利润2.88亿元。但这一“盈利”背后,政府补贴功不可没——2022-2024年,公司分别获得补助1120万元、1.01亿元和4.14亿元,2024年补贴占净利润的1.43倍。剔除补贴后,公司自主盈利能力仍显薄弱。

数据来源:iFind

公司的竞争策略可概括为“卷”:以接近行业第一的技术、产品质量和更低的价格抢占市场。三年间,产品平均售价从0.8元/Wh骤降至0.3元/Wh,降幅超60%。但这种“价格战”模式也引发了行业对可持续性的质疑。

二、行业奇迹的阴影:大客户依赖与补贴依赖

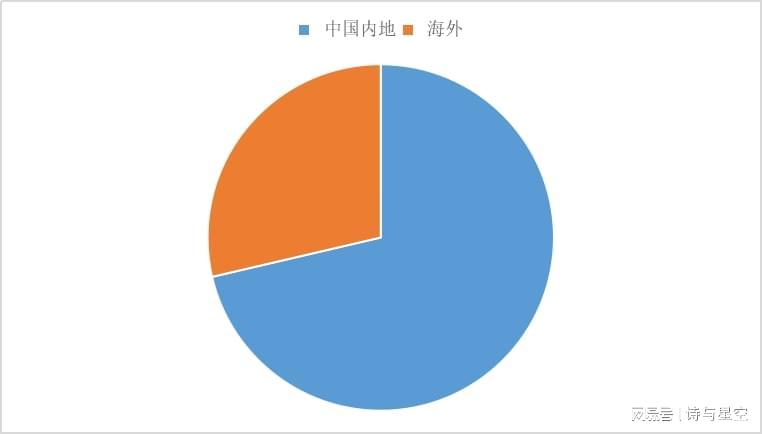

从业务结构看,海辰储能收入主要来自储能电池(2024年占比61.6%)和储能系统(36.2%)。其中,储能电池业务增速放缓,2024年与2023年持平,而储能系统业务增速达136.7%,成为新增长点。但与宁德时代、比亚迪等巨头相比,海辰储能业务单一,仅聚焦储能赛道,这一选择与其大客户战略密切相关。

2024年,公司海外业务毛利率高达42.3%,远超国内(8.1%),主要得益于“local for local”本地化运营策略。然而,海外大单的背后隐藏着风险——2024年,公司第一大海外客户、美国第三大储能集成商Powin申请破产保护,而Powin恰恰贡献了22.39亿元销售额,占总营收的17.3%。更耐人寻味的是,宁德时代正与Powin就3.1亿元欠款打官司,而海辰储能却未涉及诉讼,是账期未到还是IPO特殊处理?

数据来源:iFind

大客户依赖问题进一步凸显:2022-2024年,前五大客户收入占比从35.4%升至47.9%。尽管公司已拓展Jupiter Power、Lightsource BP等国际客户及大唐集团等国内电力集团,2025年上半年前五大客户占比降至40%,但美国市场仍占主导。这种“简单粗暴”的降价策略(如沙特项目报价73-75美元/千瓦时,逼近成本价)虽赢得订单,却让盈利压力转嫁至政府补贴。

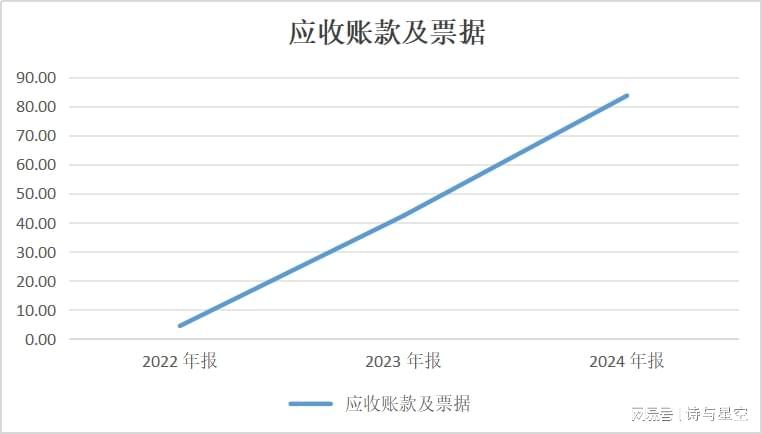

三、应收账款激增:资金链承压的警报

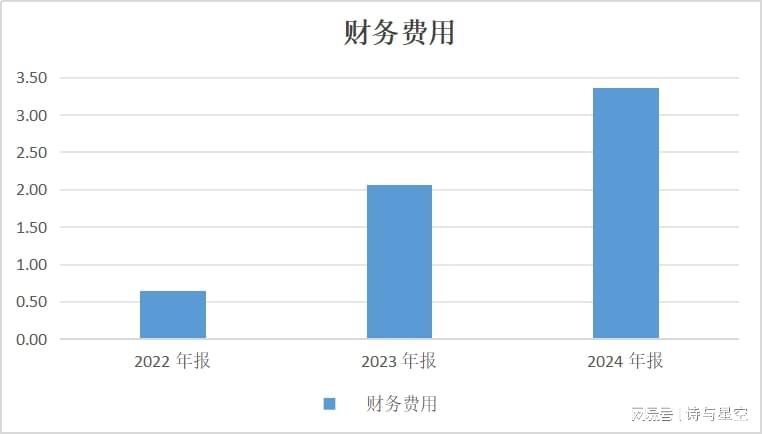

大客户风险直接导致应收账款飙升:从2022年的2.23亿元暴增至2024年的83.15亿元,占营收比例达64.3%;应收账款周转天数从11.8天激增至185.7天,意味着平均每笔销售回款需等待近半年。为维持运营,公司只能依赖借款——截至2024年底,银行及其他借款余额高达99.83亿元,资产负债率达73.1%,财务费用(利息为主)3.36亿元,甚至超过净利润。

数据来源:iFind

四、专利纠纷与技术风险:弯道超车的代价

海辰储能的技术突破之路充满争议。招股书显示,2022-2024年累计研发投入超12亿元,全球专利申请突破4000件。但行业质疑其技术来源——公司从宁德时代挖角业务骨干,导致一系列法律纠纷:

冯登科的被捕可能直接影响公司IPO进程及核心技术合规性。

数据来源:iFind

五、结语:弯道超车需守住合规底线

海辰储能的崛起,展现了高科技领域弯道超车的可能性,但前提是遵守知识产权规则。从大客户依赖到专利纠纷,从应收账款激增到技术合规性风险,公司的快速成长之路布满荆棘。其IPO进程能否顺利推进,不仅取决于财务表现,更取决于能否化解法律与合规危机。