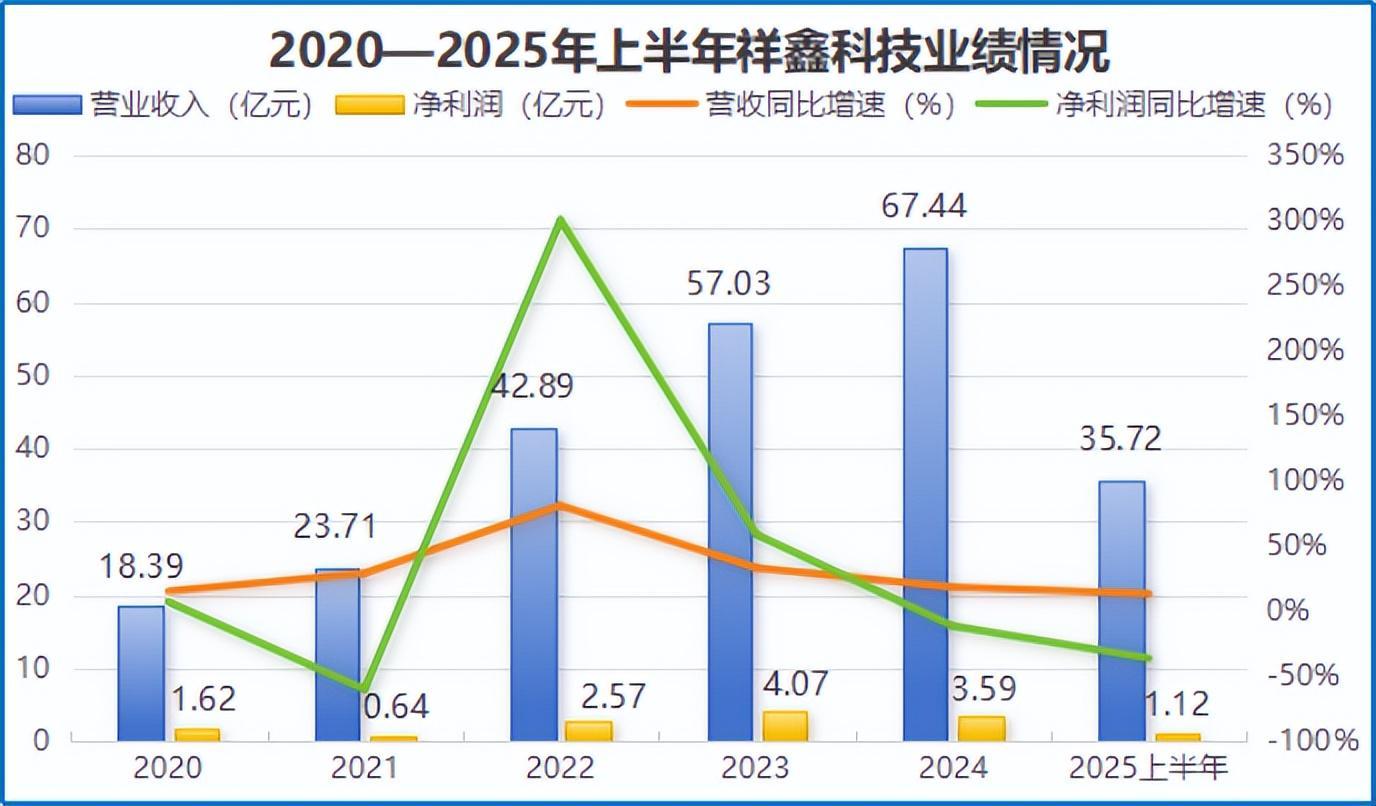

2025年进程已过三分之二,中国汽车零部件行业呈现冰火两重天态势。福耀玻璃凭借高附加值玻璃产品,上半年净利润同比激增38%至48亿元;德赛西威则依托智能座舱与自动驾驶业务,净利润大涨46%达12亿元。而祥鑫科技却陷入增收不增利的困境——同期营收增长13.25%至35.72亿元,净利润却暴跌39%至1.12亿元。

这种颓势并非突然:2024年公司净利润已同比下滑11.63%,连续两年陷入增长泥潭。但看似危机的表象下,祥鑫科技正通过“二次创业”布局三大未来赛道。

据预测,到2050年全球人形机器人市场规模将突破5万亿美元,保有量超10亿台。这片蓝海已吸引资本蜂拥而至——机器人ETF富国(159272)首发募集23亿元创年内纪录,截至2025年9月23日规模达26亿元,其人形机器人含量高达77.2%,覆盖“脑、骨骼、肌肉、神经”全产业链。

祥鑫科技自2024年切入该领域后,两年内推出两代灵巧手产品。第二代产品配备16个高精度触觉传感器,可实时感知0.1-15N压力变化,灵敏度大幅提升的同时重量减轻17%。目前年产3万只的产线已就绪,随时可开启规模化生产。

尽管入局时间晚于拓普集团等对手,祥鑫科技却凭借两大优势实现后发制人:

公司主业汽车精密冲压模具与金属结构件业务,2025年上半年营收占比达71.54%。由于人形机器人与汽车制造在精密加工、材料科学等领域技术相通,其领先的模具制造能力可快速迁移至机器人零部件生产。

祥鑫科技与华为、比亚迪等车企的深度合作,为其打开了机器人供应链入口。2024年11月华为全球具身智能产业创新中心运营时,祥鑫科技已为其供应通信、液冷超充等产品,提前占据供应商优势卡位。

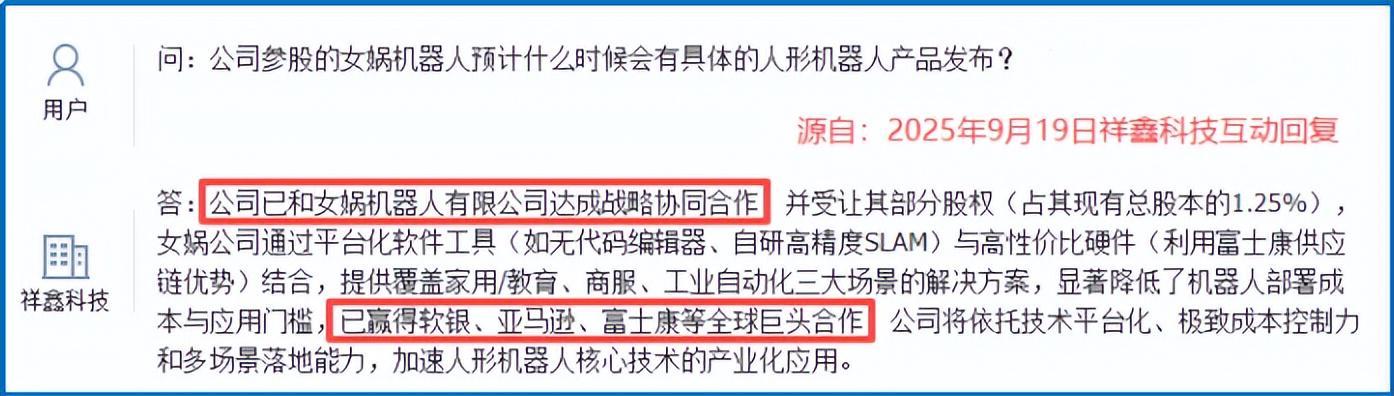

外延合作方面,公司2025年3月与三度智能联合研发关键技术,6月投资女娲机器人,间接接入亚马逊、富士康等巨头的产业生态。这种“自主研发+战略投资”的双轮驱动模式,正快速构建其机器人业务生态链。

AI算力爆发推动服务器散热需求激增,传统风冷技术已难满足高性能芯片需求。祥鑫科技2024年底推出的冷媒直冷技术,散热效率超越主流液冷方案,迅速在算力服务器、新能源汽车领域打开市场,拿下华鲲振宇、中兴康讯等订单。

更值得关注的是其技术延伸:2024年5月,公司获得某客户飞行汽车定点开发项目,供应电池下箱体总成及液冷板,预计销售额达6000万元,成功切入低空经济领域。

祥鑫科技净利润下滑的直接原因,在于主业毛利率持续走低:汽车精密冲压模具业务毛利率从2024年开始下滑,2025年上半年已降至10.41%。这背后是行业恶性竞争与车企客户资金压力的双重挤压——零部件厂商利润空间被压缩,回款周期延长。

但公司选择逆势加大研发投入:2020-2024年研发费用复合增长率达33.72%,2025年上半年再增17.7%至1.63亿元,重点投向人形机器人等新领域。这种短期阵痛换长期潜力的策略,正为其抢占机器人产业爆发红利铺路。

从人形机器人到液冷服务器,再到低空经济,祥鑫科技的“二次创业”已构建起多元增长极。尽管当前面临主业利润下滑与研发支出激增的双重压力,但其前瞻性布局正逐步释放价值。随着机器人产业进入爆发期,这家广东独角兽有望在万亿市场中占据一席之地。

风险提示:本文分析不构成具体投资建议,股市有风险,决策需谨慎。