在科创板与北交所的上市流程中,传统模式下从受理到过会平均耗时约180天。然而,作为AI芯片领域的明星企业,摩尔线程仅用88天便完成这一流程,成为科创板“1+6”改革新政发布后的直接受益者。这一速度不仅刷新了纪录,更让市场对其上市后的表现充满期待。

目前,摩尔线程已进入提交注册阶段,待注册结果公布后即可完成上市。这一进程的加速,与当前A股市场的结构性牛市密不可分。自今年4月初以来,AI概念与高科技股成为市场炒作的主线。其中,寒武纪的表现尤为突出,近两年股价大涨20倍,继去年上涨387%后,今年再度上涨103%,总市值一度突破6000亿元。

作为AI芯片领域的另一巨头,摩尔线程被誉为“中国版英伟达”,是国产GPU的领军企业。与寒武纪专注AI计算芯片不同,摩尔线程致力于打造全功能GPU,目标市场涵盖PC消费级、数据中心及元宇宙等多个领域。简而言之,摩尔线程追求的是“大而全”的全功能通用平台,而寒武纪则专注于“专而精”的AI芯片领域。

一旦摩尔线程成功构建全功能通用平台,将极大推动国产替代进程,其发展路线与英伟达颇为相似。然而,与英伟达相比,摩尔线程在市场占有率与收入规模上仍存在较大差距。以市场占有率为例,英伟达在全球数据中心GPU市场占据绝对垄断地位,而摩尔线程目前主要聚焦中国市场。

从收入数据来看,英伟达的营收已突破千亿美元,净利润超过700亿美元。相比之下,摩尔线程在过去三年累计亏损超过50亿元。此次科创板募资,主要用于补充流动资金及后续研发训练。尽管如此,摩尔线程作为国产GPU第一股,仍被市场寄予厚望,期望其能成为“中国版的英伟达”。

上市成功后,摩尔线程将大幅缓解资金压力,并投入更多资源用于研发与AI训练。其发展目标不仅是提升AI芯片的国产替代进程,更是要将这一进程推向全新高度。虽然短期内难以争夺英伟达的全球市场份额,但摩尔线程有望通过打造全功能通用平台,打破AI芯片垄断局面,加速国产AI芯片领域的发展。

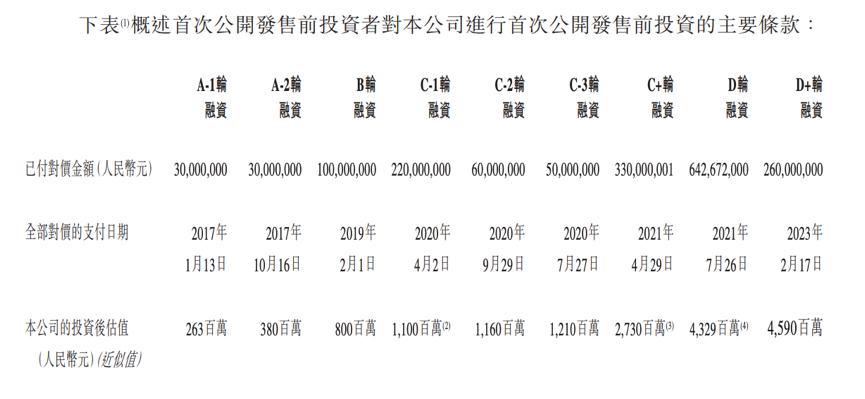

那么,摩尔线程上市后的市值能否超越寒武纪呢?根据胡润研究院《2025全球独角兽榜》显示,摩尔线程的估值约为310亿元。而在Pre-IPO轮投资前,其估值约为246.2亿元。按照这一增长速度,上市时估值可能突破400亿元。

回顾寒武纪的上市历程,2020年7月上市前,保荐机构对其估值预测在200亿元至400亿元之间。即便按照400亿元的上市前估值计算,寒武纪上市5年市值已涨10多倍,市场影响力显著提升。

考虑到摩尔线程与寒武纪的定位差异,以及全功能通用平台的广阔应用场景,市场可能会给予摩尔线程更高的估值溢价。因此,其上市后市值突破千亿元并非不可能。

摩尔线程的上市,标志着AI芯片领域国产替代的新征程。接下来,宇树科技等明星公司也将陆续上市,AI领域与机器人领域未来几年的市场看点颇多,这也是资金扎堆这些领域的原因之一。

然而,这一轮A股的AI炒作浪潮,既与AI芯片领域国产替代提速有关,也与海外巨头市值屡创新高有关。但短期内,相关概念股累计涨幅巨大,市场存在提前透支未来几年盈利预期的风险。在摩尔线程上市之际,若市场炒作力度过大、估值过高,需警惕二级市场AI概念股的短期触顶风险。