连续多年亏损的百济神州,终于在2025年上半年实现盈利突破。根据其A股半年报数据,公司上半年净利润达4.50亿元,同比增长115.63%,标志着这家创新药企业结束连续8年的亏损局面。这一转折背后,既是其核心产品收入增长的体现,也是创新药行业长期研发投入与商业化博弈的阶段性成果。

成立于2010年的百济神州,通过纳斯达克(2016)、港交所(2018)和上交所科创板(2021)三地上市,成为全球首家完成此布局的生物科技企业。公司以“同类首创”或“同类最佳”为研发目标,重点布局癌症和重症疾病领域,核心产品包括布鲁顿氏酪氨酸激酶(BTK)抑制剂百悦泽®(泽布替尼)和PD-1抑制剂百泽安®。

2025年上半年,百济神州产品收入达173.60亿元,同比增长45.8%。其中,百悦泽®全球销售额125.27亿元(同比+56.2%),百泽安®销售额26.43亿元(同比+20.6%)。海外市场的支付能力成为关键驱动力:百悦泽®在美国销售额89.58亿元(同比+51.7%),欧洲销售额19.18亿元(同比+81.4%),均显著高于中国市场的11.92亿元(同比+36.5%)。

价格差异进一步凸显海外市场优势。以百悦泽®为例,其2021年美国定价为117.50美元/80mg,而国内同规格产品售价约5336.96元/盒(折合83.39元/80mg)。这种定价策略直接推动了公司毛利率提升——2024年境外市场毛利率高达97.09%,远超境内的63.04%。

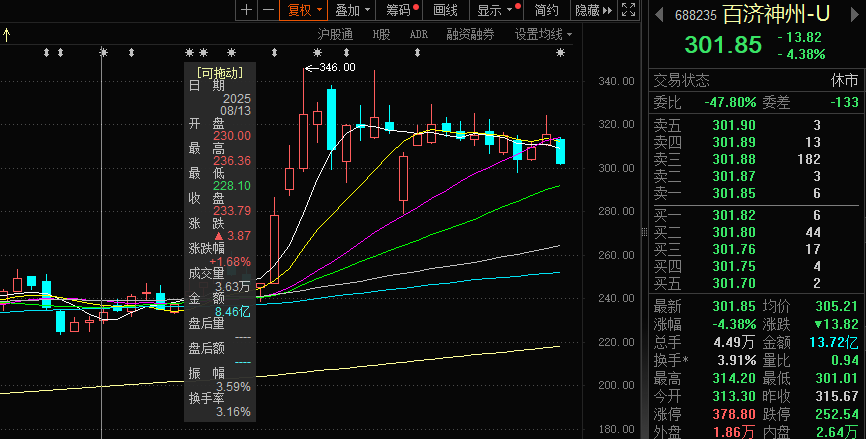

资本市场对这一转型给予积极回应。9月2日,百济神州A股单日涨幅达8.28%,盘中创下346元/股的历史高位,市值突破5000亿元,超越恒瑞医药成为A股市值最高的医药股。

尽管实现盈利,百济神州的研发投入仍持续攀升。2021-2024年,其研发费用分别达95.38亿元、111.52亿元、128.13亿元和141.40亿元,四年累计超470亿元。同期营业收入虽从75.89亿元增至272.14亿元,但研发费用占比仍高达51.96%(2024年)。

这种“烧钱”模式在创新药行业普遍存在。数据显示,2025年上半年,70家港股18A与科创板创新药企业中,55家仍处于亏损状态(占比79%)。例如,君实生物连续13年亏损,2021-2024年研发费用累计达76.65亿元;荣昌生物因研发投入过高导致资金链紧张,截至2025年3月底,货币资金仅7.22亿元,而短期借款达10.84亿元,长期借款14.82亿元。为缓解压力,荣昌生物研发人员数量从2023年底的1308名锐减至2024年底的926名,引发市场对其核心竞争力的担忧。

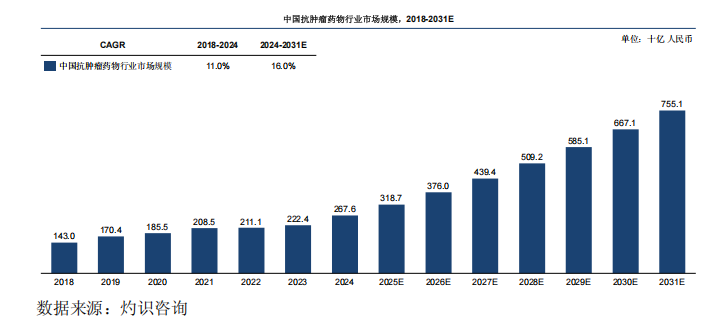

行业特性决定了这一困境的普遍性。创新药研发具有高投入(单药研发成本超10亿美元)、高风险(成功率不足10%)和长周期(10-15年)的特点。灼识咨询预测,2026年中国抗肿瘤药物市场规模将达3760亿元,2031年增至7551亿元;美国市场同期将从1418亿美元增至2024亿美元。庞大市场虽提供发展机遇,但企业需先跨越盈利门槛。

面对长期盈利挑战,百济神州通过全球化布局平衡成本。2025年上半年,公司研发费用达72.78亿元,同比增长9.80%,但境外市场的高毛利率(97.09%)成为关键缓冲。

在合作研发方面,百济神州与多家国际药企建立深度合作:2017年与新基公司合作分销癌症药物;2019年与安进合作商业化三款抗肿瘤产品;2020年与EUSA合作开发萨温珂®和凯泽百®;2021年与诺华达成关于百泽安®和TIGIT抑制剂的合作;2025年向Royalty Pharma出售塔拉妥单抗的海外特许权使用费。尽管上半年合作药收入仅2.20亿元,但这些布局为未来盈利奠定基础。

自研药品方面,百悦泽®和百泽安®仍是核心。截至8月6日,这两款药物已分别累计投入79.56亿元和73.36亿元,未来目标是通过新增适应症扩大商业化销售。此外,索托克拉(BCL2抑制剂)、BGB-16673(BTK-CDAC)和BGB-43395(CDK4抑制剂)等在研产品也进入关键阶段,其中索托克拉上市申请已获中国受理,计划2025年下半年向美国和其他全球监管部门递交申请。

中国银河研报指出,百济神州未来18个月将在血液瘤和实体瘤管线迎来超20项里程碑进展,早期研发储备进入收获期。若能持续扩大海外市场销售并控制研发成本,公司有望形成“投入-盈利”的良性循环,进一步巩固其全球创新药龙头地位。