定焦One(dingjiaoone)原创

作者 | 陈丹

编辑 | 魏佳

中国潮玩市场再迎资本新动态。9月26日,名创优品集团旗下潮玩品牌TOP TOY向港交所递交招股书,摩根大通、瑞银、中信证券联合保荐,标志着其正式开启独立上市进程。

此次IPO早有战略铺垫。2022年名创优品完成港股双重上市时,创始人叶国富便提出“三年内推动TOP TOY上市”的目标。今年6月,公司公告评估TOP TOY分拆可能性;7月,TOP TOY完成由淡马锡领投的5942.6万美元A轮融资,估值达13亿美元(约102亿港元)。

对比行业龙头泡泡玛特,后者市值一度突破4000亿港元,截至2025年9月26日港股收盘仍达3572亿港元,相当于35个TOP TOY或6.5个名创优品(市值545亿港元)。这场资本博弈中,TOP TOY能否凭借名创优品的资源优势挑战泡泡玛特?潮玩赛道是否会从“一超独大”转向“双雄争霸”?

招股书显示,TOP TOY定位为中国规模最大、增速最快的潮玩集合品牌。弗若斯特沙利文数据显示,2024年其中国内地GMV达24亿元,2022-2024年复合增长率超50%。

与泡泡玛特不同,TOP TOY采取“潮玩集合零售商”模式,销售多个品牌产品,而泡泡玛特以自有IP为主。招股书将两者划入不同赛道,但若以零售额计算,2024年中国前五大潮玩零售商中,TOP TOY位列第三,仅次于泡泡玛特和乐高。

作为成立仅5年的年轻品牌,TOP TOY展现出强劲增长力:

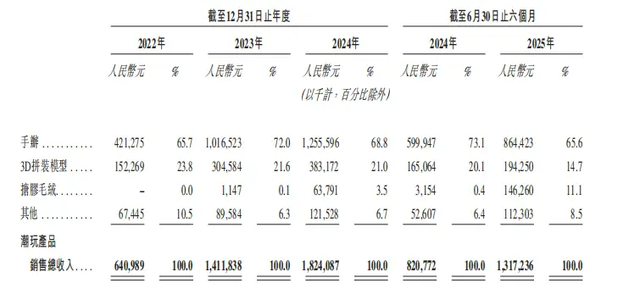

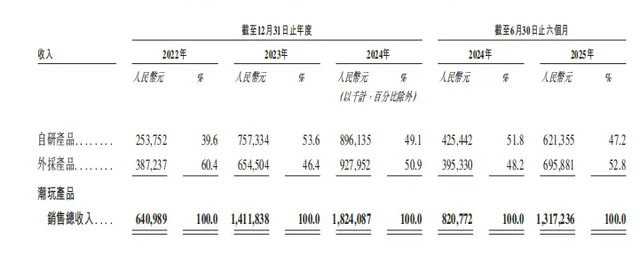

盈利能力:2022年净亏损3838万元,2023年扭亏为盈至2.12亿元,2024年净利润增至2.94亿元,2025年上半年达1.8亿元。毛利率从2022年的19.9%提升至2024年的32.7%,主要得益于自研产品占比从不足40%升至49.1%。

尽管成绩斐然,但与泡泡玛特相比仍有差距。2025年上半年,泡泡玛特营收是TOP TOY的10倍,净利润达26倍,毛利率高达70.3%。

招股书截图

TOP TOY的快速扩张得益于名创优品的零售基因:

然而,这种模式也带来隐忧。招股书显示,2022-2025年上半年,名创优品渠道销售收入占比达45.5%,引发市场对其过度依赖单一客户的质疑。

IP布局是潮玩企业的核心竞争力。TOP TOY采取“自有+授权+他牌”策略,拥有17个自有IP及43个授权IP。但2025年上半年,52.8%的收入仍来自外采IP,三丽鸥、迪士尼等顶级IP贡献了40%的收入。

依赖授权IP的风险在于续约不确定性及成本压力。例如,三丽鸥授权将于2028年9月到期,迪士尼授权将于2026年12月到期。相比之下,泡泡玛特2025年上半年自主产品占比达99.1%,THE MONSTERS单IP收入达48.14亿元,IP生态优势显著。

招股书截图

为弥补短板,TOP TOY采取双路径策略:一是签约9位潮玩艺术家,覆盖机甲、国风等细分领域;二是投资潮玩公司HiTOY,获取51%股权。但效果仍需市场验证。

TOP TOY上市对名创优品意义重大。2025年上半年,名创优品全球门店达7612家,是泡泡玛特的13倍,但营收仅93.9亿元,远低于泡泡玛特的138.8亿元。市盈率方面,名创优品为18.9倍,不足泡泡玛特(101.4倍)的五分之一。

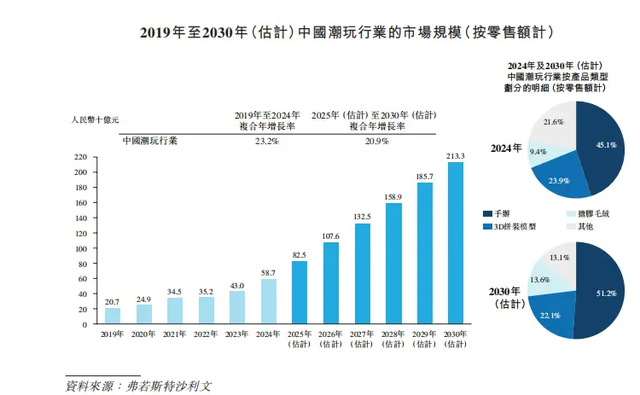

弗若斯特沙利文数据显示,中国潮玩市场2025年规模预计达825亿元,2030年将增至2133亿元,年均复合增长率20.9%。随着TOP TOY资本化,行业资源将进一步向头部集中,具备IP原创能力和全球化视野的企业将占据更多市场份额。

招股书截图

这场IPO不仅是TOP TOY的里程碑,更可能重塑中国潮玩行业的竞争格局。未来,谁能构建不可复制的IP生态与用户壁垒,谁就能在千亿市场中占据先机。

*题图来源于TOPTOY官方微博截图。