薛鹤翔、沈垚犇(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)对当前工业硅期货市场进行了深入分析。

市场点评

今日,工业硅主力合约在午盘时段出现快速拉升,最终主力合约收于9305元/吨,涨幅超过3%。这一走势引起了市场的广泛关注。

供应情况分析

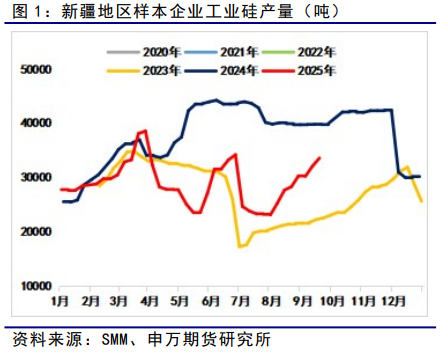

根据有色网提供的数据,本周新疆地区样本企业的工业硅周产量环比增加了0.15万吨,达到3.36万吨,同时开工率也环比提升了3.1%,至69.36%。云南地区样本企业的工业硅周产量也有小幅增加,环比增加了50吨,达到7565吨。而四川地区样本企业的周产量则与上周持平,为2135吨。

需求情况剖析

在需求方面,本周再生铝合金与原生铝合金的开工率周环比基本保持稳定,铝合金现货报价则出现了微幅下降。有机硅DMC的周产量环比微幅增加,现货报价则基本持平。多晶硅的周产量环比小幅下降了200吨,至3.1万吨,但仍处于同期高位,同时N型料现货报价周环比均有所上调。

库存状况解读

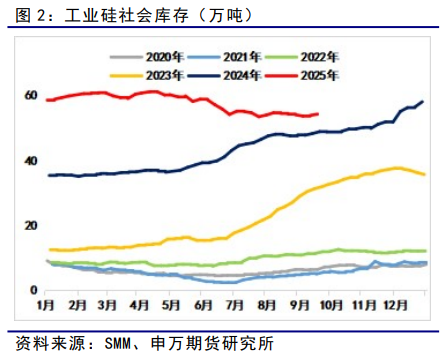

库存方面,本周工业硅的社会库存周环比小幅增加了0.4万吨,达到54.3万吨,仍处于同期高位。下游工业硅的库存为22.15万吨,环比基本持平。截至9月19日,工业硅的注册仓单共计49874手,周环比也基本持平。

价差与利润变动

截至9月19日,华东地区421工业硅的价格为9600元/吨,周环比增加了100元/吨。对应的主力合约基差为-1705元/吨,周环比下降了460元/吨。根据钢联数据,新疆硅煤的价格周环比增加了200元/吨,至1500元/吨。因此,本周工业硅的生产利润周环比有所下降。

市场结论与展望

从基本面来看,新疆地区的复产持续进行,而下游产量周环比变化并不大。整体库存与仓单仍处于同期偏高水平,短期存在基本面压力。然而,近期煤价的走强为工业硅提供了成本支持。叠加上周五硅业大会进一步提高能耗标准,以及在“反内卷”大背景下市场对利好政策预期的交易更为迅速,因此判断短期盘面将呈现高位震荡走势。

风险提示

1、新疆地区工业硅产量超预期增加,可能对市场造成供应压力。

2、下游行业自律减产导致工业硅需求下降,影响市场走势。

3、相关政策落地力度不及预期,可能对市场产生不利影响。