导语:当福建龙岩籍富豪邱文生带领的华勤技术(603296.SH)以千亿营收跻身行业头部时,一场涉及现金流、债务结构与国际化战略的危机正悄然浮现。这家全球最大的智能手机ODM厂商,为何在营收高速增长期陷入经营性现金流净额转负的困境?港股IPO能否成为破局关键?

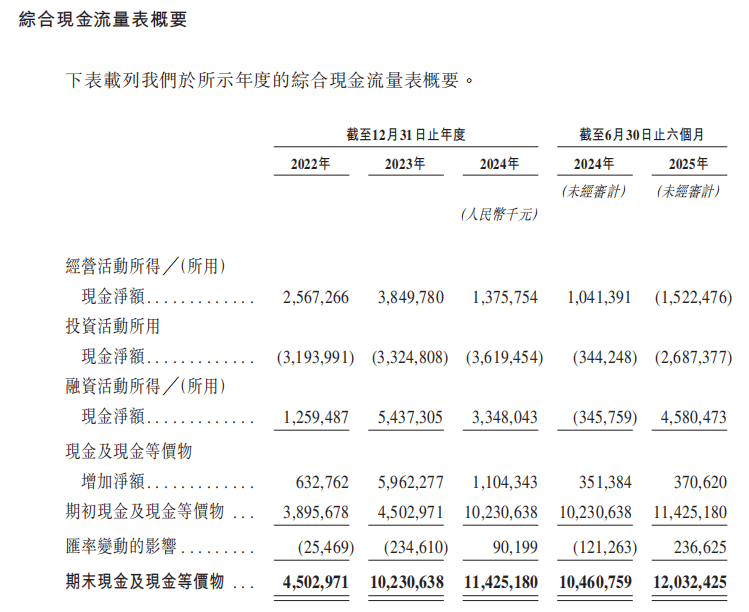

作为全球唯一在智能手机、平板、智能穿戴等五大领域建立领先地位的ODM厂商,华勤技术2024年营收突破1099亿元,2025年上半年继续保持113.1%的高速增长至839.4亿元。但亮眼的营收数据背后,毛利率从2022年的9.6%持续下滑至2025年上半年的7.4%,经营性现金流净额更是由正转负至-15.22亿元。

公司构建的"3+N+3"产品矩阵(智能手机、笔记本、服务器为三大支柱,AIoT、数据中心等为创新业务)虽带来结构优势,但移动终端产品毛利率从9.7%降至8.8%,AIoT产品毛利率从28.1%暴跌至11.5%,暴露出核心业务的盈利压力。即便创新业务收入同比增幅达67.5%,其19.2%的毛利率仍难以弥补传统业务下滑。

华勤技术前五大客户营收占比长期维持在56%-65%,包括联想、OPPO、vivo等全球品牌。这种高度集中的客户结构导致贸易应收款项及票据总额从2022年的143.57亿元激增至2025年上半年的358.95亿元,存货规模同步攀升至142.58亿元。更严峻的是,公司授予客户30-90天的信用期,在高速扩张期形成巨额营运资金占用。

财务数据显示,截至2025年6月30日,公司短期借款达142.3亿元,而现金及等价物仅120.3亿元,短期偿债压力凸显。总负债从2022年的314.1亿元飙升至708.9亿元,资产负债率攀升至74.64%,远超行业安全线。

面对资金压力,创始人邱文生启动港股IPO计划,明确表示将通过国际资本市场搭建资本运作平台,支持海外收并购及再融资。这一战略与其A股上市两年后即推进港股二次上市的节奏高度契合,显示其构建全球资本版图的野心。

值得注意的是,在现金流紧张的背景下,公司2023-2024年仍向股东派发现金股息17.81亿元,其中实控人邱文生兄弟控制的企业获得大部分分红。2025年7月,五大股东计划减持不超过4%股份,虽最终提前终止,但已套现约35.78亿元。这种资本运作与主营业务资金需求的矛盾,引发市场对其研发投入能力的担忧——报告期内研发支出占比已从5.4%降至3.5%。

华勤技术将汽车电子、软件业务、机器人定为三大创新业务,2023-2025年上半年收入同比增幅分别达32.9%、91.9%和67.5%。但创新业务19.2%的毛利率能否支撑公司转型,仍需观察。在消费电子ODM领域竞争加剧的背景下,立讯精密、歌尔股份等对手的挤压,迫使华勤必须平衡规模扩张与现金流健康。

公司海外收入占比连续多年超50%,显示其全球化布局成效,但地缘政治风险与汇率波动可能加剧资金压力。邱文生需要证明,港股融资不仅能缓解短期债务危机,更能为创新业务提供持续弹药,避免陷入"规模陷阱"。

结语:千亿华勤的港股征程,既是资本运作的突破,更是对经营智慧的考验。当行业头部效应愈发明显,这家ODM巨头能否通过国际化战略与业务转型化解现金流危机,将决定其能否真正跻身全球科技供应链的核心层。