面对现有业务的增长瓶颈,钟睒睒正通过资本运作寻找商业帝国的下一个突破口。

文|《中国企业家》记者胡楠楠

编辑|米娜

头图来源|视觉中国

一场价值34亿元的资本布局正在生物科技领域展开。钟睒睒通过养生堂有限公司,以现金定增方式投资被业界称为“重组胶原蛋白第一股”的锦波生物,这一战略动作引发市场高度关注。

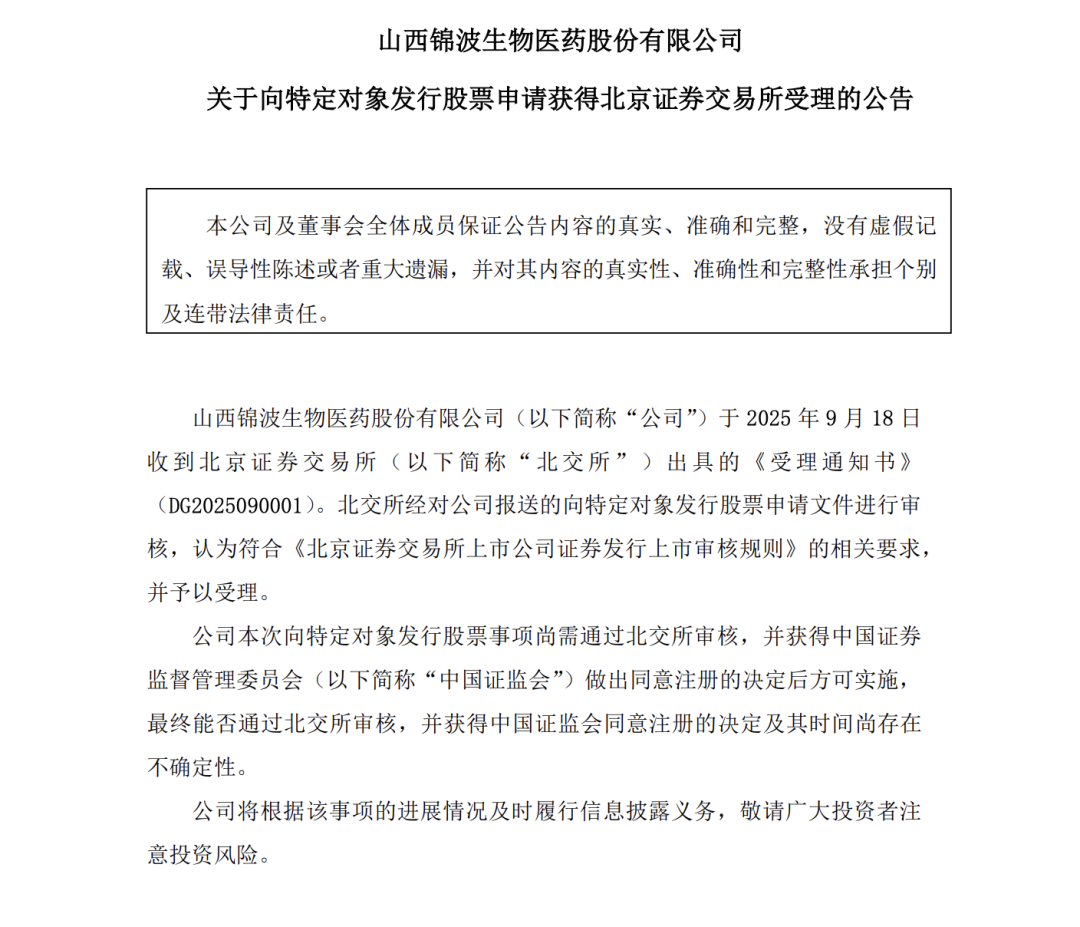

9月19日,北京证券交易所披露,锦波生物向特定对象发行股票申请已获正式受理。此次募资规模达20亿元,将主要用于建设人源化胶原蛋白FAST数据库与产品开发平台,并补充流动资金。这不仅是北交所迄今规模最大的现金定增项目,更标志着钟睒睒在大健康领域的布局迈出关键一步。

来源:北交所官网

作为钟睒睒个人实控的核心平台,养生堂不仅是农夫山泉的母公司,更通过旗下久视管理咨询(杭州)合伙企业,以约14亿元收购锦波生物实际控制人杨霞持有的575.33万股股份。若交易完成,钟睒睒系企业将合计持有锦波生物10.58%股份,成为第二大股东。

锦波生物的核心竞争力在于其行业地位:作为国内重组人源化胶原蛋白领域的领军企业,该公司独占全国仅有的三张重组胶原蛋白三类医疗器械注册证。这类“三械证”需经过严格临床验证,研发成本高昂,获得难度极大,在业内被视为技术标杆。

弗若斯特沙利文数据显示,中国重组胶原蛋白市场正迎来爆发期,市场规模预计将从2025年的585.7亿元激增至2030年的2193.8亿元,年复合增长率接近45%。这种增长态势与消费升级趋势高度契合——随着老龄化加剧和抗衰需求激增,重组胶原蛋白在医疗美容、功能性护肤品等领域的应用前景广阔。

钟睒睒的财富版图主要由农夫山泉和万泰生物构成。2020年两家企业相继上市后,其身家一度登顶中国首富。然而当前这两大支柱均面临增长压力:农夫山泉受舆论风波影响,品牌与业务遭受冲击;万泰生物的国产二价HPV疫苗营收从2022年的111.85亿元骤降至2024年的22.45亿元。

创立于2008年的锦波生物,在重组人源化胶原蛋白领域构建了完整的技术壁垒。今年4月,该公司自主研发的全球首个“注射用重组Ⅲ型人源化胶原蛋白凝胶”获国家药监局批准上市,成为继两款同类产品后的第三款三类植入医疗器械,标志着生物材料领域的重大突破。

来源:视觉中国

从财务数据看,重组胶原蛋白赛道展现出惊人的盈利能力。锦波生物2024年年报显示,其毛利率高达92%,核心医疗器械业务毛利率更达95.03%。全年实现营收14.43亿元,净利润7.32亿元。这种高毛利特征与钟睒睒一贯的投资风格高度契合——农夫山泉毛利率常年保持在60%左右,万泰生物2022年高峰期毛利率达90%。

《以慢制胜:钟睒睒的长期主义经营哲学》揭示了其投资逻辑:“小企业要发展壮大,必须经营具有唯一性且暴利的业务。”这种战略思维在其创业历程中反复验证:从报业到蘑菇种植的失败,到保健品市场的成功突围,钟睒睒始终在寻找高门槛、高回报的赛道。

钟睒睒的商业帝国远不止于饮用水领域。天眼查数据显示,养生堂直接对外投资32家企业,间接投资达282家,业务横跨保健品、生物制药、化妆品、农业等多个领域。这种布局始于1993年创立养生堂时推出的龟鳖丸,该产品在上世纪90年代保健品市场中占据重要地位。

来源:视觉中国

目前养生堂旗下保健品业务仍保持活力,在天猫、京东等电商平台销售维生素C、蛋白粉等产品,同时覆盖线下渠道。2017年进军化妆品领域时,钟睒睒曾表示:“从养生堂的意义上没有跨界,只是进入新领域。”这种产业思维在其资本运作中持续体现:2001年收购万泰生物,2020年推动两家企业上市,近年更通过私募基金布局前沿科技。

此次投资锦波生物,在美妆行业专家白云虎看来是战略延伸:“钟睒睒在生物医药和化妆品领域已有布局,通过掌控上游原料,可强化产业链控制力。”锦波生物公告也证实,双方将合作加速胶原蛋白生物新材料在护肤品、食品、药品等领域的应用转化。

当前锦波生物营收结构虽以医美机构为主的“薇旖美”产品为主,但业内人士指出,胶原蛋白的应用场景正在拓展。国际市场上已有将该材料用于保健品、口服饮品的先例,这为锦波生物开发新产品矩阵提供了想象空间。随着消费升级和健康需求增长,这场34亿元的资本布局或将开启钟睒睒商业帝国的新篇章。