作者|王晗玉

编辑| 张帆

封面来源|视觉中国

在恒大物业与合生创展的收购案因关键条款分歧终止后,这家中国头部物管企业终于迎来新的转机。9月12日,恒大物业发布公告称,已收到中国恒大及CEG Holdings清盘人发出的接洽函,确认9月9日收到多家机构提出的非约束性收购意向。

市场消息显示,中海集团、华润集团旗下物管平台均曾参与竞购。尽管两家央企尚未正式回应,但资本市场的反应已给出积极信号——公告发布次日复牌后,恒大物业股价盘中涨幅一度突破38%,最终收涨20.65%。

尽管收购传闻提振了市场信心,但恒大物业的股价表现仍难掩颓势。当前股价在1港元区间波动,较8.8港元的发行价缩水89%,与巅峰时期近20港元的高点相比更是天壤之别。目前总市值约121亿港元,较2000亿港元的峰值蒸发1879亿港元,仅高于碧桂园服务上市初期的市值。

从经营数据看,恒大物业2025年上半年实现营收66.47亿元,同比增长6.9%;净利润4.91亿元,同比下降6%。毛利率18%、净利率7.4%,分别下滑2.2和0.6个百分点。对比63家上市物企同期4.1%的营收增速和1.7亿元的平均净利润,其业绩表现仍属行业前列。

在管面积方面,截至6月底达5.96亿平方米,在披露数据的上市物企中排名第三,现金储备26.51亿元,同比增长20.83%。作为恒大系最优质的资产,物管板块的现金流优势在集团债务危机中显得尤为珍贵。

图源:克而瑞物管

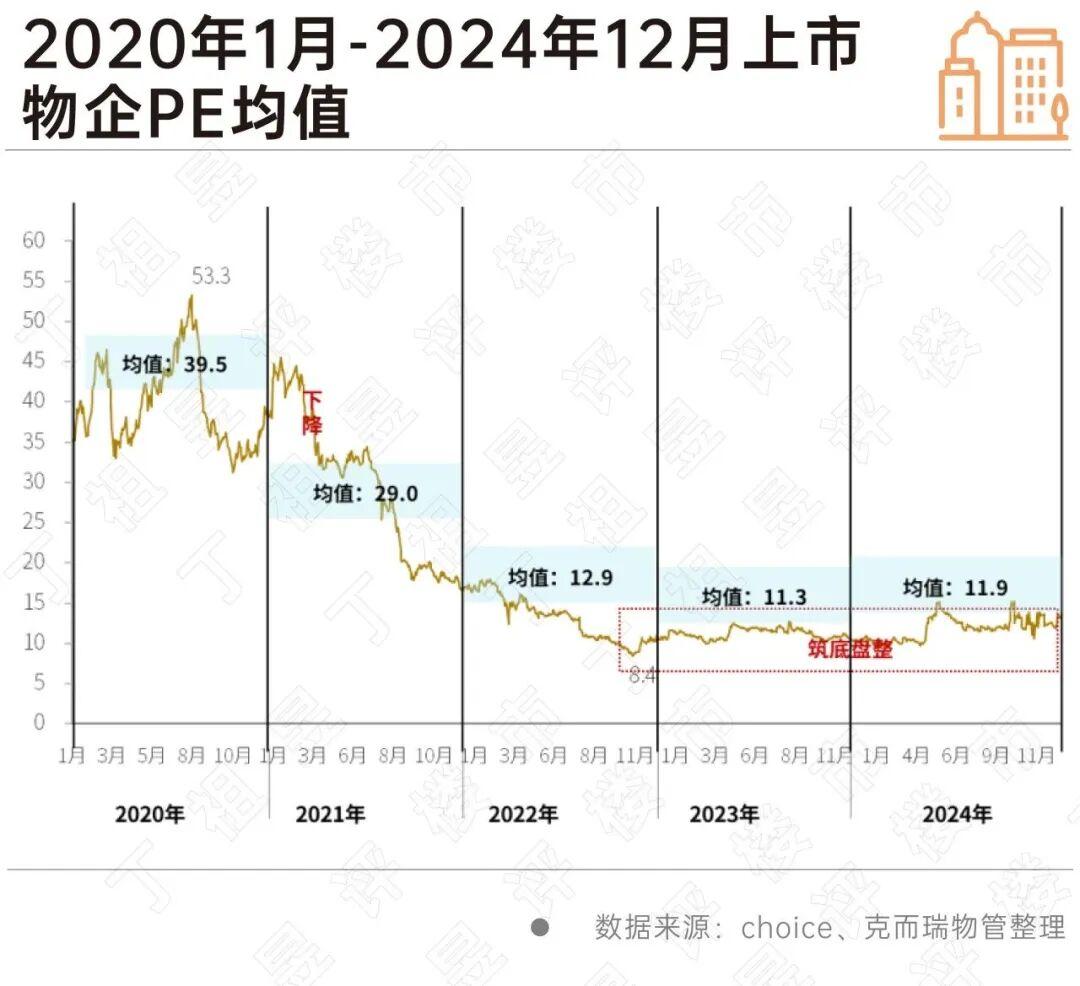

物管企业的估值困境,本质上是房地产行业深度调整的镜像反映。2019-2021年上半年,在房企融资收紧背景下,物管板块凭借轻资产、现金流稳定等特性,成为资本市场宠儿,市盈率普遍突破30倍,部分企业甚至达到40倍。

这种估值溢价源于双重逻辑:其一,作为房企产业链的自然延伸,物管业务具有更稳定的收入模型;其二,分拆上市成为房企开辟新融资渠道的重要手段。数据显示,2020年物管板块平均市盈率达39.5倍,而同期房地产板块仅8.3倍。

但行业逻辑在2021年下半年发生逆转。随着房企债务违约潮爆发,物管企业扩张严重依赖母公司开发进度的弊端暴露无遗。2025年半年报显示,恒大物业来自中国恒大的1.5亿平方米合约项目转化陷入停滞,直接导致在管面积增速放缓。

图源:丁祖昱评楼市

估值体系随之重构,市盈率从2020年的39.5倍骤降至2023年的11.3倍,2024年虽小幅回升至11.9倍,但仍处于历史低位。恒大物业当前11.12倍的市盈率,与其2021年2月超100倍的峰值形成鲜明对比。

在行业整体承压背景下,恒大物业的估值困局更多源于关联方债务拖累。克而瑞研究指出,中国恒大的资产处置可能导致恒大物业商业模式变更、利润下滑,同时削弱其在市场拓展中的品牌议价能力。

更棘手的是隐性债务问题。2021年合生创展收购案终止,市场普遍认为核心障碍在于恒大物业存在未披露的债务或担保。四年过去,这类或有负债是否得到清理,将成为当前收购谈判的关键。

今年8月,市场传闻清盘人已聘请瑞银集团和中信证券寻找买家,股价连续两日上涨超16%,显示投资者对央企接盘的期待。若中海、华润等具备资金实力和品牌优势的央企入场,不仅可能解决关联债务问题,还能通过资源整合提升市场拓展能力。

克而瑞分析认为,新买家可借助自身管理经验改善恒大物业的财务状况,打破业务发展瓶颈。这对恒大集团债务处置同样具有战略意义——通过资产变现偿还债务,有助于缓解整体流动性压力。

*免责声明:

本文内容仅代表作者观点。市场有风险,投资需谨慎。本文信息不构成任何投资建议,投资者决策前应咨询专业人士。我们不提供承销服务或需特定资质的业务。