郭磊,广发证券首席经济学家、中国首席经济学家论坛理事,以其深厚的经济学功底和敏锐的市场洞察力,为我们带来了对9月PMI数据的深度解析。

摘要:9月PMI数据揭示七大经济信号

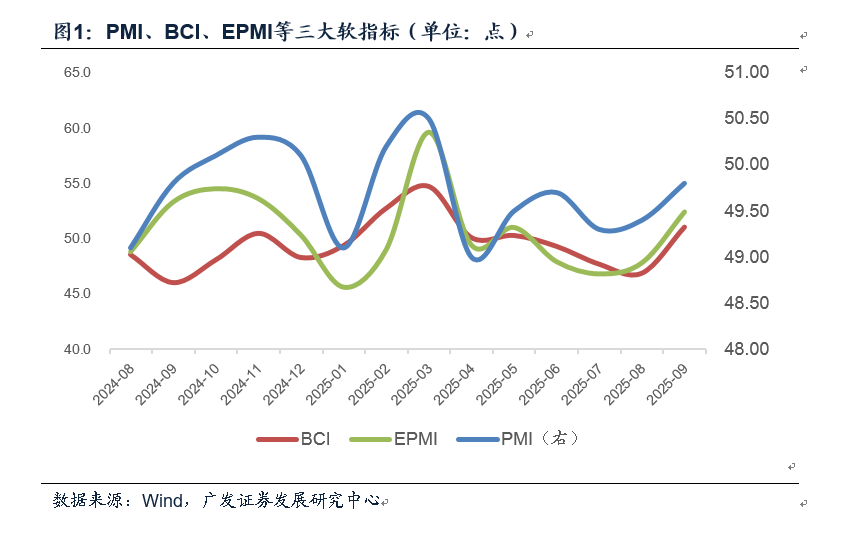

随着9月PMI数据的公布,我们获得了继EPMI、BCI之后的第三个关于9月经济的“软数据”。这三个指标虽然斜率强弱不同,但均指向9月经济出现了秋季旺季的季节性改善。历史上,并非所有年份的9月都呈现“秋旺”态势,如2018年和2021年,9月PMI均环比下行,而2016年9月则环比持平。

信号一:生产强于需求,金融条件与以量补价策略并存

从PMI数据来看,9月生产指标与新订单指标的差值进一步扩大至2.2个点,生产指标达到2024年2月以来的新高。这背后可能有两方面原因:一是金融条件有利于供给;二是在价格和利润率偏低的背景下,企业更倾向于通过增加产量来弥补价格上的不足。

信号二:出口景气度稳定,中国制造护城河显著

自5月以来,新出口订单指数一直保持在47-48之间,其中6月和9月作为季度末,出现了两个高点。这与集装箱吞吐量持续偏高的情况相吻合。尽管关税和“抢出口”可能带来一定的节奏波动,但中国制造的护城河仍然明显,海外“财政端扩张+货币端降息”的环境也有利于外需的稳定。

信号三:企业规模分化,大企业与小企业表现各异

9月,大型企业PMI绝对值达到51.0,小型企业PMI环比上行1.6个点,而中型企业PMI则有所下降。这可能反映出大企业受益于“两重”项目更多,小企业则受益于出口和部分新兴创新领域,但向更广谱的产业链的传递尚未显著。

信号四:价格趋势待巩固,供需比带来价格压力

9月价格指数再度有所回踩,虽然从绝对值来看,两个价格指标均明显高于7月之前,显示“反内卷”取得初步成效,但短期价格趋势仍有待强化。这可能与短期生产指标明显高于需求有关,供需比带来了价格压力。

信号五:企业微观预期好转,清欠、反内卷与资本市场活跃并行

PMI生产经营活动预期指数在6-7月处于年内偏低位后,8-9月连续回升。这可能与同期加快企业清欠、“反内卷”以及资本市场活跃有关。

信号六:行业景气度分化,装备制造与消费品制造业表现突出

9月,装备制造业PMI达到51.9,高于前值的50.5,显示出最高的景气度;消费品行业PMI为50.6,高于前值的49.2,短期改善明显;而基础原材料行业PMI为47.5,低于前值的48.2,景气度偏低且环比偏弱。这可能与装备制造同时受出口和“两新”红利影响,消费品受益于国庆假期临近的季节性驱动,而基础原材料仍受基建地产等领域投资拖累有关。

信号七:建筑产业链景气度偏低,政策支撑必要性凸显

9月建筑业PMI环比小幅上行0.2个点,但景气绝对值只有49.3,处于历史同期最低。这实际上与7-8月固定资产投资数据中地产、基建投资在三季度的明显趋弱相吻合。近期政策表示的“抓紧将新型政策性金融工具资金投放到具体项目”、“督促各地方推动项目加快开工建设,尽快形成更多实物工作量”确实具有必要性。

三季度经济数据企稳,但短板仍需关注

三季度以来,在固定资产投资减速的影响下,经济指标一度有放缓压力。9月软数据的企稳具有积极意义,但数据短板也比较明显。一是经济整体景气度仍待巩固,制造业PMI仍在50以下;二是价格趋势需要继续培育,只有名义GDP明显高于实际GDP了,主要经济部门利润表和现金流量表才会形成更稳固的正循环;三是基建等投资端的弱势需要止住,避免其对总量经济的进一步传递。

风险提示

外部经济和金融环境变化超预期;地缘政治风险加大;特定行业关税影响超预期;国内固定资产投资增速短期下行较快;地产下行压力超预期;广义财政影响在快速形成,政策性金融工具对基建形成支撑。