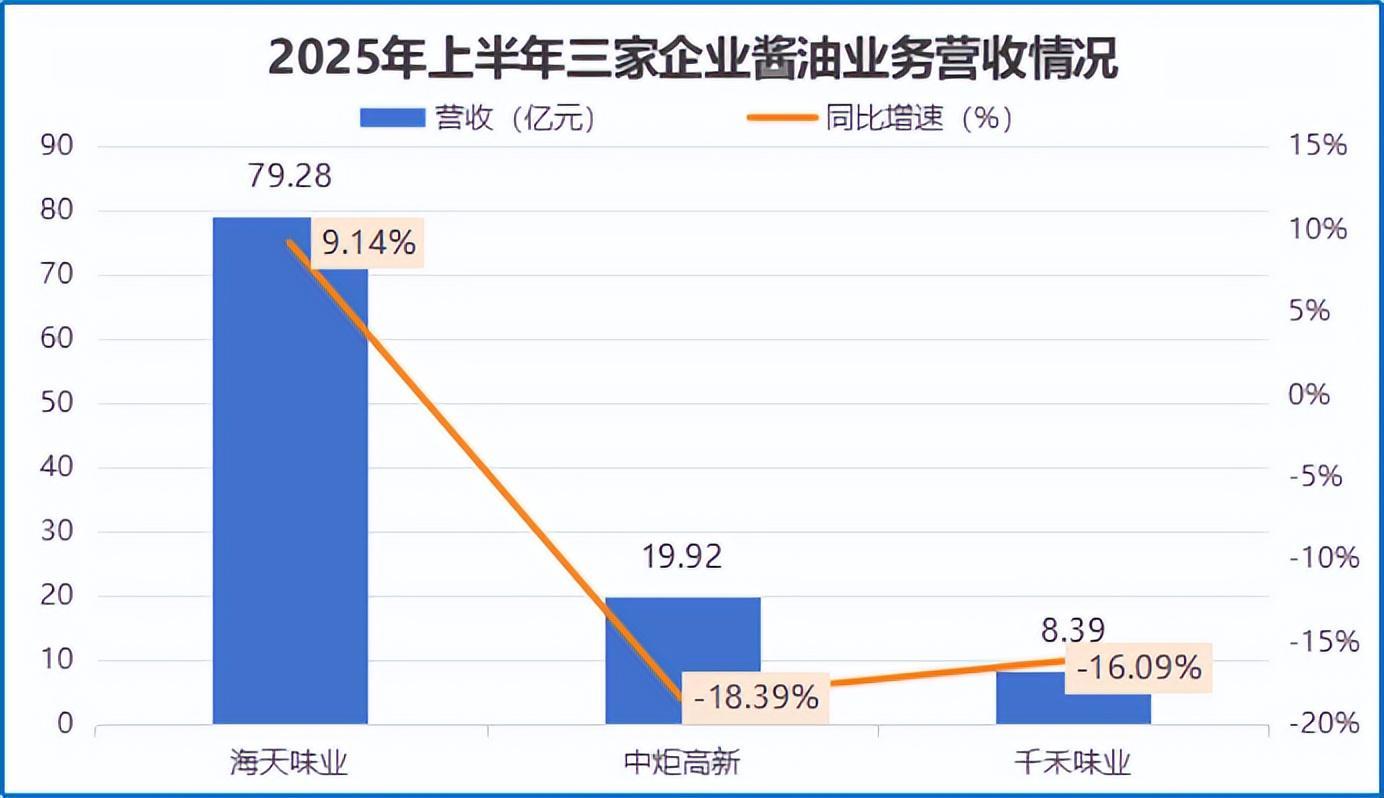

2024年调味品行业迎来关键转折点,海天味业、中炬高新、千禾味业三大酱油巨头集体陷入「销量增长>营收增长」的怪圈。数据显示,海天味业酱油产品吨价同比下降2.5%至5363元,中炬高新、千禾味业分别降至5600元、4334元,行业价格战特征显著。

价格策略实施效果呈现明显分化。中炬高新、千禾味业2024年虽实现销量增长,但营收分别同比下滑3.2%、5.7%,颓势延续至2025年上半年。反观海天味业,2024年酱油业务营收达137.58亿元,同比增长8.87%;2025年上半年进一步增长9.14%,市场份额从2023年的12.6%提升至13.2%,连续28年稳居行业首位。

海天味业的核心竞争力体现在两大维度:

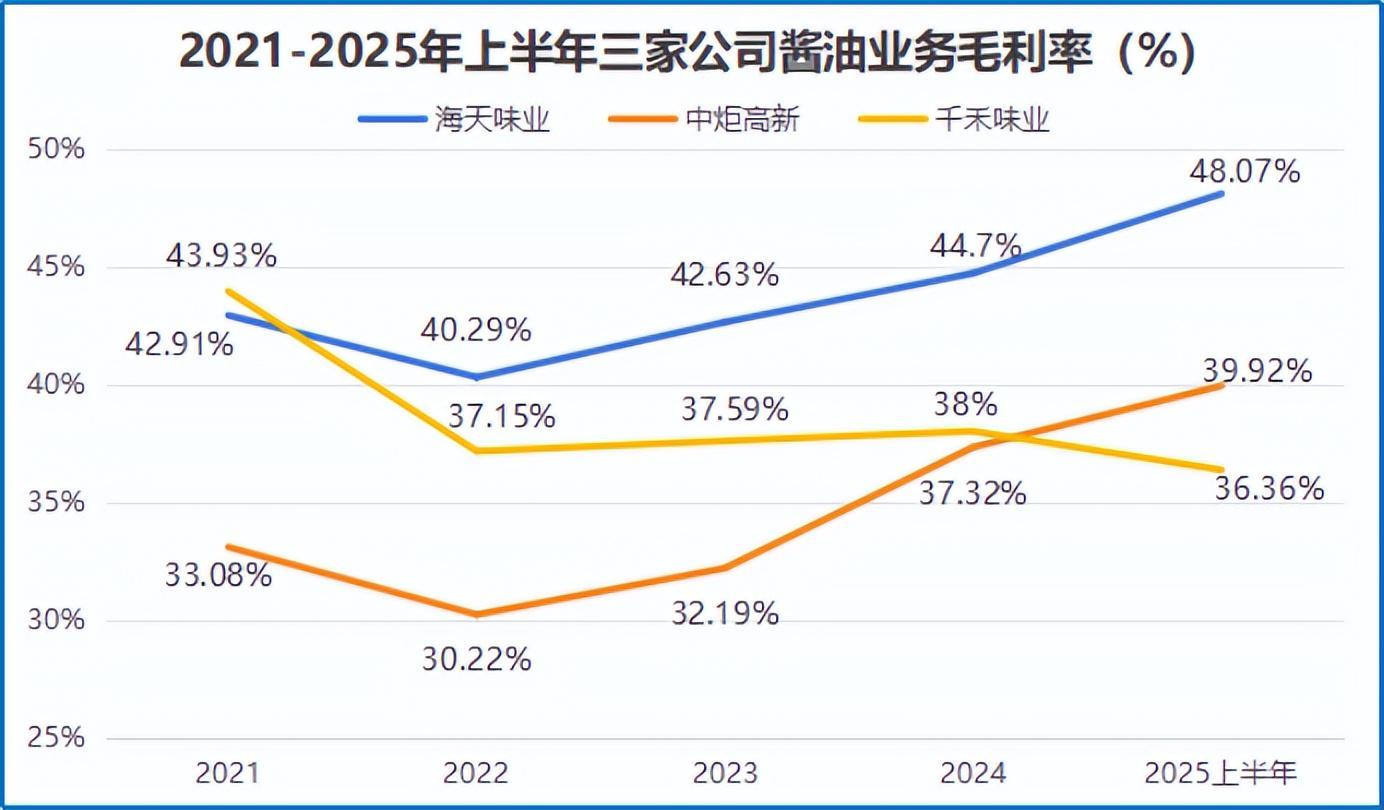

作为全球最大酱油生产企业,海天年采购大豆超200万吨,通过规模化采购获得议价权,并采用期货套保对冲价格波动。2024年研发费用达8.4亿元,是千禾味业(0.8亿元)的10倍、中炬高新(1.7亿元)的5倍。全流程自动化生产与「海天菌」酶解技术使原材料转化率提升15%,2020-2025年上半年毛利率持续领先行业。

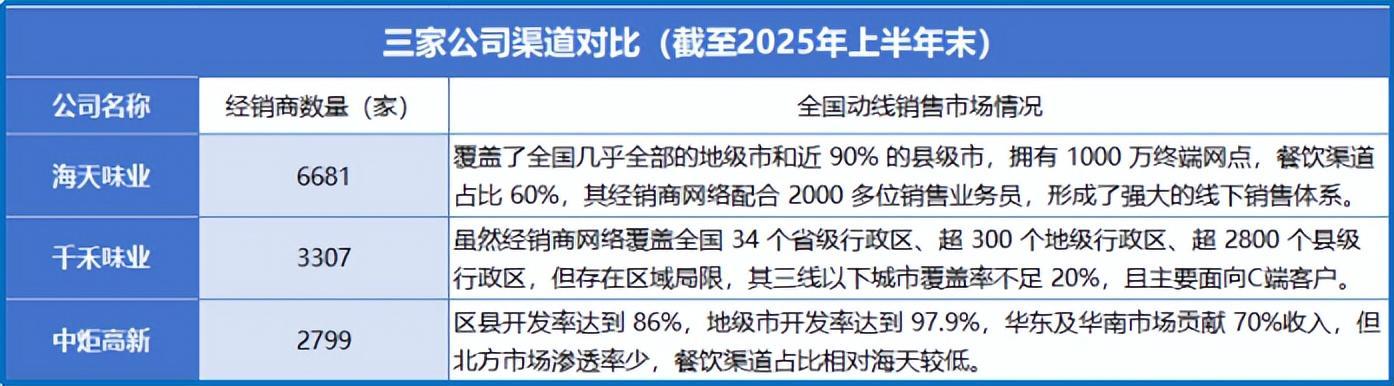

截至2025年上半年,海天拥有6681家经销商,覆盖全国所有地级市及90%县级市场,五大区域同步增长。餐饮渠道贡献60%收入,价格敏感度低于零售端。对比之下,中炬高新2799家经销商聚焦华东华南,千禾味业3307家经销商三线以下城市覆盖率不足20%。

面对国内市场1.31%的复合增长率(2020-2024),海天启动「技术为盾、产品适配为矛」的出海战略:

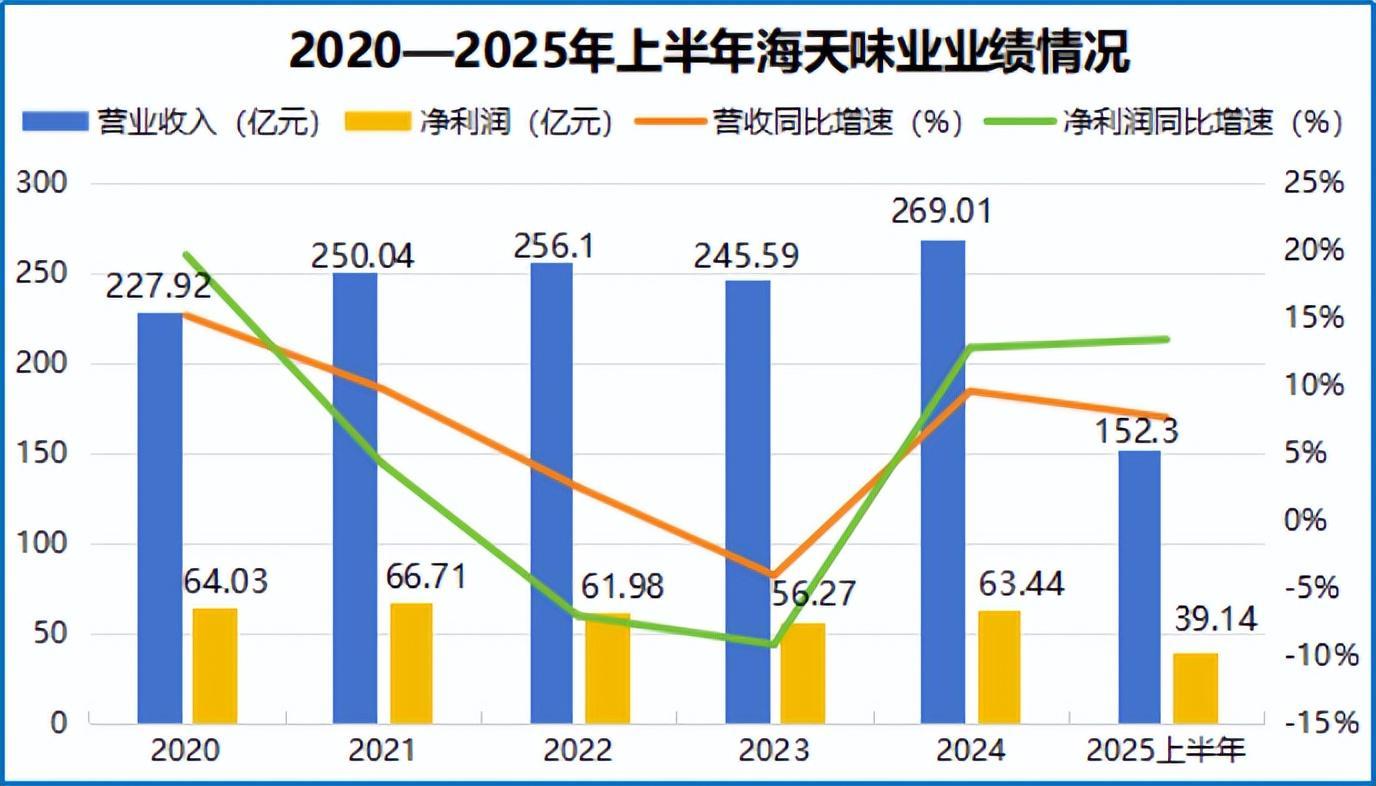

2025年6月19日,海天味业在港交所挂牌,募集资金约101亿港元,其中20%用于全球品牌建设、渠道拓展与供应链升级。公司立下「3年海外营收突破40亿」目标,2024年已实现269亿营收、63亿净利润,2025年上半年营收同比增长7.59%,净利润提升13.35%,经营策略成效显著。

海天味业的成功源于成本控制、渠道网络与全球化布局的协同效应。从短期价格策略到长期出海战略,公司通过技术赋能、本土化创新与资本运作,在存量市场中开辟出新的增长空间。这种系统化竞争力,使其在调味品行业格局重塑中持续领跑。

注:本文分析不构成投资建议,市场有风险,决策需谨慎。