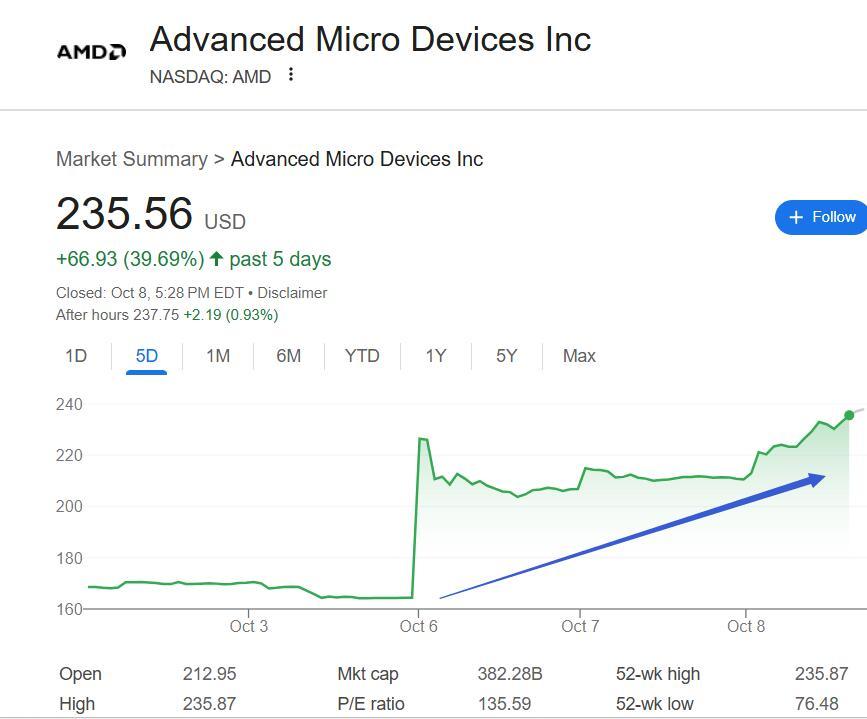

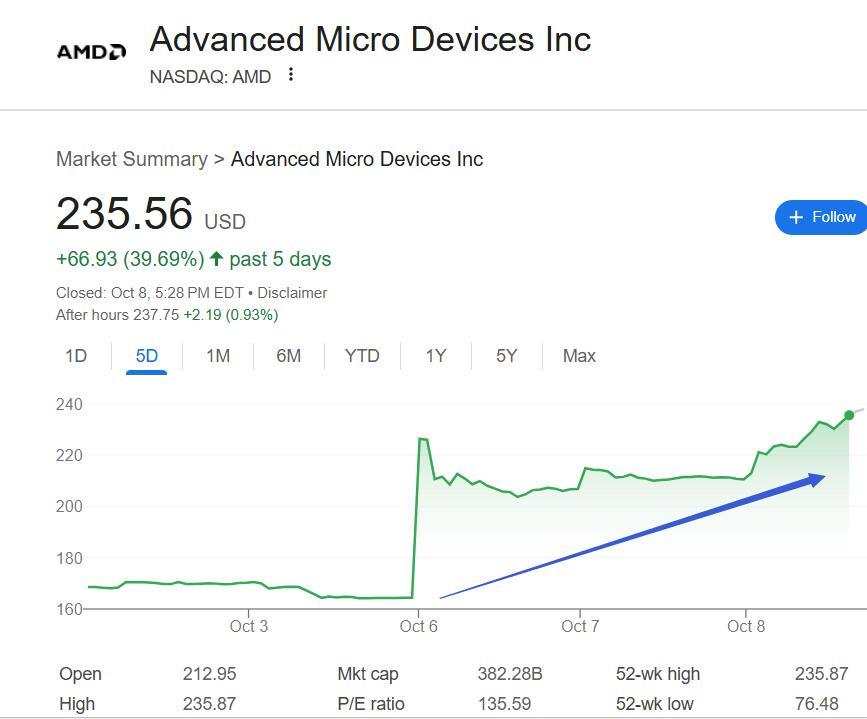

近日,AMD与OpenAI达成的一项里程碑式协议,彻底点燃了市场对AMD的信心,其股价在短短三日内累计大涨43%,创下自2016年4月以来的最大三日涨幅。本周三,AMD股价收盘首次突破230美元,单日涨幅达11.4%,成为标普500指数表现最佳个股。

本周一,OpenAI宣布与AMD达成合作,计划在未来数年内部署总计6千兆瓦(GW)的AMD GPU算力,首批1GW芯片将于2026年下半年开始部署。作为协议核心,AMD向OpenAI授予可购买最多1.6亿股普通股的认股权证,行权价仅为象征性的0.01美元。

这一“股权换采购”模式被分析师誉为精妙设计。根据AMD递交监管方的文件,部分认股权证的行权与AMD股价达到特定目标挂钩,功能等同于基于业绩的股权激励,而非传统股权稀释。首批认股权证将在第一个1GW算力部署完成时生效,后续权证的解锁与OpenAI的GPU采购量及AMD股价动态绑定。

这种设计创造了强大的共生关系:OpenAI需实际采购并部署AMD硬件,推动其数据中心业务增长并获得资本市场认可后,才能获得全部股权收益。对OpenAI而言,几乎零成本获得AMD股票,回报完全取决于运营执行与市场表现。

瑞穗分析师Jordan Klein指出,AMD的实际财务数据已不再重要,关键在于能否快速扩大MI450芯片生产,为OpenAI实现6GW芯片的完整部署。Gimme Credit高级债券分析师Dave Novosel认为,OpenAI对AMD芯片的认可可能促使其他AI龙头认真考虑采用AMD的GPU。

资深分析师Stephen Guilfoyle更是将此次协议称为“AMD追求市场份额过程中最大的胜利”。他指出,AMD在AI芯片设计领域此前一直是“(和英伟达)相差远的第二名”,但“从(本)周一早上开始,就没那么遥远了”。Guilfoyle还称赞AMD CEO苏姿丰将重点转向推理芯片的战略决策。

本周已有26位华尔街分析师更新AMD的覆盖评级或目标价,其中24人给予买入评级,仅有4位维持持有评级。巴克莱分析师Thomas O'Malley、Melius Research分析师Ben Reitzes和Jefferies分析师Blayne Curtis给出的目标价最高,均为300美元,前两人均将此前200美元的目标价上调50%,Curtis更是将目标价从170美元大幅上调逾76%,为上调幅度最大的分析师。

300美元的目标价意味着,AMD的股价将在本周三收盘的基础上再涨逾27%。两位分析师还将AMD从持有上调至买入评级,其中包括Jefferies的Curtis。另一名分析师是DBS的Amanda Tan,其将目标价从155美元提高到260美元。

即使是维持持有评级的分析师也都上调目标价。其中,摩根士丹利的Joseph Moore将目标价从168美元提升46.4%至246美元,高盛的James Schneider将目标价上调40%至210美元。

AMD首席财务官Jean Hu表示,该协议“预计将为AMD带来数百亿美元的收入”并“提升公司的每股收益”。若认股权证完全行使,OpenAI将可能持有AMD约10%的股份,协议有效期至2030年10月。AMD同时保留了反稀释和转让限制条款,确保OpenAI不能随意出售或转让该认股权证。

分析师普遍认为,OpenAI寻求芯片供应商多元化是达成协议的首要原因,另一个原因是英伟达可能无法满足OpenAI的全部芯片需求。这种OpenAI背书的效应可能促使其他AI公司认真考虑采用AMD的芯片,进一步重塑AI芯片市场的竞争格局。