富凯摘要:永鼎股份现金流与净利润长期背离,游资撤退引发市场关注。

作者|欧文

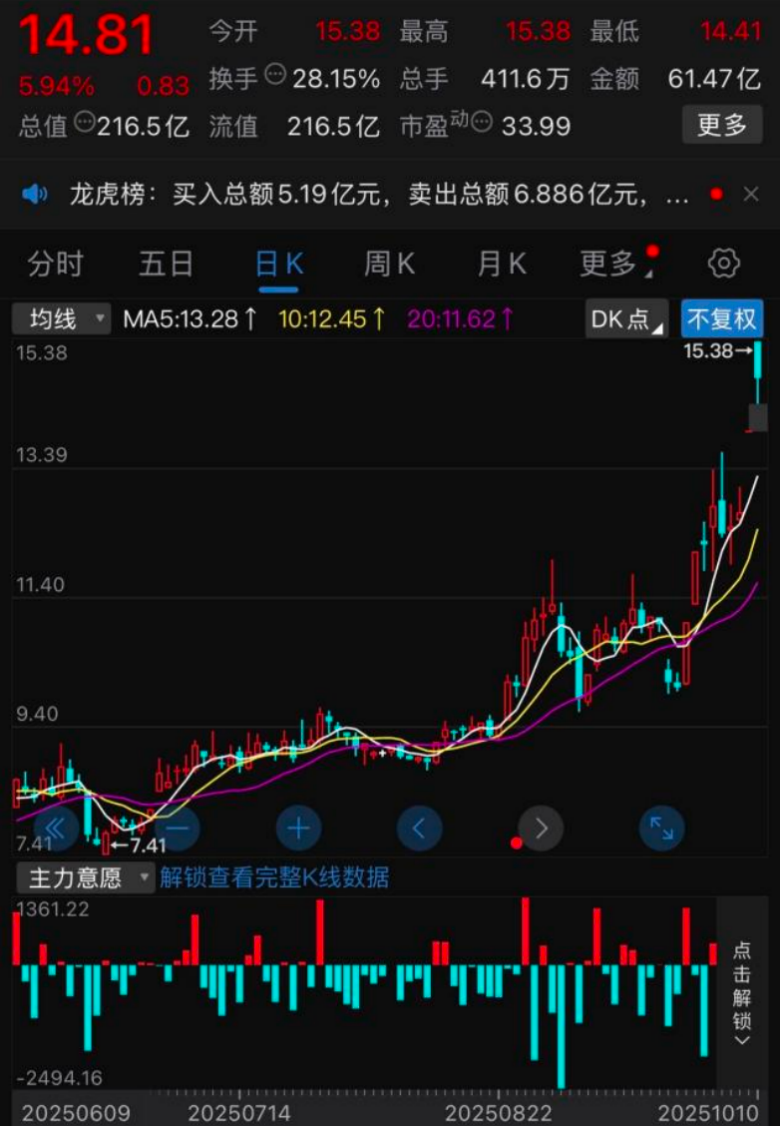

在节后首个交易日收获涨停板的永鼎股份,次日却遭遇资金异动。截至10月10日收盘,公司股价报收14.81元/股,当日涨幅达5.94%。但更引人注目的是其成交数据——单日成交量激增至411.59万手,成交额突破61.47亿元,较前一交易日暴增十余倍,刷新上市以来最高纪录。

资金流向数据显示,主力资金净流出3.35亿元,占总成交额5.45%;游资资金净流入1.22亿元,占总成交额1.99%;散户资金净流入2.13亿元,占总成交额3.46%。这种资金结构变化,折射出市场对永鼎股份的复杂态度。

自1994年成立、1997年上市以来,永鼎股份经历了三次关键转型。从最初的运营商线缆供应商,发展为涵盖光通信、超导、汽车线束、海外电力的综合性企业。这四大业务虽被视为公司核心竞争力,但最新财报显示其表现差异显著。

光通信板块:作为国内少数实现'光棒-光纤-光缆-光芯片-光器件-光模块-大数据应用'全产业链覆盖的企业,永鼎股份2025年上半年光通信业务营收4.02亿元,虽同比下降但毛利率提升。在AI算力需求激增的背景下,营收下滑或暗示市场份额承压。

汽车线束与铜导体板块:报告期内营收显著增长,但新项目初期成本高企导致毛利率下降,利润空间被压缩。这种'量增利减'的现象,反映出业务扩张期的典型特征。

海外电力板块:孟加拉国家电网项目进度加快,但其他项目减少导致整体毛利率和利润双降。海外工程业务的周期性和不确定性,持续考验着公司的风险管理能力。

超导业务:作为战略增长极,永鼎股份在高温超导带材领域取得突破,是全球仅有的三家能批量生产第二代高温超导带材(REBCO)的企业之一,国内市占率超80%。但2025年上半年该业务子公司净亏损2163.5万元,显示仍处投资阶段。

中报显示,永鼎股份上半年实现归母净利润3.19亿元,同比暴增917.66%,净利润率从3.23%跃升至13.60%,并推出每10股派0.35元的分红方案。但盈利大增的核心驱动力来自投资收益,占同期净利润的约九成,主营业务贡献仅一成。

从更长周期看,2021-2024年营收从45.32亿元回落至41.11亿元,2024年同比下降5.38%。净利润在2022年达2.28亿元峰值后,2023年降至1.14亿元(-50%),2024年进一步收窄至0.61亿元。这种波动与经营活动现金流的长期背离尤为突出——2022-2024年净利润分别为2.28亿、1.14亿、0.61亿元,但同期经营活动净现金流分别为-4.95亿、2.87亿、-3.36亿元,2024年现金流/净利润比值低至-5.51。

负债方面,截至报告期末总负债54.07亿元,其中短期借款高达24.7亿元,而账上货币资金仅14.99亿元(含3.58亿元受限资金),真正可动用现金约11.4亿元,远不足以覆盖短期借款。营运能力也在下滑,2024年存货周转率从5.57次降至5.06次,总资产周转率从0.54次降至0.50次。

当前永鼎股份市盈率33.99倍,与通信行业均值基本持平,但市净率6.48倍远超行业1.88倍的平均水平。这种'科技属性溢价'源于超导与光芯片的稀缺性布局,但两项业务在三季度能否持续发力,将成为公司业绩延续的关键因素。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担。本文由富凯财经原创,转载联系后台,侵权必究!