向左是重蹈覆辙的资本游戏,向右是浴火重生的产业升级。选择的天平,最终将由技术突破的速度、治理改革的深度和资本市场的耐心共同决定。

文/每日资本论

曾因"私募一哥"徐翔案引发资本市场地震的大恒新纪元科技股份有限公司(600288.SH),近日因股权结构剧变再度成为焦点。10月10日公告显示,原实控人郑素贞(徐翔母亲)所持1.3亿股无限售流通股经司法拍卖后全部清零,公司正式进入无控股股东、无实际控制人状态。

此次权益变动后,新晋股东李蓉蓉、周正昌合计持股4046万股(占比9.26%)成为第一大股东。值得关注的是,这场持续数年的资本告别仪式,不仅标志着"泽熙系"帝国正式谢幕,更将这家拥有30年历史的中关村老牌企业推向战略转型的十字路口。

时间回溯至2014年11月,徐翔母亲郑素贞以12.02亿元受让中国新纪元29.52%股权,试图构建"上市公司+私募基金"的资本闭环。彼时的大恒科技手握大恒图像、中科大洋等细分领域龙头,参股诺安基金20%股权,旗下大陆期货亦具行业影响力,堪称"科技+金融"双轮驱动的优质标的。

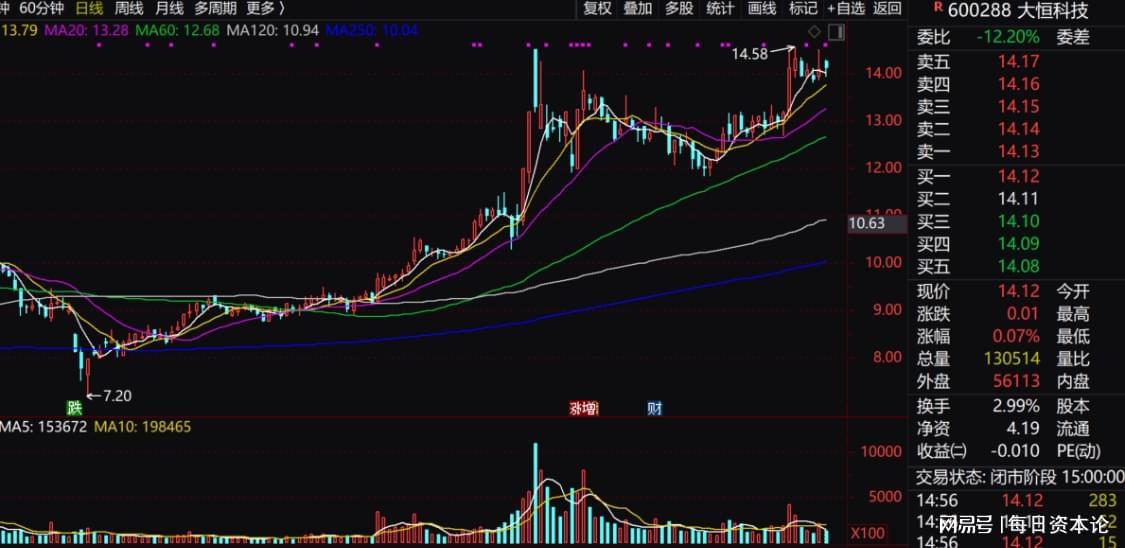

然而2015年徐翔因操纵证券市场罪被判刑入狱,彻底打破资本布局。数据显示,徐翔案发后大恒科技股价从39.79元高点(不复权)暴跌至2018年的5.99元,跌幅达85%。尽管郑素贞持股在此期间多次遭遇司法冻结,但这场漫长的资本告别直至2025年10月才最终落幕。

在股权动荡的同时,大恒科技经营压力持续加剧。2025年中报显示,公司上半年亏损274.05万元,虽较上年同期988.25万元亏损有所收窄,但机器视觉、光电等主营业务仍面临激烈竞争。控股子公司中科大洋持有的"南网储能"股票公允价值变动,进一步拖累业绩表现。

面对困境,公司9月初宣布斥资6亿元在上海设立全资子公司上海新恒芯锐科技,正式切入半导体设备领域。这一转型举措背后,是公司在量子通信、AI视觉等领域的技术积累,试图通过产业协同打开新增长空间。

资本市场对此反应分化。股价自4月9日7.2元低点反弹,至9月25日最高触及14.58元实现翻倍,截至10月10日仍维持14.12元高位。但投资者观点激烈碰撞:乐观派认为"股权更迭带来上涨动能",悲观者则警告"6亿造芯恐成资本炒作"。

2025年中报揭示的股东变动更具启示意义:十大流通股东中3位新进、3位退出、2位增持、3位减持。新晋股东中,海南纵贯私募基金持有250万股(占比0.57%),陆明富持有188.66万股(0.43%),姚新华持有166万股(0.38%),显示市场对后徐翔时代仍存期待。

与此同时,朱定芳、周子兰、北京阿特斯投资等3位股东退出前十大流通股东行列,而吴立新等股东选择增持。这种结构性变化,既为治理改革带来契机,也埋下新股东资本套利的风险隐患。

半导体设备领域的高门槛成为首要挑战。当前光刻、刻蚀等核心模块国产化率不足15%,海外龙头ASML、应用材料等占据80%以上市场份额。大恒科技若想在此领域立足,必须实现技术快速突破并建立差异化竞争优势。

治理层面,无实控人状态下的制衡机制构建至关重要。参考美的集团"金股"制度赋予特定股东战略否决权,或效仿格力电器通过员工持股绑定核心团队,均可作为治理优化方向。需警惕的是,2015年徐翔时代"资本套利"导致战略失衡的前车之鉴,必须通过制度设计加以规避。

站在2025年的节点回望,这家成立于1998年的科技企业正经历最关键的转型期。向左是重蹈资本运作覆辙,向右是突破技术壁垒实现产业升级。技术突破速度、治理改革深度、资本市场耐心,这三重变量将共同决定企业未来走向。

历史不会简单重复,但教训值得铭记。当司法拍卖的尘埃落定,大恒科技需要的不仅是战略转型的勇气,更是建立长效发展机制的智慧。这场涉及技术、治理、资本的立体变革,或许需要五年甚至更长时间才能显现成效,但对于一家穿越多个经济周期的老牌企业而言,时间正是最珍贵的战略资源。

【文章仅供交流参考,投资决策需谨慎。若您认为内容有价值,请点赞转发支持原创】